——谷物市场2016年年报

2015年,玉米市场受高企库存及下游需求疲弱影响,大幅下跌;强麦市场和稻谷市场整体供应继续增长,但在国储调节下,整体走势保持较为平稳。未来国储库存将成为影响谷物走势的重要因素。

一、 谷物市场2015年行情回顾

玉米方面,2015年第一季度,国内玉米期货市场延续2014年12月底的涨势,整体呈震荡上行态势。现货市场上,玉米价格也随着临储玉米收购进度的加快而走强。但受到国储库存高企及下游需求低迷压制,在临储玉米收购结束后,玉米价格受临储玉米拍卖成交低迷影响,期价大幅下挫。尽管10月份以后,受新年度收储支撑,振荡反弹,但反弹力度有限,下跌趋势不变,全年玉米指数下跌22.6%。

玉米淀粉方面,受玉米价格上涨及白糖强势上涨提振,整体表现强劲,第一季度以上涨为主。但第二季受玉米价格走低拖累,玉米淀粉价格大幅下挫,尽管10月份后跟随玉米价格反弹,但反弹力度有限,下跌趋势延续。全年淀粉指数下跌26.11%。 强麦方面,1至4月,小麦市场受需求整体依旧偏弱影响,期价振荡回落;随着新麦上市,国家托市收购促使期价结束下跌趋势,形成一波上涨行情;进入6月中旬,小麦进入消费淡季,需求疲弱促使期价回落;进入8月下旬,消费需求回升,小麦期价重新走强。全年郑麦指数维持振荡上涨格局,涨幅11.95%。

稻谷方面,稻谷市场受政策影响较大,市场成交量低,表现较为平稳,期价维持震荡上涨走势。

图1,数据来源:文华财经

二、 基本面因素分析

(一)谷物类供应状况分析

1、玉米供应状况

产量方面,据布瑞克数据显示,2014/15年度全国玉米播种面积为55685.08万亩,较上年增加1207.48 万亩,增幅 2.22%;每亩产量387.26公斤,较上年减少13.8公斤/亩,减幅3.44%。综合面积和单产的情况, 2014/15 年度全国玉米产量21564.6万吨,较上年减少284.29万吨,减幅1.3%,尽管本年度玉米小幅减产,但玉米产量仍处历史高位。

图2,数据来源:布瑞克

国储库存方面,据统计数据显示,截止到12月20日东北临储玉米收购量累计达到4262万吨,黑龙江、吉林、辽宁、内蒙古占比分别为56%、23%、4%、17%,周度入库进度保持500万吨以上水平。若保持当前收购节奏,加上2013、2014年的陈粮库存,预计未来临储玉米库存将逼近2亿吨大关,高企的国储库存将令玉米价格承压。 进口方面,中国海关数据显示,11月我国玉米进口1.87万吨,同比减少92.79%,1-11月份我国累计进口玉米459.56万吨,同比增加130.84%。此外,2015年1至10月,我国累计进口高粱达877.31万吨,同比增长99.9%;累计进口大麦971.85万吨,同比增长116%。本年度玉米替代品进口大幅增加,替代作用明显,压制国内玉米消费。

港口库存方面,截至12月18日北方四港玉米库存量为260万吨,整体维持较高水平;本年度至今北方四港玉米散粮下海量累计为223.6万吨,上年同期为444.8万吨,降幅达到49.7%。广东港口玉米量为10.2万吨,同比下降85%。

图3,数据来源:布瑞克、瑞达期货

总体上看,产量维持历史高位、库存高企、玉米及替代品进口大幅增加,港口库存高企,玉米整体的市场供应十分充裕。

2、玉米淀粉供应状况

产量方面,自从2000年开始玉米淀粉行业就处于高速上升阶段,年度产量逐年上升,形成行业供大于求的格局。我国淀粉年产能在2014年达到3100万吨,而产量仅有1700万吨,产能利用率55%。产能处于长期过剩状态。在产能严重过剩的情况下,可以看到主产区的淀粉价格在长期来看就是随着玉米价格波动,原料成为影响淀粉价格的最重要因素。

受玉米价格大幅下跌,成本塌陷及政府深加工补贴政策支持,2015年下半年,淀粉行业加工利润转好,淀粉生产企业开机率提升,产量明显增加,因而加重供应过剩的局面。

图4,数据来源:布瑞克、瑞达期货

3、小麦供应状况

产量方面,根据国家统计局发布数据显示,2015年中国粮食总产量达6.21亿吨,比上年提高2.4%。其中,小麦产量达到1.302亿吨,高于去年的1.26亿吨。小麦连年丰产,为保障供应、稳定价格奠定了基础。

图5,数据来源:国家统计局、布瑞克

国储库存方面,10月份,小麦临储收购结束,今年中储粮系统累计收购托市小麦2079.25万吨,加上中储粮原有库存小麦1800万吨左右,目前国储小麦库存量高达3900万吨左右。因而,小麦未来的市场供应十分充裕,价格难有大幅上涨可能。 进口方面,据中国海关总署发布的数据显示,2015年11月中国进口小麦19.7万吨,同比上涨355.13%。1-11月进口小麦共计275.86万吨,同比减少5.65%。

图6,数据来源:海关总署、瑞达期货

总体上看,目前小麦产量连年丰产、库存高企、进口量维持较高水平,因而国内小麦市场整体供应充裕,或压制小麦价格。

4、稻谷供应状况

产量方面,根据中华粮网预计,2015年全国稻谷产量约4133亿斤,同比减20亿斤,减幅0.5%。其中,早籼稻产量约615亿斤,同比减40亿斤,减幅6.1%;中晚籼稻产量约2128亿斤,同比增10亿斤,增幅0.5%;粳稻因播种面积增加较多,产量继续增加,约1390亿斤,增10亿斤,增幅0.7%。 进口方面,据中国海关总署发布的数据显示,2015年11月中国进口稻米31.77万吨,同比上涨38.91%。1-11月进口稻米共计295.45万吨,同比增加32.19%。

图7,数据来源:海关总署、瑞达期货

(二)谷物类需求状况分析

1、玉米需求状况

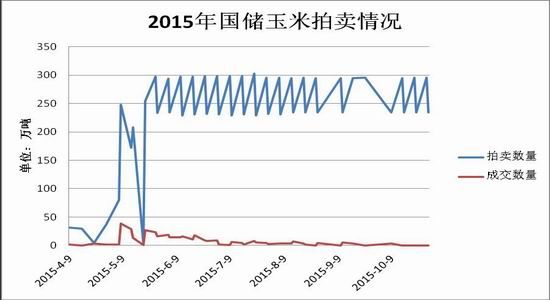

抛储方面,2015年抛储结束于10月底,共计抛售东北玉米383.92万吨,10月中下旬以后,由于新季玉米大量上市,且市价相对偏低,下游企业采购国储陈玉米积极性明显下降,屡次成交率不足0.1%。与2014年抛储情况相比,截至抛储结束,玉米成交量达到2594.5万吨。2015年抛储出库率过低,显示下游需求低迷。

图8,数据来源:布瑞克、瑞达期货

从养殖行业来看,农业部公布11月份生猪存栏信息:生猪存栏环比下降0.7%,同比下降10%;能繁母猪存栏环比下降0.6%,同比下降12.4%。目前处于生猪补栏淡季,而需求端因气温下降而稳步提升,冬至之后南方腊肉制作也将提上日程。以此来看,生猪存栏和能繁母猪存栏均出现下降趋势还是符合预期的,但下降幅度超过市场预期。生猪存栏量下降,致使玉米饲用需求下降,制约玉米价格。

图9,数据来源:wind资讯、瑞达期货

从深加工情况来看,受地方政府玉米深加工政策的刺激以及玉米价格下跌,2015年下半年,淀粉行业加工利润转好,淀粉生产企业开工率提升,一度攀升至80%;淀粉开机率提升也增加了原材料玉米的需求。

2、玉米淀粉需求状况

消费企业库存方面,目前山东、河北淀粉生产企业及下游消费企业库存依旧偏低。淀粉生产企业多在执行前期订单,产品库存维持在2—3天的采购需求水平。与淀粉生产企业产品库存有限相呼应,山东、河北淀粉生产企业玉米原料库存也有限。 此外,玉米淀粉是一个周期性十分明显的品种,受节假日影响十分强烈。在中秋国庆双节备货结束之后,玉米淀粉迎来淡季。而自11月底开始,玉米淀粉就进入下一个销售旺季——元旦和春节的备货行情。

3、小麦需求状况

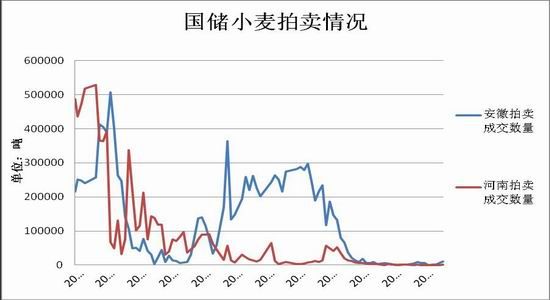

国储拍卖方面,作为小麦市场供给的主要渠道,今年的拍卖成交持续低迷,政策粮进入市场的数量大幅缩减。统计数据显示,截至12月1日,全国政策性小麦累计成交665万吨,远低于去年成交的1400万吨。临储小麦拍卖成交低迷,充分反映了市场对政策性小麦的需求不强程度。主要原因是市场价格低于政策性小麦销售价格,政策性小麦没有竞争优势,难以吸引企业参与交易。

图10,数据来源:布瑞克、瑞达期货

短期看随着节日临近,传统的面粉消费高峰将悄然而至,市场需求逐渐回暖。尽管当前制粉企业的开工率仍低于上年同期,但比前期还是有所提高的。10月份面粉加工企业的平均开机率基本在40%~45%,而11月下旬以来的开工率已基本恢复至50%~55%。短期元旦和春节的消费或支撑小麦价格。

4、稻谷需求状况

近年来,由于人口的刚性增长和食用大米的人群范围扩大,大米需求总体上保持持续增长势头,但季节性需求有高有低的现象仍难以消除。每年的5月份,随着江南地区逐渐步入“黄梅天”,高温高湿的天气极易导致食物霉变,由此导致经销商大米备货减少,大米需求呈现季节性淡季。总体上,随着国内经济增速放缓,对工业用大米的需求相对减少,加上养殖业不太景气,对以工业用粮为主的早籼米需求打击较大。据中华粮网预计,2015年国内稻谷总消费量约3897亿斤,同比减57亿斤。其中,口粮消费约3290亿斤,同比减28亿斤;饲料用粮约265亿斤,同比减14亿斤;工业用粮约225亿斤,同比减16亿斤。

三、后市展望

总体来看,玉米方面,目前库存高企,临储拍卖成交低迷,下游需求不旺,且国产玉米价格高企,部分规模饲料企业、深加工企业可能进口调整配方,增加高粱和进口玉米的使用。因此,临储玉米库存之困的解决难度依旧较大,国内玉米市场可能延续弱势。玉米淀粉方面,尽管国内白糖与淀粉糖的比价高企,淀粉糖的替代需求加强,但目前淀粉加工利润高,企业开工率高,市场供应增加,且玉米价格下跌,生产成本下降,预计淀粉期货将重回弱势。小麦方面,从小麦市场来看,小麦市场供应充足,下游需求低迷,后市很难有上涨空间,预计后期小麦价格维持振荡格局。稻谷市场在政策的引导下,后市料仍维持振荡走势。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。