上下维艰 铝价波澜不惊

由于成本的支撑铝价在供应量大增的压力下短期回撤的空间有限。短期上看,欧债危机隐患将再度走到台前,美元或受到一定支撑;高位运行的油价继续支撑金属价格走高;新兴经济体的政策紧缩效应逐步显现,大宗商品短期陷入震荡;中长期来看,欧元区先于美国进入加息周期,而美国失业率仍居高位,美联储短期内加息可能性较小,因此美元长期走弱趋势不变,支撑国际大宗商品价格继续上扬,但处于去库存化的国内铝市仍不具备大幅上扬的基础。在传统消费旺盛的5月沪铝连三基本失去冲击年内高点17515元/吨的可能性,将以区间运行为主,预计运行区间为16700-17300元/吨。

第一部分 4月份行情回顾

中东和北非动乱推升原油价格以来,国际市场开始密切关注原油对原铝成本的影响,伦铝与原油价格步调更加一致,高位运行的国际原油价格支撑伦铝不断刷新金融危机以来的高点记录。4月伦铝最探至2757美元/吨,报收于2745美元/吨,上涨4.04%,月线图上5连阳,上升趋势明显。

图1:伦电铝与美原油连续走势日K线图

政府连续采用货币政策调管理通胀的举措,打击市场投资热情的同时,对实体企业资金链的威胁亦不可小觑。传统旺季的4月,基本金属市场在严厉的政府调控中表现平淡,沪铝供给压制和成本支撑作用下,涨跌幅度受限的性质再次凸显,外强内弱的格局延续,沪伦比下挫至6.2附近。沪铝连三月4月高低价分别为17050元/吨、16700元/吨,收于16865元/吨,跌幅为0.12%,月线图上呈回调态势。

图2:沪铝连三与伦电铝3月走势日K线图

第二部分 基本面分析

一、电解铝产量重回140万吨,铝成本坚挺限制价格回调深度

据国统局监测,3月我国电解铝产量为142.8万吨,同比增速7.6%,结束连续6个月的负增长历史。工信部等九部委通知抑制电解铝重复建设的问题被市场热烈关注,此举影响电解铝产能774万吨,如果真能实行,对于电解铝长期利好;如果拟建项目全部投产,十二五末电解铝产能将超过3000万吨,产能过剩矛盾加剧,后期具体影响我们将持续跟踪。

图3:原铝与氧化铝供给对比

图4:成本测算

| 价格 | 消耗指标 | 成本 | |

| 氧化铝 | 2850 | 1.93 | 5500.5 |

| 综合电耗 | 0.5 | 13500 | 6750 |

| 阳极炭块 | 4250 | 0.5 | 2125 |

| 冰晶石 | 8600 | 0.005 | 43 |

| 氟化铝 | 9700 | 0.027 | 261.9 |

| 人工、折旧 | 1000 | 1 | 1000 |

| 总成本 | 15680.4 |

数据来源: wind 长江期货

根据目前原料价格计算国内主产区每吨电解铝的生产成本在15680元左右,加上增值税的话,以目前16600元/吨的现货价格计算,电解铝盈利的空间并不大,电价为0.57的河南省部分企业处于微利或微亏的状态。2010年国内铝冶炼行业的销售利润率仅为3.59%,比垫底的钢铁行业高不到1个百分点。

从原铝与氧化铝供给增速对比图看,氧化铝增速高于原铝供应增速,进口氧化铝增速维持负数,可见国内氧化铝给及充裕;但成本中的电价因素却面临上调的风险,发改委上调上网电价,全国将有11个省份的上网电价上调0.01元/千瓦时以上,旨在缓解目前电力企业因煤价大幅上涨而面临的经营困境。山西:上调0.026元/千瓦时,河南:上调0.015元/千瓦时,但销售价格暂未上调。未来电价上涨将是长期支撑电解铝价格的一个重要因素。

电力成本和辅料的价格上扬,对铝价构成一定的支撑,尽管成本亦为变量,但在非恶劣的经济环境周期中,铝价每次回调都可能在接近成本区间获得支撑。

二、去库存化周期和低资金关注度,使铝价缺乏上扬动力

(一)国内去库存化周期使铝价格缺乏上扬基础

铝材是连接电解铝和铝下游消费的桥梁, 07年和09年铝材曾在经济刺激下两度出现高速增长,原铝表观消费与铝材比值在该时间值附近高于历史比值,企业进入补库存阶段,铝价得到支撑;而今漫漫的去库存化之路,使铝价丧失了价格上涨的根本动力。

图5:铝现货价格走势

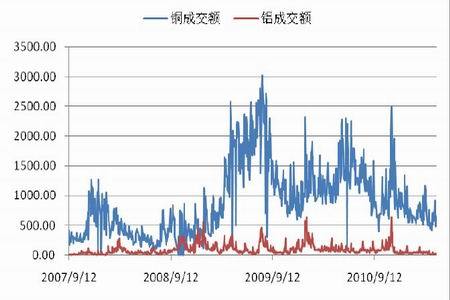

(二)资金青睐程度低,铝价缺失上涨推力

资金对品种的关注度基于该品种基本面程度大,国家商品市场的潜规则“中国缺什么资源,什么资源就会收资金追捧”,供小于求的铜的吸金能力就是最好的证明。然而我国原铝供大于求的事实,使其金融属性没有得到释放,价格更多围绕在其商品属性波动。

图6:期货市场铜铝成交金额对比

三、下游消费不旺,铝价上涨空间有限

受调控和信贷紧缩影响,新开工增速持续放缓,投资增速面临较大的下行压力。“新国八条”出台近三个月,多数城市房价仍续涨,特别是三四线城市呈量价齐升,但重点城市新房成交依旧保持较为低迷的状态,3月全国新开工面积和主要城市商品住在成交面积下滑。三四线城市开工和保障性住房施工可弥补商品房上用铝需求的带动,但用铝需求的强劲带动已成为过去。

中国工业汽车联合会发布3月我国汽车产销数据,3月我国汽车产量为182.73万辆,环比增长44.99%,同比增长5.34%。销量为182.85万辆,环比增长为44.32%,同比增长5.36%。虽然产销量都出现增长,但相较于去年汽车产销增幅却出现大幅下滑,今年3月汽车产销增幅较上年同期相比分别下降52.35%和50.43%。

下游消费不旺,电解铝价格上涨空间有限。

第三部分 宏观环境

国际方面,输入性通胀压力继续增强,支撑CPI 高位运行,全球性通胀是本轮通胀的一大特征。市场对大宗商品后续走势开始产生分歧,短期促使大宗商品价格上涨和下跌的因素同时存在。从美元走势来看,虽然欧洲央行加息促使美元进一步走弱,但二季度随着葡萄牙等国还债高峰的到来,欧债危机隐患将再度走到台前,美元或受到一定支撑;从基本面来看,利比亚及巴林局势短期难以平息,将支撑国际油价继续上扬推升大宗商品价格。但是,新兴经济体的紧缩政策累积效应的逐渐显现,短期内将导致大宗商品价格的震荡。但从中长期来看,欧元区先于美国进入加息周期,而美国失业率仍居高位,美联储短期内加息可能性较小,因此美元长期走弱趋势不变,支撑国际大宗商品价格继续上扬;利比亚战争导致高品质原油供给存在缺口,投机资金趁势推波助澜,国际油价上涨态势依旧。因此,国际大宗商品在长期看涨的背景下,短期内的震荡也必然处于高位,输入性通胀压力难以缓解。

国内方面,3月CPI同比上涨5.4%,创32个月新高。翘尾高企、当前新涨价动力的惯性特征及难以缓解的输入性通胀压力,将使得CPI在二季度达到年内新高,预计6月出现峰值概率较大,或达6%左右。随着紧缩效应的逐渐显现及翘尾因素的减弱,CPI同比增速在三季度以后将有所回落。但是,上述结构性因素及国际因素使通胀具备长期化趋势,预计全年4%的调控目标或难以实现,从该角度看,国家调控难以松动,进而压制大宗商品价格。

第四部分 行情展望

从以上分析可以看出,由于成本的支撑铝价在供应量大增的压力下短期回撤的空间有限。短期上看,欧债危机隐患将再度走到台前,美元或受到一定支撑;高位运行的油价继续支撑金属价格走高;新兴经济体的政策紧缩效应逐步显现,大宗商品短期陷入震荡;中长期来看,欧元区先于美国进入加息周期,而美国失业率仍居高位,美联储短期内加息可能性较小,因此美元长期走弱趋势不变,支撑国际大宗商品价格继续上扬,但处于去库存化的国内铝市仍不具备大幅上扬的基础。在传统消费旺盛的5月沪铝连三基本失去冲击年内高点17515元/吨的可能性,将以区间运行为主,预计运行区间为16700-17300元/吨。

长江期货 覃静

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。