����Ӱ���Ӵ� ��������ת����(2)

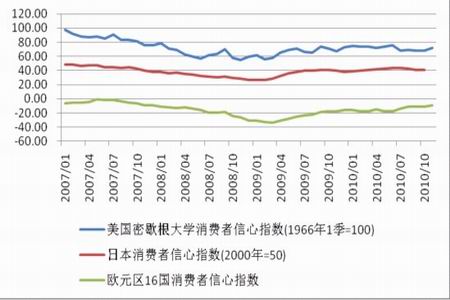

����2������ŷ����������ָ��

����ͼ8 ����ŷ����������ָ������ͼ

����

��������11������������ָ����������¸ߵ㣬ͬʱ��������ҵ����ٿ���Ԥ�ڣ���һ��Ϊ���ø����ṩ֤�ݡ���������9�¶������ݼ۸��µ�����Ԥ�ڣ�ͻ�Գ�����֮·�����������ء��ܶ������ı����Ǿ��ø��Ƶ����¼��������¶Ⱦ�ҵ���潫�������¯������ʾ����һ���³��־�ҵ�˿���������һ���������ĵļ����ǣ�����ĩ�������������ۺͿ�����˵�������չ��^����ϲ�ˡ�������Ъ����ѧ������11������������ָ������71.6��Ϊ5�������ߵ㣬������Ԥ�ڵ�70.8��

�����ձ��ڸ�11��10�չ���������ʾ���ձ�10�¼�ͥ���������Ľ���7���µ͵㣬�������ĸ��¶�Ϊ�ù����ø��ն���������������֤��������������ʾ���ձ�10�¼�ͥ����������ָ����9�µ�41.2�»���40.9������ѧ�Ҵ�ǰԤ����ֵΪ40.6����ָ��������50��������ۡ�

�������³�������������ʾ��ŷԪ��11�������������������������߶�ŷԪ��ծ������Ǽ��ᡣŷ��ִί�ṫ����ŷԪ��11������������ָ����Ϊ��9.4��10��������Ϊ��10.9��ŷ��11��������������Ӹ�11.5С����������11.1�����������Ľ��������������ƣ���ŷԪ������ʮ������Ϊ���صľ���Σ���и��գ���������ծ������ΪŷԪ���������ʴ�����ȷ���ԡ�

����3��������������������ϸ��

����11��3�������������������������巽��������������2011��ڶ�����ǰ����6000����Ԫ���ڹ�ծ��ÿ�¹�ծԼ750����Ԫ�������������ӹ�����Ⱥ���ƻ��������ģ������������һ�ٴ�����Ľ��������ǣ������������ٲ����Խ������Ӹ�λ��ʧҵ�ʣ�����ͨ��ˮƽ�Ѿ��ӽ�ͨ����ˮƽ����Ϣ��������Ԫ���������Ҿ������µ���4�գ���Ԫָ������76�ؿڡ�

����������������������������ݬ���룬��ҵ�г�ƣ����ͨ�����ݵ��Բ����ø���Ԥ���������Ծ��ö���̽�ĵ���������ȫ���г�����������ѧ�ɵġ�ͨ�;���һ�ֻ������������������ģ���۵��ԣ�����ƣ��ʱ�����г�ע�����������ԣ��������˹�ʶ�����������������������ɷ����г�������˵���Ը������Ĺؼ�����6000����Ԫ���ʲ�����ƻ����ܷ����������������á�

����ͼ9 ������ҵ������ʧҵ��

����

����������ʾ��������ҵ����ϵͳ��Լ��1������Ԫ�ij��������𣬾������������������㣬�ⲿ���ʽ����Դ�����������Ϊ����������6000����Ԫ����ʵ�徭�ö��ԣ������ڻ������㡣�ⲿ�������ʽ��ȻҪѰ����ֵ������������߷����г����й��������г�����Ϊ��ѡ���ۺϷ������������Ķ���������������ʵ�徭�ò���ʵ���Ե��ƶ������������ӳ���ͨ�͵ķ��գ������Է��ģ���Ԫ���䣬��ɹ��ʴ�����ƷŤ�����ǣ�ͬʱ���ܳ�������г�����ɾ��þֲ����ȡ�

����4��������������ȼŷԪ��ծ��Σ������

����9�µף�����������������Ϊ�����������������߿��ܺ���500��ŷԪ��Ԥ��2010��������ֽ�����������������ֵ��32%��Ϊŷ�ˡ��ȶ���������Լ���涨����10���ࡣԽ��Խ��ļ���������������ij�ծ�����������⣬�����г��Դ����Ǽ��أ����ծ�����ʳ���������11�³���������10���ڹ�ծ����������9%�������ڹ�ծ������Ҳ����6%�����ǰ�����������ŷԪ�������������ӣ�ȫ������г������������ǡ�

����������Σ������Ҫ���⼯�������㣺��������ʳɱ�����������������ŷ�ˡ�Σ��������ơ��ܷ���Чչ������������������Ԯ������һֱ���ư�ͣ���δҪ��ȫ��Ľ���Ԯ����Ҳδ�ܾ����İ������Ӵ��˽����г��IJ�ȷ���ԡ�

����11��21�հ�����������������ʽ���Ԯ�����롣���ͬʱ��ŷ�˷���������ŷԪ���Ƴ���ͬ��Ԯ��������������ʾԮ����������ȷ��ŷ�����ȶ���ŷ�����гƣ���ӭ��������������Ԯ����������������ƣ���ӭ����������Ѱ����ʻ��һ�����֯��ŷ��Ԯ���ľ�����

����11��28�գ�����������Ԯ������������ŷ���ܼ�850��ŷԪ��Ԯ����Ԯ����������Ϊ3����7��룬����������δȷ��������������˵������Ԥ��ƽ��������Ϊ5.8%���Դ���˸߶��Ϣ��Ԯ�������������ڷ�Ӧ��һ��������Σ����ʱ�������������г�������ת�����������������ȸ�ծ����ҡ�

����5����Ԫ���Ʒ���

����ͼ10 ��Ԫ����ͼ

����

������������ũ���ݵ���Ԥ���Լ����������ų�����ծ��ģ������ѹ����Ԫ����Ҫ����ȫ���ߵͣ���Ԫָ���̳�ά��խ��������֣�β��ʱ�δ����ˮ��ˢ�����ڵ͵�79.06ˮƽ����������79.10ˮƽ������ŷԪ/��Ԫˢ�����ڸߵ�1.3436ˮƽ��Ӣ��/��Ԫˢ�����ڸߵ�1.5786ˮƽ����Ԫ/��Ԫˢ�����ڸߵ�0.9937ˮƽ��

���������������ʾ�����ų����������ɼƻ�����6,000����Ԫ��ծ�Ŀ����ԡ����ͬʱ����������(DOC)������������ʾ������10�¹��������½�0.9%������9������ֵ����3.0%��10������Ʒ������������Ϊ�½�3.4%����09��1�·�����������½�����Ŀǰ��DZ��ͨ������ij�̶ֳ����Եͣ������ڡ���شٽ���ҵ������ȶ������ڴ�������Դ���ÿ��ܼ������Ƴɱ�ѹ�����ҳ���ͨ��Ԥ���ȶ���Ԥ��ͨ�ͽ���һ��ʱ����ά���ڽϵ͵�ˮƽ���˺���������Ϊ�ķ���Ŀ���ˮ��

����(��)�����ں�۾��÷���

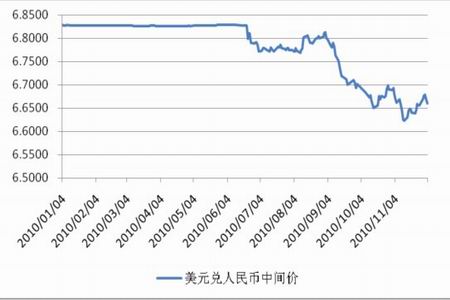

����1������һ����ٴ��¸�

����ͼ11 ����Ҷ���Ԫ����ͼ

����

����G20�������Գ��ŵ�����һ������⣬���ܷ�������Χ��������Ƿ�Ӧ����ֵ���й�ͳ�ƾֱ��³����Ļ�Ӧ���Ͽ˴�ǰ������һ��������ָ���������õ��������������ṹ�����⣬�����������������ֵ���ܽ���ġ�������ǰ�����о����߰�ȫίԱ�ᷢ�����潨���������������й���Ϊ���ʲ��ݹ���

��������Ҷ���Ԫ�м����G20��Ὺʼ�ĵ���11��11������6.6450������2005�����������¸ߡ���������η���ϣ�����һ�������δ����������Ը��Ϊì�ܽ��㡣G20���֮������һ���ѹ������٣�����Ҷ���Ԫ��ʼһ·�߱ᡣ����������ʾ������(12��3��)����Ҷ���Ԫ�м�۽����յ�6.6691����86�㣬����6.6605������6.6605Ԫ�����»�Ҽ۸��Ա�11��11�յ�6.6450��155�����㣬������0.23%��

���������������������ֵ������ȷ���ģ�����ÿ�����ֵ���ȿ��ܲ���̫��Ż�ά����3%��5%�ķ�Χ�ڡ�

����2������CPI����

����ͼ12 ����CPI����ͼ

����

�����й�����ͳ�ƾֹ�����10�·ݾ�����ʾ��10�·ݾ������Ѽ۸�(CPI)ͬ������4.4%���Ƿ���9�·�����0.8���ٷֵ㣬�����г�Ԥ�ڣ�10�·ݹ�ҵƷ�����۸�(PPI)ͬ������5.0%���Ƿ���9�·�����0.7���ٷֵ㡣

����1��10�·ݣ�����̶��ʲ�Ͷ��187556��Ԫ��ͬ������24.4%����1��9�·ݻ���0.1���ٷֵ㡣10�·ݣ���ģ���Ϲ�ҵ����ֵͬ������13.1%����9�·ݻ���0.2���ٷֵ㣬1��10�·ݣ���ģ��������ֵͬ������16.1%����1��9�·ݻ���0.2���ٷֵ㡣10�·ݣ������Ʒ�����ܶ�14285��Ԫ��ͬ������18.3%����1��9�·ݳ�ƽ��

����CPI��PPI������У������г���ǰԤ�ڣ�ͨ��ѹ���Ӵ�Ϊ���Ʋ������е�ͨ��ѹ�����й����б��������ϵ���ҵ���д�������ʣ��ۼ��ϵ�75�����㡣�����л��ҹ��ߵ�ѡ���������������������͵Ļ������ߣ����ؿ��Ǽ�Ϣ���г���Ӱ�졣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�������