沪锌震荡幅度收窄 后市面临方向选择

一周行情综述

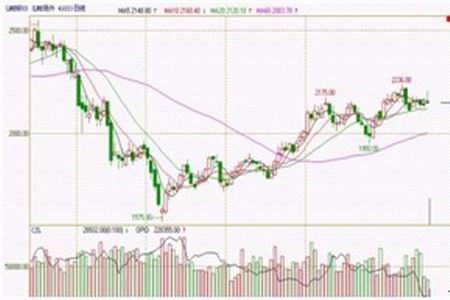

图表:LME锌3月合约连续K线图

图表:沪锌指数连续K线图

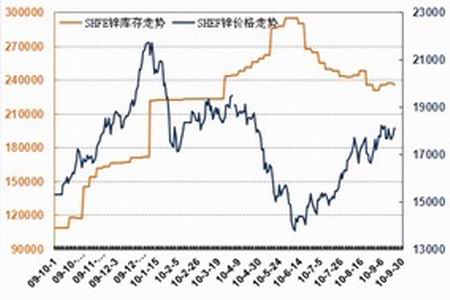

图表:LME锌库存及价格走势图

图表:沪锌库存及价格走势图

锌交易所库存

|

|

上周 | 本周 | 变化 | 09年底 | 变化 | 取消仓单 | 比例 |

| LME | 620275 | 619125 | -1150 | 488050 | +131075 | 54125 | 8.74% |

| SHFE | 237759 | 236113 | -1646 | 171900 | +64213 | 期货仓单 | 比例 |

| 总计 | 858034 | 855238 | -2796 | 659950 | +195288 | 135047 | 57.20% |

国际市场:

LME锌本周走势如上周预期的一般波澜不惊。周一受到中国工业产出增长提振需求前景,价格自周五低位启稳走强;周二价格因美元的上升而下跌,但美国公布8月零售销售优于预期,为市场提供了美国经济强劲的另一个迹象,使得价格从低位走高;周三则受到中国将会进一步收紧货币政策等消息,令市场对于中国需求再度产生担忧,价格一度下行走低,不过美国的失业人口数据偏好,尾盘有所回升;周四市场对于经济面好坏数据的消化,令走势显得非常的平淡;周五价格一度跟随沪锌冲高,但是尾盘美元的回升,使得涨幅被抹去,最后收于本周2150点,较上周上涨35点,周涨幅1.65%。周成交较上周略有回升,但持仓量则小幅回落。伦锌库存本周维持下降格局,总量减少1150吨至61.9万吨,库存的下降也为后市可能的上涨带来一定的支撑。

国内市场:本周沪期锌涨跌相伴,整体波动范围收窄。周一高开后冲击18000点未能站稳,重回18000点之下而走低,但因国内经济数据较好,尾盘上涨小幅收高;周二开盘后始终围绕18000点展开争夺,但股市的下跌拖累价格在下午大幅跳水;周三沪锌无视外盘上涨,小幅高开后就走低,盘中不断下探测试17500点一线;周四盘中震荡加剧,但是明显可以发现下跌动能不足,尾盘再度走高;周五在18000点关口前蓄势许久,下午开盘一鼓作气成功冲破该重要平台;本周主力合约ZN1101最后收于18120元,较上周上涨305元,周涨幅1.71%。本周成交量则因为行情平淡而较上周略有下降,持仓量较上周小幅下降,主要由于中秋保证金调整,部分头寸退出过节。上交所本周锌库存量为236113吨,较上周下降1646吨,本周由于交割因此库存出现下降。

中国8月锌产量达433,000吨,同比增长5.1%

一周锌现货行情

| 长江有色 | 南储有色 | |||

| 最低价 | 最高价 | 最低价 | 最高价 | |

| 9月13日 | 17450 | 18500 | 17100 | 17400 |

| 9月14日 | 17500 | 18400 | 17150 | 17450 |

| 9月15日 | 17300 | 18200 | 16950 | 17250 |

| 9月16日 | 17350 | 18250 | 17000 | 17300 |

| 9月17日 | 17350 | 18250 | 17000 | 17300 |

现货市场:本周现货锌价呈下行趋势。下游厂家的采购积极性骤减,给贸易商出货造成较大的压力。现阶段锌锭期市摇摆不定,下游厂商普遍不敢贸然进货,暂时节前备货的意愿不强,锌锭消费难见有明显转好的迹象。总体而言,本周现货市场成交气氛未有明显大起大落,仍旧保持平稳的交投气氛。锌价偏弱的走势令下游的采购积极性无意提高,随着期锌价格的下跌,大部分商家都保持观望,一些用锌厂家谨慎采购已经维持了有一定时间了,目前还是没有大量采购的意向,主要还是源于需求没有明显好转。周二普通国产0#锌价格在17450元/吨的时候成交还可以,但随着走势慢慢回落,成交也就清淡下来了。

图表:现货锌进口盈亏与3月期锌进口盈亏图

|

|

|

|