豆油震荡调整期间 尚未形成方向性突破

一周行情综述

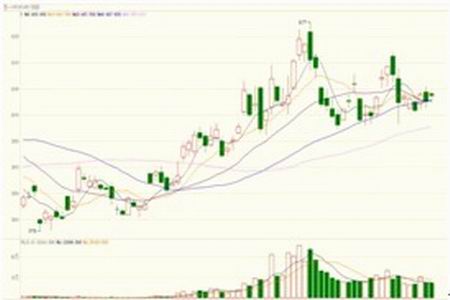

CBOT大豆11月合约连续K线图

大连大豆1105合约日线K线图

大连豆粕1105合约连续K线图

大连棕榈油1101合约连续K线图

本周美豆在上周末的大幅下跌过后小幅震荡上行,并在周五大幅上涨一举突破了年度新高,涨幅超过3%。美豆粕同样跟随大豆涨势并且周五也创出阶段性新高,豆油虽然也较强的上涨趋势但并未能突破8月份的高点。

本周国内市场大豆表现偏弱,在触及前期震荡平台低点附近后小幅震荡上行;豆粕本周表现较强,在上周下跌过后本周连续的大幅上涨完全突破了上周高点,但尚未能突破年度新高。本周豆油走势甚为疲软,一周呈现小幅盘整走势,短期没有明确的方向。

一周行情分析

受玉米强势上涨支撑,美豆创出年度新高

在经历上周的震荡下跌过后,本周五一举突破了上周的高点并创出年度新高。美新豆创纪录的产量并没有令市场出现很大幅度的下跌,仅仅维持了不到2%的下跌幅度及2周不到的时间就再次创出新高。除了中国旺盛的需求抵消了大部分美豆的增产之外,美玉米的强势上涨及中国可能面临的霜冻而导致大豆减产的预期都对美豆形成了较强的支撑。

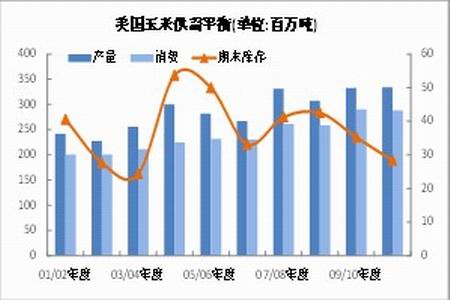

一个多月以来美国玉米出现了近40%的上涨幅度,也创出了经济危机以来的高点,目前的行情仍然持续在上涨趋势之中。从美国农业部的报告中我们可以看出,9月美豆玉米产量再次被下调至33427万吨,与上一年度的33301万吨几乎持平,但期末库存却下滑至2835万吨,月度环比下跌了15%,与上一年度同比下滑了20%,并且连续第二年大幅下滑。期末库存比达到了9.84%的历史低位,近40年来仅次于95/96年度的低点,是近15年来的最低点。美国相对偏紧的供需面也导致了10/11年度全球玉米将连续第二年出现供不应求的局面,缺口将达到310万吨。

我们知道美国玉米与大豆是在同一时期播种的农作物,双方抢地竞争较大,任何一方过高的价格都可能导致另一方种植面积的下滑。在大豆与玉米的比价之中,大部分时间内处在2.1-2.7之间,历史上也仅有极少数的几次出现过3.0以上及2.0以下的比值。而近期一个多月以来2者比值从2.74连续大幅下滑至2.1附近,2者不同的基本面导致了近期价格的差异,但是随着比值的下滑,播种大豆意愿将会明显低于玉米,对于即将播种的南美大豆来说,若大豆收益持续低于玉米将会导致大豆播种面积的预期下滑,进而支撑后期大豆走势。

从近期市场来看,玉米已经进入收割期,由于今年生长天气条件较差,市场对美国玉米单产的预估也连续下调;同时,俄罗斯的严重干旱也导致了全球谷物供应出现较大幅度的减少,与玉米有相互替代的麦子也处在高位震荡上涨。周边市场的强势上涨也给美豆的上涨带来了很强的心理预期。

美豆将进入收割期,产量基本确立之后短期将再难出现新的利空,而在南美进入播种期之前这一段时间内,豆类的基本面相对处在较为平静期,市场更多受到玉米等周边市场的影响。同时,对南美大豆播种面积的预期也将成为近期市场关注热点,因其不确定性也为市场提供较大的想象空间。

技术分析及操作建议

从美豆本周走势看,小幅震荡调整之后形成突破再次确立了上涨趋势,并且突破了去年年度的高点,重要阻力位被突破后将会进一步试探1100附近的阻力位。能否再次突破则需要进一步的观察。

就国内市场表现看,豆粕走势最强,油脂整体走势偏弱,但随着美豆的突破国内市场必然跟随上涨。豆粕将会进一步打开上涨空间,短期内可关注3200附近的阻力位。豆油当前处在震荡调整期间,尚未形成方向性的突破,美豆的上涨能否带动国内油脂市场形成一轮涨势还有待进一步的观察。操作上可以继续持有豆粕多头,豆油可少量仓位试探买入。

数据图表汇总

图表:美国玉米供需平衡表

图表:美国大豆供需平衡表

|

|

|

|