���ض�����ٴγ��� �콺���н�ѹ������

�����������·ݣ��г������������������֣�����ԭ���ԡ�87�������λ��һ·�»�����70���������£�������20%�����������ǵ��ձ���Ȼ���г�Ҳ�����߶�ƿ�����Ľ���˳���µ������������ݱ��ʮ��������ˬ�졣

�������Ϻ��ڻ�����Ȼ�ļ���ͼ����������2009����ȫ�濪���Ҳͬ��������һ�����������飬��Ȼ��λ�������仯�����������ϼ����������ҵ�������֮�����������ϳ�26000��ʧ��֮�����ض����ٴγ��֣�����ʤ��09�ֱ꣬�ӻ���23000�㣬���ҽ�Ŀ��λ�½�����2000������Źؿڡ�

����Ȼ�����ٽ��µף������ǵ����ij�����������Ӱ�쿪����̣��½��������У�������δ��̫������ѹ������һ���棬�ձ����г��������ֳ���ǿԶ�������ƣ�����ǣ�����ʽ���RSS3�ļ۸���ǿ��SICOM�г����º�Լ�ӽ�3800����

����������Ȼ���ֻ��г����棬�����г��沨�����۸��µ��������ൺ��˰��һ�ȵ���2800���������ڵĿ�������ٶ�Ҳ�����ӿ죬���ѹ�����⣻�������½���Ӧ����������������̥��ҵ���ڽ��ڷ��ز��г��Լ������г�����ҵ��ƽƽ����̥��ҵ���ѹ���ϴ�����Ȼ������Ҳ��Ϊƣ�������չ������½����Ҳ������ҵ����ʱ�ڣ�������δ�д���������������Ԥ�ڴ˲�������ӳ���6����Ѯ֮��

����һ��Ӱ��4���������ط���

����1. ����ԭ�ͣ�ŷԪ��������ȼ ����ԭ�Ϳ������˫�����մ�ѹ

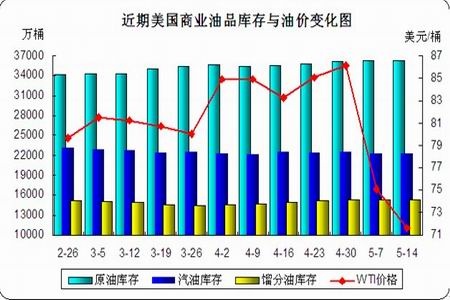

����5�³�������ԭ���г������ŷԪ����ծ��Σ���Ľ���������أ�����������ȼ�г���Ͷ���߷׳����Լ����գ��ͼ�����4�����飬һ·���¡���ÿ�ܵ�����ԭ�Ϳ�汨���������̬�ƣ���ֹEIA�����ܶȱ�����ʾ��5��21�յ��ܣ�������ҵ��Ʒ����ܼ�����590��Ͱ������ԭ�Ϳ������240��Ͱ�����Ϳ�����20��Ͱ�������������ʼ������䣬����87.8%������ھ��ò����ϡ���Ӧ�������ϳ����մ�ѹ�£����������ͼ��ػ�70��Ԫ�ؿڡ�����20%��

������ֵ�ù�ע���ǣ�������Ʒ�г������Թ��ɵ��γ����ط�����Ӱ�����������ͼ۱䶯����Ҫ������Ҫ�����Ѽ����Լ�쫷�Ӱ�졣7-9�·ݣ���ֵ�ļ��������������������������������ϴ����Ϳ��ij�����������ļ�������������߷�������������֧�ţ�����һ�����͵Ŀ�����Ӧ�ܰ��������ļ�ȼ��Ӧ�����ʧ�أ���֤��������δ��ȫ����ǰ�Ĺ���ƽ�⡣ÿ���7-11�·ݣ�Ҳ��쫷����ڣ���������ԭ����Ҫ�����ͼӹ���������ī�����壬�˵�ǡǡ����ȫ��쫷�Ƶ���ش�֮һ��������꣬ÿ���ļ����õ������������쫷�Ϯ�������������������������������ܵ���������⣬�����½�������������������Ԥ��2010��������쫷缾����2005������쫷���Ϊ�ܼ�һ�ꡣ

������ͼ��1������ԭ���ڻ�������K������ͼ��

������ͼ��2��������ҵ��Ʒ������ͼ۱仯ͼ��

����2.���������г�

����2.1 �ձ����г�

���������ձ����г�һ����ƿ�����Ľ������������г�������һ���������µ����ƣ��ս��������23%���߳������ͼۣ�������5�µ͵��ٽ�������Լת��Ϊ11�º�Լ���ձ����г������Ľ��¸���ˮ���������ӿ���������飬���º�Լ��Զ�º�Լ��ˮ�ߴ�90��Բ������ǣ���Ź���������Ƭ������ǿ���ع�3800�����λ�����ݽ��ڵ�������ʾ����ֹ4��20�գ��ձ��������Ϊ5610�֣���ֹ4��10�տ�����½�8.9%�������ձ���ó��Э��Ԥ�ƣ��ձ�3����Ȼ������ͬ������24%����64929�֣�������22%��

����2.2 ���ֻ��г�

������������Ѯ�������ൺ��˰�����ߴ�16�������֮�������г�������������Թ�Ӧ���ӵĽ�����»��������������ʵ�����ڴ����ǰ���ֻ��г��Ϻ������꽺��26500Ԫ/�ֵ���23000Ԫ/�֣�����3500�㣻�ൺ��˰��ǰ��3000�������Ͻ������Գɽ�����������ó����������Դ����λ�������Ϊ���أ�����µ����Ƚ�С����ȫ���������Ļ����ϣ�����λ�ȶ���2800��Ԫ�������ڿ�������Ҳ����һ���ij�Ч��

����Ȼ��������������������5�·��Գ�����ѩ��������ӡ��ȵ��ϲ����������������������¿�������콺�г�������������һ��Ӱ�죬����̩�������ֶ��ң��������������������½��Ĺ�Ӧ����Ҳ������һ���ۿۣ��µ�̩��������Ƭ����Ѹ�ٻ�����3850������

������Ŀǰ�ĸ��Ͻ��ɱ�������꽺��۶Ա����������ٴγ����˸���ˮ̬�ƣ�������ݹ����ֹۣ��ڹ������� �����꽺 �ൺ��˰����������֮��۸���ƽ�������£�����������ٽ�һ����Ч������������Ŀǰ��̥��ҵ�ٳ�δ�б������������������ջ�����

�������ݺ�������ͳ�ƣ��й�4����Ȼ������Ϊ14��֣�ͬ�ȼ���22%�����ȼ���26.32%��2010��1-4�£��й��ۼƽ�����Ȼ��63��֣�ͬ������13.1%�� �й�Ϊȫ��������Ȼ���ڹ�����Ҫ��̩����ӡ����������ǽ��ڡ�

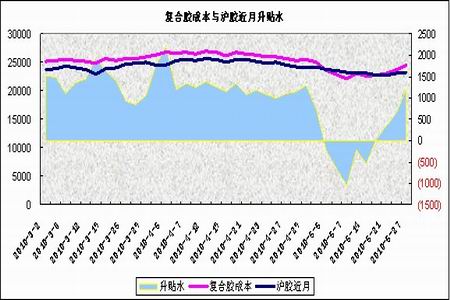

������ͼ��3�����Ͻ��뻦����������ˮ��

����3.���ڻ��г�

��������������������Լ1009���������¸߿����ߣ����������ƣ����Ǵ�����ͼ�п��Կ��������·���Ӱ�߲�����������һ���µ������ܵ����ƣ���20�վ��߸����ܵ�һ��֧�š��ӳɽ�����ֲ�������������Ҳ�����ܵ���Ǯ�������֮���ڹؼ���λʮ��ӻԾ��������ߵ�23480�㣬��͵�20890�㣬����������ˢ�£��۽�3000�����֣��ֲ���24�������ҡ�

������ֹ5��21�գ����������С��27363�֣��ڻ����14370�֣���������̬�ơ�

������ͼ��4������������Լ������ͼ��

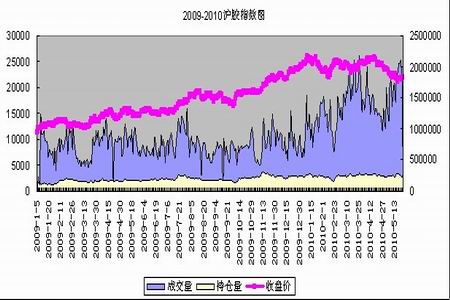

������ͼ��5:2009-2010����ָ������ͼ��

������������չ��

�������г��ڿ���������ԭ�ͼ���ӭ���ļ���������߷壬�����ļ���쫷������������ͼ۶�����������ƶ����ã����������еĸ��δ�䡣

�����ӻ������г�������Ŀǰ���ʽ��ۼ�ͦ����������δ����ʧ�⣬һ�������µ�֮����Ҫʱ��������棬�ȴ�������ҵ����ָ������ۻ�������Ϊ����

�����Ӽ���ͼ��������������1009��Լ���ض�֮����С�������飬�������ȵĴ�С����ο�����ͼ���Լ������ֻ��������ʦ���Ӽ�����̬���������ƽ�ָ���22900��һѹ��λ38.2%�������³���������Чͻ�ƣ����ų�������̽20000�����Źؿ��ܡ�

������ͼ��5�����ڻ����ڻ�����ͼ��

������������������ԭ�������ϵĸ�ֲ�δ�ı䣬����Ȼ���г���������Ļָ������ڳɱ������ӵ����ش��ڣ������Թ�Ӧ�������ų�ͬ�´�������߷��ڵ����٣�����ij������ǵ������ȵij����ȵ㡣�Ӽ�����̬�ϣ�����Ͷ�������³���ע22900ѹ��λ��ͻ���������ѹ��ʵ�֣����ų���һ����̽20000�����Źؿ��ܣ�������Ѯ�����»ع�23400-24000��������

��������ڻ� ������

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե�����������

- ���ֻ��� ���籭���´�

- ���һ� �ؿ� ��������

- �����֡� ����ŵ������ɱ

- �ϼ�����������������

- ��ר�⡿ �ֻ��ϵ����籭

- �������պؿ� ��Ůд��

- �������� ���ܴ����İ�

- ����ĺ��� ĸ���µ���

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ����Ը�� ��Ը�������

- �ֻ����ֳ��� ϲ�ŷ���

- ��ͼƬ�� ��Ц��ĬͼƬ

- ��ɫ�ջ� Ů���绨 ����

- �����⡿ ������Ϸ ����

- ������ �ɰ����� �����