ͭ��ͷӦֹ��ƽ�� �ȴ�ϵͳ��������

������Ȼ��ŷ�����м�IMF��ͬ������������Ԫ��ծ�����ȼƻ��ı����£������۸�������һ�����˷�������������ȼƻ���δ���г�����ȶ�������Ͷ���߶���ŷԪ�������ȶ����Լ�ִ�в������ڻ�ӭ�������������ִ�ʩ��������Ȼ�ֻ���̬�ȣ�ŷԪ�ķ���������꼻�һ�֣������μ�����������Ȼ����г��������۸�������������֮��������������������Ҫ�������ݾ����õı����´���´죬��������ͭ�����ձ�6925��Ԫ������µ���225��Ԫ�������ﵽ3.15%��������п�ձ�2075��Ԫ���µ���85��Ԫ�������ﵽ3.94%��ͭ��п�����̼۸��ǰһ�ܻ�����ƽ�����ܵķ�������ʧ�ܣ������������ĵ��ӽ���������������

�����������Ƕ��г���Ԥ���ǡ��ȴ��ڳ��������Ŀ��ܣ�Ҳ�м���̽�ķ��ա� ���������һ�ܵ��г�����������ϵͳ�Է����ٴ������г�����������Ԫ�������ƣ���Ʒ�۸�Ϥ���µ����籩��Դͷ��ŷ�ޣ��г��ķ������ŷԪ������ȱ��ŷԪָ�����г�ϰ����ŷԪ����Ԫ���ʱ���ŷԪ��ֵ��ŷԪ��ʵ����Ч���ʺ��ٲ��ã������ںܶ������ŷԪ�µ�����Ԫ���Ǻ��弸�����൱�ģ�������Ԫ����Ʒ�۸�Ĺ�����ֱ������Ը������ǻ���ǿ��ŷԪ��ŷԪ�ܷ�ֹ�����ȣ�Ӧ���������ŷԪ��ծ��Σ����������ϵͳ�Է����Ƿ����Ҫ��־������ʵ�����������4����Ѯ����ŷԪ��ͭ�۵�������Դ�������������Խ��������������������ͭ�۸��ŷԪ������20�����������ݹ������飬��������Խϸߵ�ʱ�ξ���Ӧ�˽ϴ��ϵͳ�Է���������Σ���������������Ը��Ǹߴ�90%����(��������߾�Ϊһ�������У�����Э����ϵ)��

����ͼ1��ŷԪ��ͭ�������������ǿ

����ͼ2��ʵ��ͭ�۸���ŷԪ���ʵ�Ԥ��(ģ��1)

��������ŷԪ�������ƣ������Ƚ�ɸѡ�����������Իع�(AR)ģ�ͽ���Ԥ�⣺EUR = 0 + [AR(1)=C(1)]����Ԥ��������������ŷԪ���������µ����ڵõ�ŷԪ���ʶ���Ԥ��ֵ�Ļ����ϣ��������ַ����Զ���ͭ�۽���Ԥ�⣺

����(1) MCU3 = C + ��*EURf

����(2) MCU3 = C(1)*EUR + [AR(1)=C(2)]

�������ڶ���ŷԪ���ڻ��ʵ�Ԥ�����ڵ�һ��Ԥ��ֵ�����ϲ��ϵ����õ���Ԥ�������ܻ��������ʵ����Ӧ������ʵ��ֵ���϶�ģ�͵�Ԥ��ֵ���������� �������Ϊһ�ַ�����������ο������ڵ�һģ�ͣ���ֵ(���ϵ��)������20�����������ݹ������㣬�Ժ���Ԥ��ֵ���㽫�õ�ǰ���Ԥ������Ҳ�������������գ���ʵ����ͬ��Ӧ������ʵ��ֵ���Ͻ����������ڶ���ģ���������Իع飬����Ԥ��ֵҲ���õ�ǰ��Ԥ��ֵ��

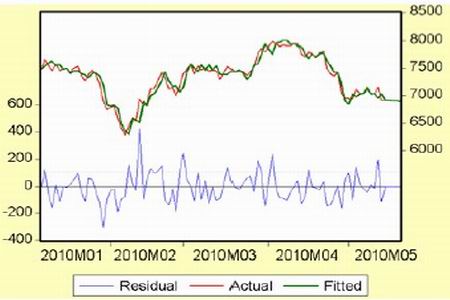

���������棬ͭ��ͷӦֹ��ƽ�֣��ȴ�ϵͳ����������

������1����ŷԪ���ʼ�ͭ�۵Ķ���Ԥ��

| ���� | ŷԪԤ�� | ͭ��Ԥ�� | |

| ģ��1 | ģ��2 | ||

| 10-5-17 | 1.2340 | 6751 | 6921 |

| 10-5-18 | 1.2321 | 6736 | 6916 |

| 10-5-19 | 1.2301 | 6717 | 6911 |

| 10-5-20 | 1.2281 | 6706 | 6905 |

| 10-5-21 | 1.2262 | 6697 | 6900 |

����ͼ3����ARģ�͵õ���ŷԪ���ֵ

������2����ŷԪԤ��ģ�͵ļ���

����ͼ4����ARģ�͵õ���ͭ�����ֵ(ģ��2)

������3����ͭ��Ԥ��ģ��(ģ��2)�ļ���

��������ڻ� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ����ǩ��

- ��ͼ�塿 ��̬��ЦͼƬ

- �Ұ����װ����� �ҹ���

- �����֡� л���������Ƭ

- ���¥�гɽ������۸���

- ����Ը�� �����ʱ��

- ȫ���ֻ��� ϲ�ŷ���

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ����д��

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ