���˲ƾ� > �ڻ� > ��������ר�� > ����

�ر��������콺�г� �����������Դ����ǿռ�(2)

�������������ֻ��г�

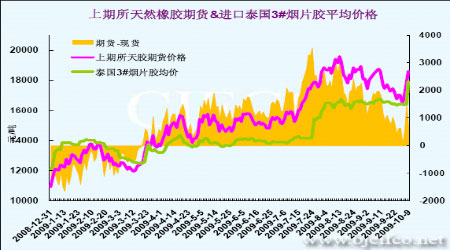

����������Ȼ���ֻ��г��������滦�����ƣ���8 ��ĩ֮��Ľ�һ�������ڣ������ֻ����������У�������һ�������16200 Ԫ/�ָ�����������ǰ�������������ڻ��г���ǿ�ƺͶ������ֻ����۵Ĵ���߸ߣ������ֻ��۸�Ҳ��֮���ǣ�10 ��9 �չ�����һ���۱�17500 Ԫ/�����ϣ��Ͻ�ǰ�����˽�1300 Ԫ��

�������ֻ����ڻ��۸�����ƶԱȿ��Կ����������������ּ۲������500-1000 Ԫ֮�䣬���������3#��Ƭ���ļ۲�Ҳ���٣���9 ��30 ����10 ��9 �գ����ּ۲��ٴ����ӵ�1000 Ԫ��1500 Ԫ��

����ͼ�ˣ������г���һ�ֻ��۸�

����

���� ��λ��Ԫ/��

����ͼ�ţ������г��������ֻ��۸�

����

���� ��λ��Ԫ/��

����ͼʮ���������һ�ֻ�ƽ���۸�

����

���� ��λ��Ԫ/��

����ͼʮһ�����������̩��3#��Ƭ��ƽ���۸�

����

���� ��λ��Ԫ/��

�����ģ�������������̥�г����

����1�������г�

����(1)������������

���������ܵ�������ҵ���˹滮�������ߵ�ǿ�������й������г�����2009 ������ǿ�����ա���3 �·����ҹ���������������6 ����˫˫����100 ���������ϴ�����ʷ��¼��ͬʱ��������ҵ�����»���ͷ�õ���Ч���ƣ�����Ч�����Ժ�ת�������ҹ���۾�������ĺ�ת�����������ĵ��������ҹ�������ҵ�ھ����˶��ݵĸ��չ��̺���ֳ��������ȶ������ٵ�������ͷ������������ȫ����ã���Ʒ�ṹ�����������Ե�Ч����

�������й�������ҵЭ�ṫ��������µ��������������8 �·��ҹ����������ֱ����114.07������113.85 �����������·ֱ�����2.62%��4.71%��������ͬ�ڷֱ�����86.10%��81.68%�����屣���˽ϸ�ˮƽ��8 ��������������ͳ������������8 ����7 �µ�������������¼������ָ��������IJ���̬�ƣ�����Ԥ�ڡ�

����8 �³��ó������ֱ����85.75 ������85.83 �����������·ֱ�������0.75%��3%��������ͬ�ڷֱ�����97.23%��90.18%�����ó������ֱ����28.32 ������28.02 �����������·ֱ�����8.75%��10.30%��������ͬ�ڷֱ�����58.96%��59.82%������������͵�����������8 �����������ڽṹ�ϼ�������ȫ�����������ó������������ϻ��������ٶ��Ͼ��������õķ�չ̬�ƣ������ó������ھ����˵��ԵĽκ�������Ȳ�������������ǰ8 ���µ��г����ֳ��˵���ҹ�������ҵ�Ѿ��߳��ȣ����²����ֺ��ֿ�ķ�չ�����

����ͼʮ�����ҹ������¶Ȳ���

����

���� �������

����ͼʮ�����ҹ������¶�����

����

�������

����ͼʮ�ģ��ҹ������¶�����ͬ�������仯

����

���� �������

�����ص�������ҵЧ�������á���ͳ�ƣ�2009 ��1-7 ��������ҵ19 ���ص���ҵ(����)����ָ��챨��ʾ���ص���ҵǰ7 ����������������������������£���ҵ����Ч�����Ժ�ת����Ҫָ��������˺�������ͬ�ڵ���������У�1-7 ���ۼ�ʵ��Ӫҵ����7625.94 ��Ԫ��ͬ������5.95%��������1-6 �����5 ���ٷֵ㣬��19 �� ��ҵ����12 �Ҹ�������ͬ�ڣ�1-7 ��������ҵ�ص���ҵ(����)�ۼ�ʵ�������ܶ�537.59 ��Ԫ��ͬ������8.82%����1-6 �¸�������Ϊ���� ����1-7 ��������ҵ�ص���ҵ(����)�ۼ���ɹ�ҵ����ֵ1541.93 ��Ԫ��ͬ������7.63%�����ٱ�1-6 �¼ӿ�7.55 ���ٷֵ㡣

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- �����š� ��������ǩ��

- �ֻ��ؿ�DIY ����Ѷ���

- ��ͷ���� �Ʊ���ѡ������

- ������ڽ��� ����Ԥ��

- ��ͼƬ�� ��Ĭ��� ����

- ɳ̲��Ů �ϵ۴������˰�

- �����֡� �м�ί��Υ����

- �ܿ�ѷ��ѡ��������

- �������� �Ż��� ����

- ��ѧ�� ������ ������

- �������� �г��������װ�

- �ҹ���26���ϼ���������

- �����塿 ���������ȫ

- ��Ц����� �������а�

- ����ɫ�� ������Ǯ��

- �������»� �������

��ҵ����

- ������֥--���ᣲ��������

- ������--��������--������

- ���ڳ��D�ڳ��D�����У�

- ��˯������--���ݣ���Ƶ��

- ������--Ҹ��--ר��֧��

- �������ѷ���ʿ---�ؿ�!

- ��̨����ģ---��������

- ���ɹ�ͷ����--ר��֧�У�

- ��̨����ģ--����30������

- ���ڳ�-�ڳ�---��ô��

- ��Ů�˸�����--��ô�죿

- ������-����-�ﶬ˵�ݰݣ�

- ��09�꿪ʲô����Ǯ

- ��Ů�Է��أ����(ͼ)

- ��˯�������-�����ֺ�����

- ������--����--������ͻ��