|

|

套利追踪铜:宽幅震荡(2)

http://www.sina.com.cn 2008年08月21日 08:56 实达期货

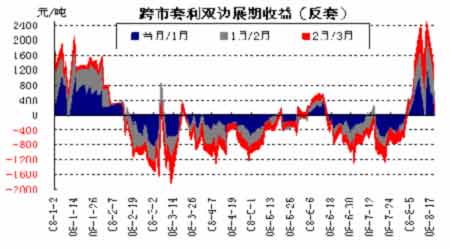

2、两市升贴水结构与建仓和移仓条件

注:1、伦铜展期收益的计算是基于北京时间前一天晚上的收盘价,隔月价差(即展期收益或亏损)根据当天的人民币兑美元汇率调整为了元人民币/吨。

2、由于伦铜交易保证金视不同经纪商而定,所以此处只计算不考虑保证金杠杆效应的展期收益。

3、实际操作的展期收益视展期时间和合约月份而定。

4、这里计算的是反向套利,在BACK市场形态下,在伦铜的展期亏损而在沪铜的展期盈利。“综合”项是展期的整体盈亏,负号表示亏损,正号表示盈利。下图中综合线表示的即是展期的整体盈亏。

5、如果是正向套利,则伦铜展期有盈利而沪铜展期是亏损,相应地,双边展期收益就变成了展期亏损。

6、展期收益并非立即就可得到的收益,只是说获得了更好的比值条件。

图4 2008年跨市套利双边展期收益

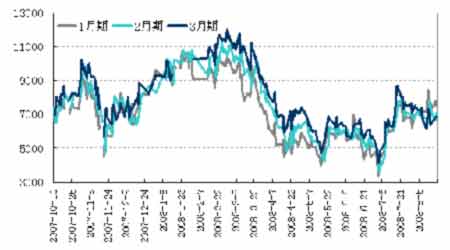

3、盈利空间估算

注:1、此图用于粗略估算跨市套利(反套)的盈利空间

2、图中折线表示两市各月份相对价差,具体计算公式为“沪铜价格-伦铜相应月份价格×人民币汇率”。将跨市套利出市时的点位(坐标轴左轴数字)减去入市时的点位,就可以得到该月份合约的反套盈利水平。

3、此图用于粗略估计。同一折线上的点位之差表示在该月份上的跨市套利头寸的盈亏水平,两条折线之间的空间可以表示展期的绝对收益水平。

实达研究部 李晔

【 新浪财经吧 】

不支持

Flash

网友评论 更多评论

不支持Flash