模糊的正确远胜于精确的错误。

——巴菲特

基金风格漂移问题是老生常谈。今年四月证监会发布的《关于加快推进公募基金行业高质量发展的意见》、今年5月17日和7月15日发布的《机构监管情况通报》,均提及须有力限制风格漂移现象。

缘何如此重视?关键也许是,风格漂移不仅最终行至错误,而且一路上称得上是“云山雾罩”,投资者们实际持有的基金与“以为自己持有的基金”往往有差异。巴菲特说模糊的正确远胜于精确的错误,现实却是,精确的错误往往也要求较高水平的数据分析能力和研究精力,出于信任和省心而投资基金的个人投资者们,主动或被动陷入的,其实大多是风格漂移这类“模糊的错误”,到最后可能投资不利,却也丈二和尚摸不着头脑,不知哪里出了问题。那么风格漂移究竟模糊在何处,又错误在何处?

模糊之一:什么是风格漂移?

基金类别的定义通常比较宽泛,允许各种不同的投资政策。以美国的成长型基金为例,美国投资公司协会对其进行了非常笼统的描述:投资于普通股,主要目标是增加投资价值(资本利得),而不是产生股息流(美国投资公司协会,1991年年报)。

这一定义表明,即使同属成长型基金经理,在持有的股票类型、买卖时机、资产多元化水平、投资组合的行业集中度,以及其他因素上也都有很大的自由度。

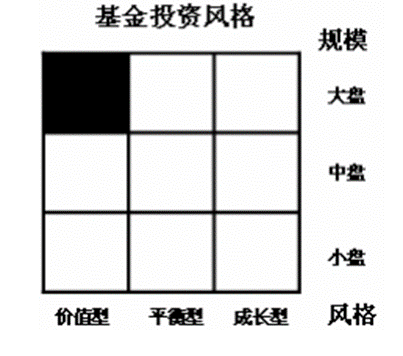

考虑到这一广泛的自由度,风格漂移的分类和定义也相对宽泛,主要分为策略风格类和行业主题类的风格漂移。其中策略风格类基金的风格漂移可参考晨星投资风格箱:

晨星投资风格箱

风格箱来源:Morningstar官网

风格箱来源:Morningstar官网在规模和风格的两大维度中,若在合同中约定为大盘或价值型而实际却大量投资了中小盘或平衡、成长型股票,即可认定为风格漂移。

而行业主题类基金中,风格漂移则大致可定义为所投行业与合同约定不符,如定位为医药基金,却以投资新能源为主。宽泛的分类和定义令对风格漂移的定量判断遭遇了一些困扰。

模糊之二:个人投资者如何判断风格漂移?

为了解决定量判断的困扰,主流判断风格漂移的方式分为两种,一种是之前提到的晨星投资风格箱背后的逻辑——基于组合特征的风格分析,简单来说,这种方法首先确定基金中每只股票的投资风格,接着使用市值或其他因素将每只股票的风格加权标准化,从而确定基金的整体投资风格,进而判断是否漂移。

这种方法有一个显而易见的问题,那就是定期报告是基金某一时点的状态呈现,通过定期报告,我们最多可以得知该时点基金的风格如何,却无法判断其是否发生漂移;即使想同过往时点进行比较,但由于基金披露全部持仓的频率比较低,这样的比较参考价值并不大。目前美国市场基金全部持仓在季报中披露,而中国则在半年报及年报中披露,相较于个人投资者的需求,定期报告中的持仓情形披露仍不够及时,对于判断风格漂移也显得信息不足。

第二种方法则是基于组合收益来确定基金具体风格,从而判断是否漂移,基于组合收益的方法通常被认为是基于Sharpe多因子定价模型提出。这种方法无需确定具体持仓,因基金净值通常每日更新,因此分析成本较低,分析所得数据也比较新。

具体来说,该方法需要一组基准资产组合,这些基准资产组合需要代表不同风格,接着归因目标基金的实际收益具体主要来源于哪类风格资产,就将这只基金认定为这种风格。实际操作中,这些基准资产组合通常为具有代表性的指数,我们可以想象,某只基金的收益表现若与某类指数接近,我们通常会认为它们的风格也比较接近。

但这类方法也有一个问题,多数个人投资者不具备构建合适风格资产,并完成收益归因的精力与能力,因此市场上有“开盲盒”之论——对个人投资者而言,若基金无法坚守风格,分辨办法确实不多。

模糊之三:风格漂移“成效”如何?

国外学者Brown等人研究了1988年1月至2000年12月的美国股票共同基金的月度回报率(注1);国内研究者宋光辉等研究了中国证券市场2005-2009年的开放式基金数据(注2),他们均发现,随着时间的推移,长期来看,坚守既定投资风格的基金表现总体好于出现风格漂移现象的基金,可能的原因是,投资组合变化程度较低,一定程度上降低了投资成本,此外,坚守风格的基金经理,比那些试图把握每个市场时机的基金经理犯的资产配置错误更少,毕竟,配置资产,就是在配置风险。

学界对风格漂移的相关研究

图片来自社会科学科研计算机网(SSRN)相关文献主页

图片来自社会科学科研计算机网(SSRN)相关文献主页但短期而言,事情确实有些微妙而暧昧。国内学者郭彪等人以2013年至2021年期间的开放式中长期纯债基金作为样本(注3),他们发现,风格漂移一定程度上能够带来显著的基金净申购和短期内的相对业绩排名提升,但不能提高风险调整后的回报率,詹森指数、夏普比率等考虑了风险的指标都出现了非常明显的下滑,换句话说,风格漂移短期内以极大的风险暴露博取了一定的相对收益。

当个人投资者受“看得见”的短期收益影响,将资金投入风险未知的风格漂移基金时,实则可能将自己陷入了危险境地。

如何从模糊的错误到模糊的正确?

巴菲特讲模糊的正确远胜于精确的错误,很多个人投资者有时候会陷入过于在意细节的漩涡中,而忽视了更宏观更高维度的信息(模糊的正确)。而事实上,模糊的错误同样令人警惕,宽泛的风格漂移定义、复杂的风格漂移判断和微妙的风险收益衡量,令个人投资者即使真的因此投资受挫,也一头雾水,很难定位真正的原因。

兴证全球基金FOF投资与金融工程部总监林国怀曾言:“从国内外的情况来看,好的基金经理都具有一个非常稳定的投资风格,并不会随着市场的变化而进行大幅的变化。那种能在不同风格切换中来回做的神仙,并不存在。我们认为今天根据市场情况进行频繁择时,明天根据市场情况进行行业轮动;今天坚持白马股,明天又钟爱黑马股,这样的基金经理长期很难获取非常好的收益,正如业界流传的一句话,一年五倍者比比皆是,五年一倍者凤毛麟角。”

在基金投资中,适当从追逐牛基的视角中跳脱开来,将重点放到寻找一个风格稳定、长期专注的“靠谱”基金经理,或是更智慧之选。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)