股市:2021年经济数据公布,宽信用继续推进

上周市场回顾与分析

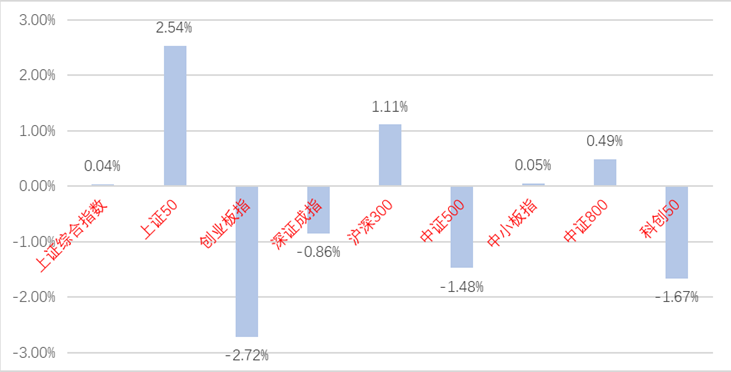

上周A股走势维持震荡,主要指数涨跌不一。

分行业来看,28个申万一级行业中有9个上涨。计算机(+4.40%)、银行(+4.32%)和食品饮料(+3.81%)居涨幅前三。医药生物(-7.19%)、国防军工(-5.61%)和化工(-4.32%)居跌幅前三。

计算机板块受益国家关于推进数字经济的相关表态,叠加MLF降息边际利好,引发资金进入。

医药生物板块主要受到部分龙头标的集采消息打击情绪面,引发下跌。

A股主要指数周涨跌幅

(资料来源:wind,统计区间:2022/01/17-2022/01/21)

申万一级行业周涨跌幅(%)

(资料来源:wind,统计区间:2022/01/17-2022/01/21)

股市策略展望

1月17日,国家统计局公布2021年经济数据,2021年全年实际GDP同比8.1%,预期8.1%,前值2.2%。12月工业增加值同比增长4.3%,预期3.7%,前值3.8%;固定资产投资累计同比4.9%,预期5.0%,前值5.2%,其中房地产投资4.4%(前值6.0%)、制造业投资13.5%(前值13.7%)、基建投资0.2%(前值-0.2%);社零总额同比1.7%,预期3.9%,前值3.9%。

社零超预期的走弱,与我国冬季疫情反复,消费需求不振有关,基建投资结束了半年左右的疲软开始上行,与地产投资加大分化,证明我国目前采取的一些稳增长措施初步见效,但地产投资则需要更多的政策宽松来刺激。

流动性方面,LPR和MLF利率全部有调降,1月17日央行开展7000亿元1年期中期借贷便利(MLF)操作,中标利率为2.85%(下降10个基点),1月20日,1年期LPR报3.7%(下调10个基点);5年期以上品种报4.6%(下调5个基点)。这也是时隔21个月LPR两个品种再现同步下调。

央行继续维持流动性在稳定稍宽的状态。同时深化宽信用进程助力稳增长,当前市场对2022年3月左右MLF再次降息的预期较高,需跟踪央行后续动作。

在目前的基本面背景下,经济增速下行的趋势大概率仍将继续,在经济下行和政府稳增长的背景下,我们预计后市将继续维持震荡,暂时仍以结构性机会为主,目前稳增长、宽信用预期持续增加,需重点跟踪。且新冠多个变种已经传至全国多地,我国对疫情的控制情况将成为后市一大变量。

节前需重点关注市场资金异动和有无主线切换动向。

继续对于市场维持“不过分乐观、不过分悲观”的态度,关注成长、侧重性价比。同时,关注以下方向:

(1)受益国产替代、自主可控的成长主线,如电子、电气设备及高端装备制造等相关子行业及公司,及政策支持下的部分“专精特新”公司。

(2)在碳中和、碳达峰背景下,关注碳交易和碳中和相关标的,如估值合理的新能源汽车、风电、光伏、储能、电网等行业及其相关产业链的长期高景气度标的。

(3)在政府专项债发行提速,且基建带头稳增长预期上行的背景下,部分新老基建链优质标的或将迎来机会。

(4)核心赛道中能够维持强逻辑、高景气、估值区间合理的品种,如一些受益老龄化趋势加深和新冠疫情反复的优质医药标的和一些CPI链中受益PPI和CPI剪刀差收敛较多的农业、消费类优质标的。

债市:宽货币政策加码,人民银行意外降息10bp

上周市场回顾与分析

一级市场共发行49只利率债,总发行规模4800亿,净融资额726亿。国债、地方债和政金债发行量分别为1650亿、1960亿和1190亿,净融资额为-1040亿、1783亿和-17亿。信用债共计发行366只,总规模3479亿,净融资额1150亿。

上周现券利率明显下行。主要影响因素包括:逆回购和MLF超预期降息10BP、央行金融数据新闻发布会等。

资金下半周边际收紧,上周隔夜多在2%以上。本周五为非银跨界前最后一个交易日,关注央行资金投放情况。

上周公布的四季度GDP、12月工增超预期,12月投资基本符合预期(房地产投资快速下行,基建投资小幅反弹、制造业投资仍在高位),12月社零低于预月期。高频数据来看:生产环比改善;猪价续跌;油价继续反弹。

美国首申人数持续三周反弹,欧央行继续表态2022年不加息。最终10年美债收盘1.75%,较前周下行3BP。

债市策略展望

上周利率明显下行,新增信息有:

第一,12月房地产投资和社零增速明显回落,内需疲软态势延续,而1月信贷微观调研结果普遍不乐观,年初开门红成效疑虑扩大。

第二,央行1月MLF增量续作与降息10bp均超预期,相应5年期LPR报价仅下调5bp,结合央行在新闻发布会上释放的更鸽派信号,市场加注一季度会有新的降准乃至降息政策落地。

第三,地缘政治形势紧张推涨油价,且英国12月通胀还在走高,海外定价主流经济体货币紧缩提前,10年美债收益率一度升至1.90%以上。

本周国内市场预计着重安排跨春节事宜,而海外则主要关注1月美联储议息会议释放的信号。

总体来看,目前仍处在宽货币窗口期,中美利差还有80-90bp,且人民币汇率保持强势,债市面临的机会大于风险。操作策略方面,建议保持一定的仓位和杠杆力度,仓位偏高的机构可以考虑适当降低春节期间风险敞口(期间英央行将召开议息会议,存在不确定性)。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)