——01——

股市:业绩行情收官,关注景气持续向上板块

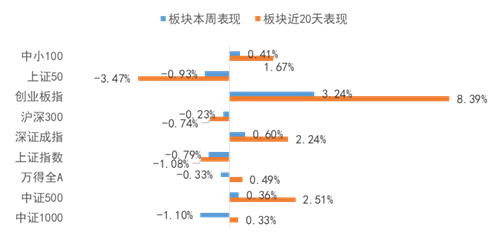

上周市场在五一小长假前窄幅震荡,上证指数、深证成指、创业板指上周分别下跌0.79%、上涨0.60%、3.24%,各大指数涨跌不一。从行业周度涨跌幅看,医药、有色金属、电力设备及新能源涨幅领先,分别上涨4.71%、2.14%、1.95%;综合金融、国防军工、通信表现较差,分别下跌6.21%、4.14%、3.97%。

虽然海外疫情出现反复,海外市场也出现较大波动,但是A股市场呈现出较强的韧性,市场在经历一波反弹之后赚钱效应有所走弱,但是市场依然不乏结构性机会。受到疫情爆发影响,部分相关受益行业迎来大涨,另外一些一季报业绩良好、行业景气度高的细分龙头,在经历了前期较大调整后,也迎来了反弹行情。

短期而言,一季报行情可能逐渐结束,市场维持震荡走势,但是拉长时间看,景气度向好、可持续性强的板块依然值得重点关注。疫情后经济复苏趋势不改,需要立足经济向好的基本面支撑上,看待A股长期的投资价值。另外,从市场关注度尚不高的细分领域寻找逻辑改善、盈利和估值匹配度高的优质标的,也是较好的投资策略。

上周权益市场表现

上周各大指数涨跌幅情况

万得全A -0.33%、上证综指 -0.79%、深证成指 -0.60%、沪深300 -0.23%、创业板指 3.24%、中小板指 0.41%、上证50 -0.93%、中证500 0.36%、中证1000 -1.10%。

申万行业指数涨跌幅情况

申万一级行业表现最好的三个板块为医药生物、休闲服务和电气设备,涨幅分别为4.72%、2.82%和2.18%;而国防军工、计算机和通信跌幅靠前。

——02——

债市:长期因素和短期因素的共同作用下,债市仍然维持震荡

长期因素和短期因素的共同作用下,债市仍然维持震荡。上周PMI数据公布,当月数值为51.1,较上个月下降了0.8,低于市场预期,财新PMI4月的当月值为51.9,较上个月50.6明显提高,是今年以来的最高值,整体宏观经济情况基本符合市场预期。资金面来看,上周流动性依然宽裕,央行已经连续一个多月维持每天100亿的小额投放,对冲到期量,由于市场目前对长端利率走势有较多顾虑,资金向短端进行拥挤,短端资金价格非常宽松。

多空因素交织,短端宽松难以明显影响长债价格和走势,债市预计维持震荡。

关注大宗商品价格上涨。近期,大宗商品价格上涨明显。煤炭方面,近期山东3400万吨焦煤产能退出落地,供给持续收缩。钢铁方面,唐山、邯郸相继限产,有消息称江苏也将限产30%以上,虽然上周出口退税政策改革已经落地,但仍未改变钢铁价格上涨趋势。同时,由于疫情期间主要经济体央行均采取宽松政策对冲,国际通胀预期升温,原油价格走高。而贵金属方面,由于数字货币的出现,部分贵金属需求转向,导致黄金价格上涨较预期来得温和。整体来看,大宗商品价格上涨更多集中在原材料端,在国内仍未传导至消费端,短期内对债市影响作用不会太过明显。目前大宗商品价格较高,后续需关注是否可能出台供给端的放松政策,也需观察原料端向消费端的传导速度。

信用债分层情况持续。前期山西煤企举办“金融机构进山西入煤企”活动,160余家金融机构组团入晋。上周煤企债券价格已有提振,但仍未完全回归到正常水平,需关注后续山西煤企二级市场价格变化。另外,有消息称,万达5月6日到期的“16万达02”80亿元的资金已经到账,后续今年还有119亿债券到期,压力稍有缓解。可关注其债券二级市场价格是否有所回归。另外,北京文投披露因新冠疫情,文化产业冲击较大,计提了30亿的资产损失,导致债券折价成交较多,后续值得观察。但部分区域城投债一二级成交情况火爆,市场抱团现象依然突出。整体来看,市场参与者的观望情绪浓厚,信用市场分层情况持续。

债券市场预期维持震荡:流动性驱动短端利率下行,收益率曲线呈现牛陡,流动性宽松的边际效应减弱,同时市场对长期基本面因素的担忧持续存在,债券市场预期维持震荡。信用方面,主要评级机构受到监管约谈后,预计二季度级别调整幅度较往年有所增加,关注级别调整导致的信用债价格波动风险。

上周债券市场表现

流动性跟踪

1)货币市场:4月30日,R001加权平均利率为2.313%,较前周涨35.34个基点;R007加权平均利率为2.3769%,较前周涨26.28个基点;R014加权平均利率为2.3562%,较前周跌1.81个基点;R1M加权平均利率为2.6952%,较前周涨1.53个基点。

4月30日,shibor隔夜为2.285%,较前周涨34.3个基点;shibor1周为2.336%,较前周涨19.7个基点;shibor2周为2.367%,较前周涨8.4个基点;shibor3月为2.58%,较前周跌2个基点。

2)资金面:央行公告称,为维护银行体系流动性合理充裕,4月30日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.20%。上周央行公开市场共进行了650亿元逆回购操作,上周央行公开市场累计有550亿元逆回购到期,因此上周净投放100亿元。

五一假期及本周央行公开市场将有600亿元逆回购到期,其中本周四到期500亿元,本周五到期100亿元。

资金面方面,4月29日银行间月内资金依旧供给充足,跨月供需整体也较为平稳,仅非银机构供需略显结构性矛盾,带动跨月回购价格有所反弹,七天加权利率创近一个月高点。

银行间国债二级市场收益率一周变动

国开债二级市场收益率一周变动

利率债跟踪

1)一级市场:上周一级市场发行36只利率债,实际发行总额2789亿元,债券量与前周相比有所缩量。

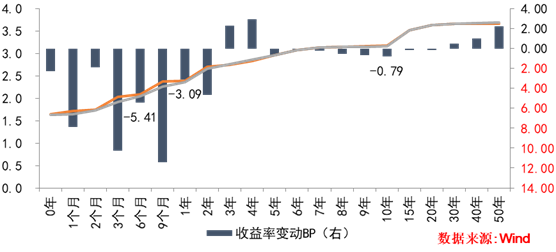

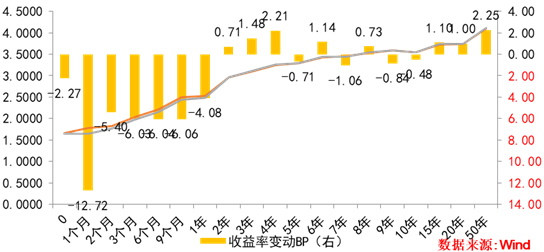

2)本期银行间国债收益率不同期限多数下跌,各期限品种平均跌1.95bp。其中,0.5年期品种下跌5.41bp,1年期品种下跌3.09bp,10年期品种下跌0.79bp。本期国开债收益率不同期限多数下跌跌,各期限品种平均跌1.85bp。其中,1年期品种下跌4.08bp,3年期品种上涨1.48bp,10年期品种下跌0.48bp。

信用债跟踪

1)一级市场:上周非金融企业短融、中票、企业债、公司债合计发行3020亿元,发行量与前周相比有所缩量。

2)二级市场:本期各信用级别短融收益率多数上涨,就具体信用评级而言,AAA级整体下跌0.28bp,AA+级整体上涨0.22bp,AA-级整体上涨4.35bp。本期各信用级别中票收益率多数上涨,其中5年期AAA级中票上涨4.43bp,4年期AA+级中票下跌2.88bp,2年期AA-级中票上涨2.5bp。本期各级别企业债收益率不同期限多数下跌;具体品种而言,1年期AAA级下跌0.51bp,3年期AA+级下跌0.9bp,15年期AA级下跌3.4bp。

【引领新科技,开启投资新机遇】

A类011832C类011833

正在发行中

⭐新生代量化大咖,指数增强实力派重磅新作

⭐布局人工智能领域优质公司

⭐指数透明化管理,精选龙头力争实现优异超额回报

⭐人工智能赋能产业,共享智能领域投资新机遇

销售机构:天天基金、蚂蚁财富、西部利得财富管家微交易、西部证券、银河证券、交通银行等均有销售

本基金R3风险等级,请详阅基金文件,判断风险承受能力是否匹配,基金存在波动甚至亏损风险,投资需谨慎。本产品由西部利得基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)