来源:巴蜀养基场

简单梳理了一下近期做的培训,大家问过的一些问题。主要分成了两类,一类是还没怎么买过基金,对基金和市场提出质疑的,另一类则是买了基金的老手,提出的问题往往更加专业或苛刻,其实这些问题大多是理财经理们代表他们的客户问的,今天这篇文章,主要先谈新手问题,算是抛砖引玉。

1、 现在市场都这样了,谁还敢买基金啊!

答:确实,今年特别是春节以来,市场持续震荡,很多核心资产跌幅还比较大。但是,我们一定要学会区分两个概念,一个是市场真实风险,一个是市场感知风险。

实际上,随着市场的震荡下行,市场的真实风险是在释放和下降的,而我们老百姓感知到的风险反而是提高的。市场快速上涨,市场的真实风险是集聚的,而我们感知到的风险却是减少的。

所以,恰恰这样的市场更适合之前还没来得及配置到位的资金入场,如果之前3700点,3600点我们敢于买基金的话,现在的市场其实风险相对更低,更应该敢于相对低点布局哦。

2、 我对理财收益挺满意的,基金风险太大,不能做!

答:如果放在几年前,可能我和您的观点是完全一致的。那个时候的理财产品,又安全,流动性又好,收益也不差,可以说是性价比非常高的理财选择,但是这几年,相信您也听说过《资管新规》,其中最核心的一条就是打破刚性兑付,也就是说,后面买理财产品也会出现可能赚钱,但也可能亏钱的情况,而正因为此,很多投资者开始考虑基金产品,从稳健型的债券类,或是固收+类基金着手,既控制了风险,也打开了增厚收益的空间。您看,要不要了解一下呢?

3、 我买基金就能挣钱吗?它保本吗?

答:其实您知道的,在资管新规之后,所有资管类的产品都不能再承诺保证本金安全了。而且,往往我们指的保本都是指的本金安全,但是如果只是追求本金安全,却也很容易造成实际上的资金的购买力的下降,所以我更建议您将理财目标放到收益可控之下的收益最大化上,也就是我们常说的投资性价比。

而您刚才提到的基金,公募基金被称为家庭理财的性价比之王,它有着最亲民、最标准、最齐全、最合规、最专业和最透明的种种优点,您看要不要给您展开详细介绍下呢?

4、 我在2007年就亏过钱,现在都没回本呢,我可不敢再买了!

答:您说的很对,其实造成这个问题的关键并不是市场或产品不好,而是出在了购买的时机上。看似07年就买的基金,到现在已经这么长时间了,为什么还没回本呢?其实原因有两个,一个是因为现在的市场点位并不高,很可能在15年上一波市场高点时,前期购买的产品已经回本并实现盈利但是我们没有出,到现在又跌下来了。二则是,当时我们购买产品,并不是就想着长期持有,而是想在07年那样的快速上涨的行情中赚一波就走,结果没想到迎来了市场的调整,被动的变成了长期持有。

所以,恰恰是因为之前我们在市场高位购买基金的经历,给了我们启示和教训,那就是尽量选择在市场相对低点购买基金,主动长期持有,这样才能让我们最大化的提高赚钱的概率。无疑,现在的时点就是一个不错的配置点位哦,您要不要进一步了解,如何完成自己合理化的资产配置呢?

5、 我宁可买股票都不买基金,凭什么把我的钱给基金经理去炒股啊!

答:这几年有关基金的话题在不断的出圈,光是热搜都上了几十次,如果到现在您还抱着这样的想法的话,我真诚建议您可以重新认识一下基金和基金投资。我们可以继续自己买股票,这就类似于天天自己做饭,我们也可以选择将资金交给专业的基金公司的基金经理来帮我们打理,这就类似于我们去餐厅吃饭或点外卖。

现在随着注册制的推出,个人炒股的难度越来越大,而基金经理并不会像个人那样非常随意的炒股,他们有着系统的平台投研支持和明确的投资纪律要求,所谓的专业的人做专业的事,未来会有越来越多的人选择将资金交给优秀的基金经理去打理,这也是我们所说的散户机构化的过程,所以,不妨您也可以试试,参与了之后可能您也会有更深切的感受,您说呢?

6、这个现在净值都4块了,谁买谁就是韭菜!

答:您说的这种情况是很多普通人的共同认知。但实际上,一个产品的净值究竟是4块钱,还是7毛钱,其实并不会对购买它的投资者产生后续的实质影响。因为产品的净值可以分红,将4块钱的净值分红到1块钱,而同样的1万元,购买净值为4块钱的产品和净值为1块钱的产品,买到的市值也是一样的,只是一个只会买到2500份,而一个会买到1万份。

所谓股市短期是投票机,长期是称重器,只要经济在发展,很多优秀基金的产品净值都会屡创新高的,比如xx产品的累计净值已经达到接近30元等等,所以这点您完全不用担心哦。

7、 现在90后都开始买基金了,我这么大岁数,心脏也不好,不能凑这个热闹了!

答:您说的很对,我们接受到的培训和专业的要求,也不是所有的客户都适合配置基金,特别是风险较高的混合基金或股票型基金。比如如果年龄在70岁以上,对于风险的态度极度排斥和厌恶的投资者,我们不仅不建议购买基金,而且还会建议在最新的监管背景下,从理财产品回流到存款类产品当中去,因为这样对他们而言,才是更为合适的选择。

但是对于您而言,现在也才50多岁,风险承受能力也不低,如果自此之后,都只是配置存款或净值化理财产品,确实非常可惜,因为相当于将您未来的资产配置之路全部提前关闭了。我建议,针对您的情况,不妨先从权益仓位比较低的固收+类基金开始配置,您看怎么样呢?。。。那接下来我详细和您介绍一下固收+产品的特点和注意事项。

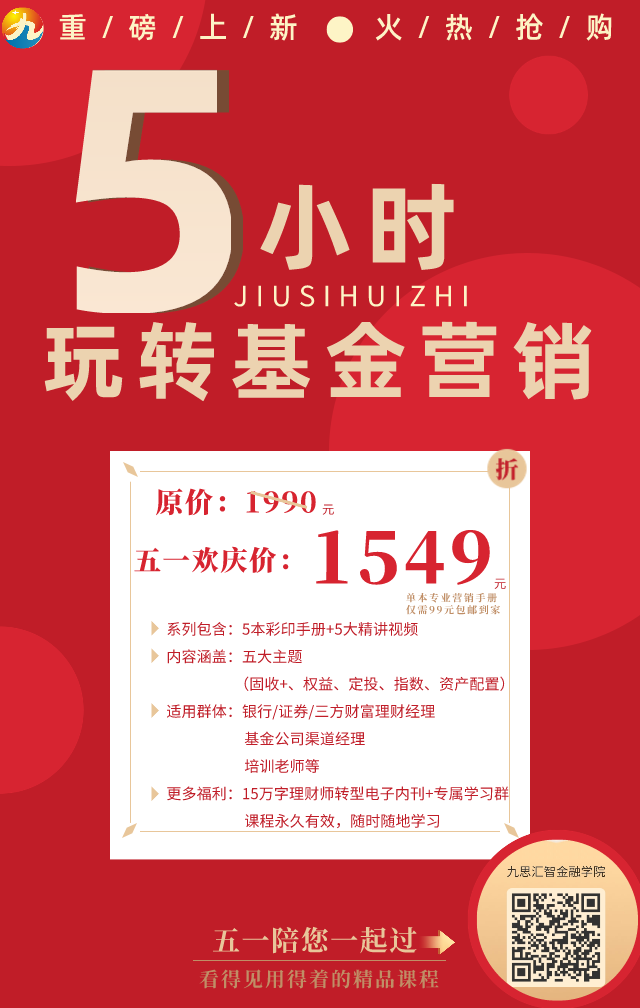

《5小时玩转公募基金营销》全方位助力和赋能你的公募基金产品营销,让基金销售不再难!5大主题+5本彩印手册+5块视频教学,资产配置、固收+专栏已全部完成更新,所有手册随买随时快递发送,可买组合也可单买,扫码一键直达。

以上所有手册及专栏,适用群体:银行/证券/三方财富理财经理、基金公司渠道经理、培训老师等;如需团购(30人以上),可联系九思基哥 18608036474 微信同号。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)