来源:上银基金固收研究

内容概要:

上周市场回顾:

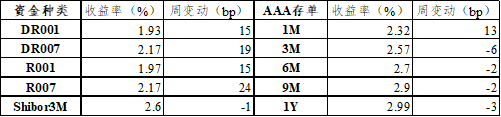

资金面:上周央行逆回购投放500亿元,到期400亿元,开展1500亿元1年期MLF操作,净缩量续作61亿元。上周AAA存单方面,除1M品种收益率上行13BP至2.32%外,其余各期限品种收益率均小幅下行。受税期影响,上周后半周资金面小幅收紧,DR007仍然围绕2.2%上下波动。

利率债:一级方面,上周新发利率债(含地方债)约3551.58亿元,环比小幅回落,发行品种以国债为主,地方债发行量未明显增加,市场投标情绪仍较积极。二级方面,资金面整体偏宽松,市场对央行政策解读较为乐观,叠加金融数据增速下行,债市情绪向好,收益率整体下行,10Y国债累计下行5BP至3.16%,10Y国开累计下行6BP至3.53%,同时,利差曲线呈牛陡态势,短端表现更优。

信用债:一级方面,上周新发信用债3060.75亿元,净融资438.24亿元,环比均大幅上升。二级方面,产业债和城投债收益率以下行为主,高等级和短久期品种表现更优,但从成交情况看,市场出现明显向中长久期和中低等级试探的迹象;此外,城投区域以及行业利差分化继续。

可转债:上周权益市场延续震荡调整走势,沪深300指数周跌1.37%。市场日均成交量低于7000亿元,交易情绪继续降温。风格上,大盘蓝筹表现偏弱,中小盘表现相对较好。转债方面,转股溢价率整体下行,估值性价比有所提升,转债表现出一定抗跌性,且其对应正股多为中小市值股票,整体表现优于股票。

策略展望:

宏观及利率债方面,近期公布的社融增速如期放缓,经济呈恢复性增长,制造业、出口、地产的支撑仍在,基建投资环比、同比均出现明显改善。目前市场对基本面预期较为充分和一致,且基本面尚难以触动货币政策调整,利率窄幅震荡趋势暂时或难打破。当下10Y国债收益率在3.15%的位置窄幅震荡,短期内上行或下行空间有限,建议维持中性久期和仓位,不过分追高,同时持续关注债券供给和资金面配合情况、经济数据环比走势、海外经济和政策走向等。

资金面,本周税期影响犹在,前半周资金价格或继续小幅抬升,银行与非银的资金价格分层现象或将更加明显。

信用债方面,考虑到短端高等级信用利差已压缩到历史低位,性价比较低,建议精选个券,适当拉长久期,如增配2-3年中等资质的信用债。

转债方面,近期权益市场因部分龙头股业绩不及预期,致使市场对利空因素敏感,提高了对业绩的关注度,未来市场仍将聚焦于业绩层面。在个券选择上,一方面可以从行业景气度、超预期业绩的可能性角度出发,挖掘优质个股对应的转债;另一方面,从估值和资金面角度来说,相对有利于小盘和价值股,可关注此类中低价个券。

1. 资金面

上周央行逆回购投放500亿元,回笼400亿元,合计投放100亿元;同时,上周四开展1500亿元1年期中期借贷便利(MLF)操作,含对4月15日MLF到期和4月25日TMLF到期的续做,合计缩量61亿元。

上周共发行同业存单725只,规模约6227亿元,市场投资热点集中在3M、6M和1Y期限。AAA存单价格方面,除1M品种收益率上行13BP至2.32%外,其余各期限收益率均小幅下行,3M品种下行6BP至2.57%;6M和9M品种均下行2BP至2.70%和2.90%;1Y品种下行3BP至2.99%。

上周受税期影响,资金面小幅收紧。具体来看,DR001和R001收益率较前一周均上行15BP,分别至1.93%和1.97%;DR007和R007收益率也分别上行19BP和24BP,均收于2.17%;Shibor3M收益率小幅下行1BP,收于2.60%。

表1:上周主要期限品种资金利率及变动

数据来源:Wind,上银基金固定收益部

2. 利率债

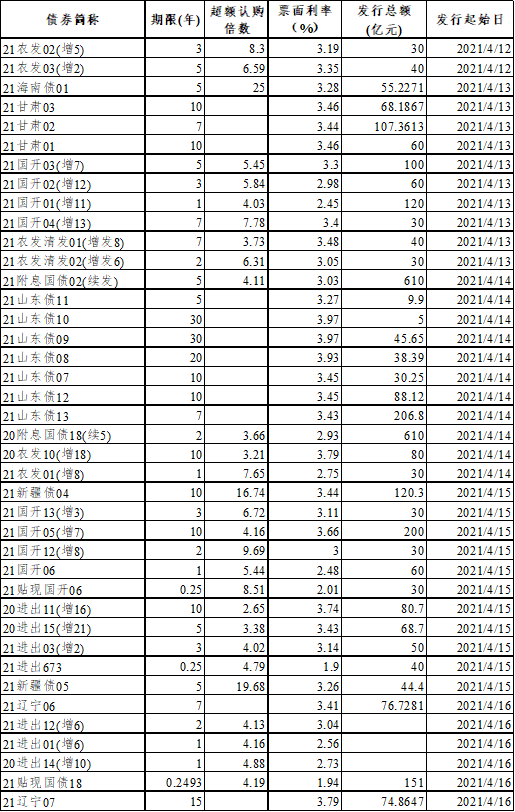

一级市场:上周新发利率债(含地方债)约3551.58亿元,供给环比小幅回落。上周主要发行品种以国债为主,地方债发行量并未明显增加。市场投标情绪仍较积极,周二3Y、5Y和7Y的国开投标倍数均在5倍以上;海南债和新疆债市场热情较高。

表2:上周利率债发行情况

数据来源:Wind,上银基金固定收益部

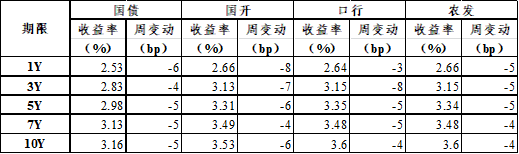

二级市场:上周资金面整体仍宽松,市场对央行政策乐观解读叠加金融数据增速下行,债市情绪向好,收益率整体下行。

具体来看,周一公布的社融数据对市场扰动有限,但受资金面持续宽松影响,10Y国债活跃券200016收益率下降了1.75BP;市场在上周二对4月资金面可能收紧的预期有所缓解,200016收益率当天下行了约3.25BP;周三到周五随着资金面的略微收紧,200016收益率窄幅震荡上行。

全周来看,10Y国债收益率累计下行5BP至3.16%;其余各期限国债收益率也下行了4-6BP不等。政金债方面,1Y国开债和3Y口行债收益率下行幅度最大,达到8BP;其余各期限政金债收益率均小幅下行4-7BP左右;10Y国开收益率下行6BP,收于3.53%。

表3:上周利率债收益率及变动

数据来源:Wind,上银基金固定收益部

3. 信用债

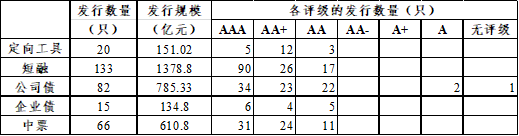

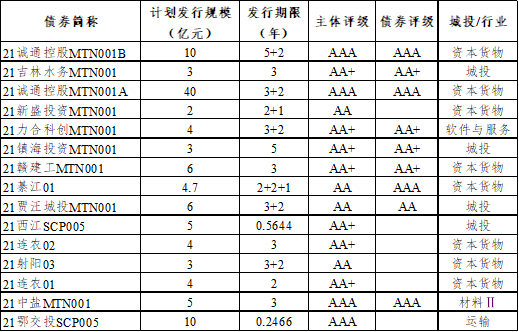

一级市场:上周信用债共发行3060.75亿元,较前一周(1863.6亿元)环比大幅上升;伴随发行量大幅上升,上周信用债净融资438.24亿元,较前一周(144.56亿元)环比走高。另外,上周信用债取消发行15只,取消发行规模109.7亿元,除诚通、中盐、鄂交投外,其他取消发行主体资质均偏弱。

表4:上周主要信用债品种发行情况

数据来源:Wind,上银基金固定收益部

表5:上周信用债一级市场取消发行情况

数据来源:Wind,上银基金固定收益部

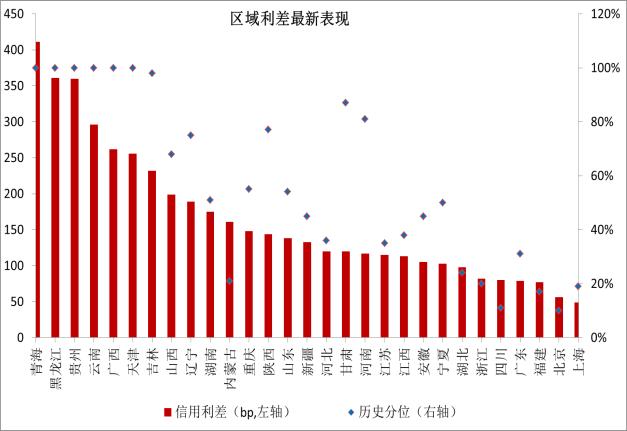

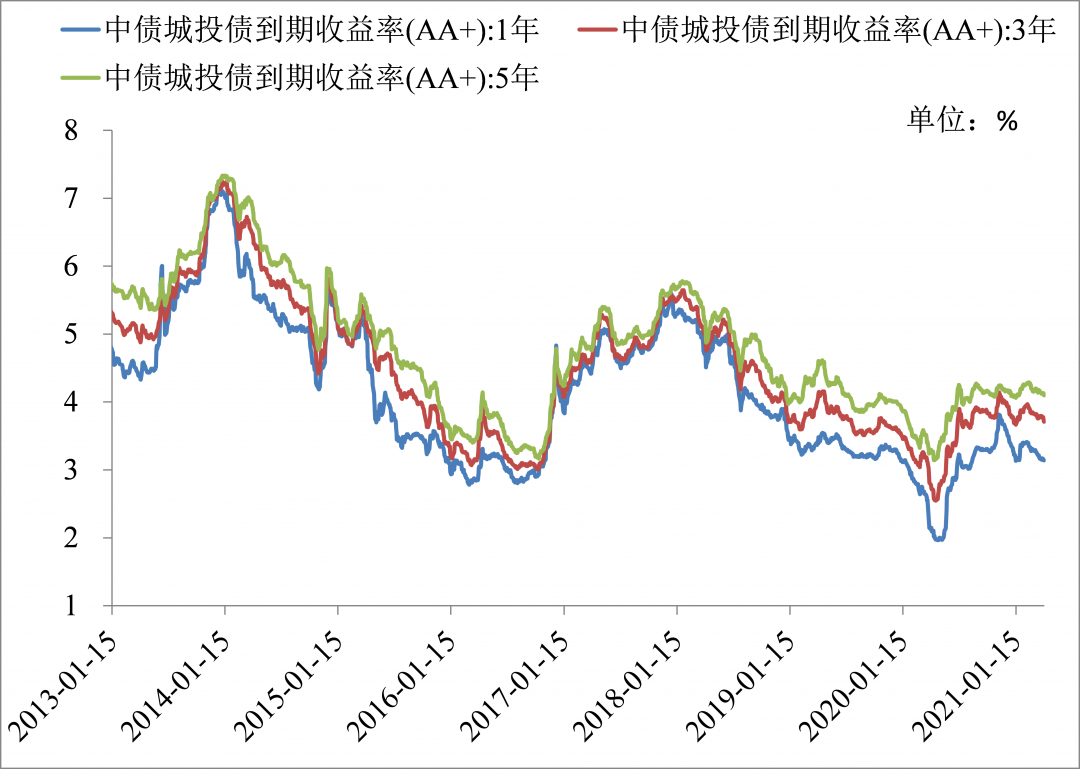

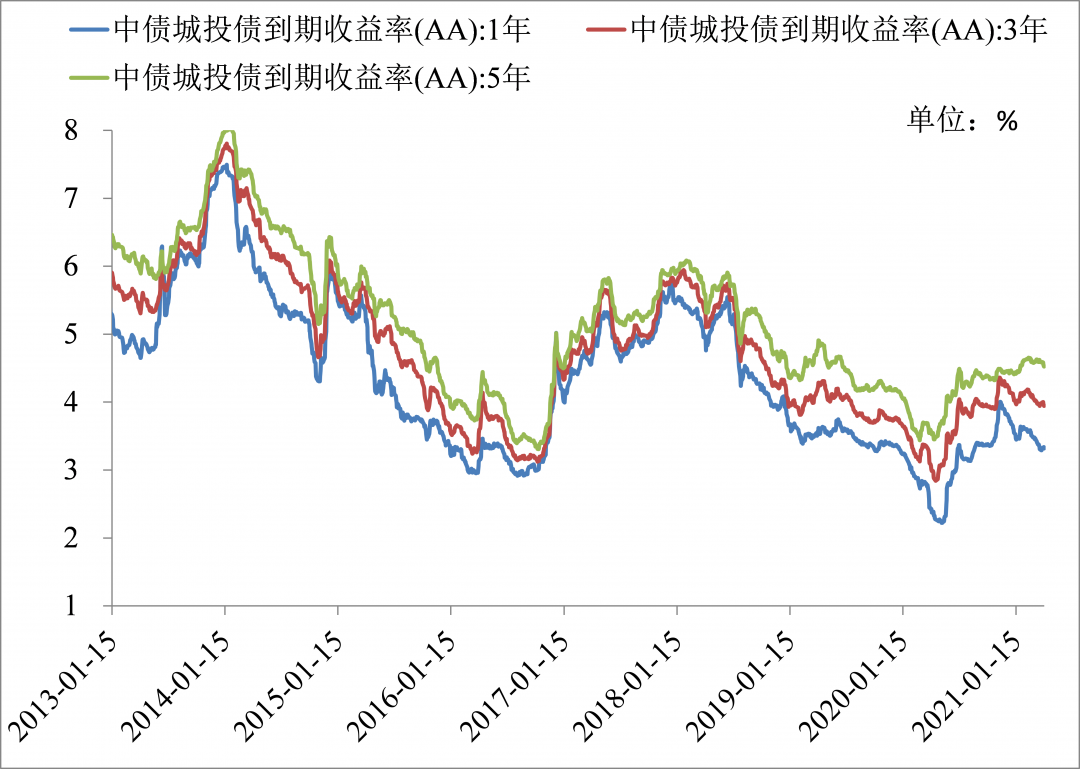

二级市场:上周信用债收益率以下行为主,高等级和短久期品种表现更优。城投债方面,除1年期AA级收益率上行外,其余期限和等级的收益率均下行;从区域利差来看,北京、上海、福建、四川信用利差处于历史前1/5分位数;而青海、黑龙江、贵州、云南、广西和天津的信用利差均处于历史高位。

图1:城投债区域利差及期限&等级利率表现

数据来源:Wind,上银基金固定收益部

产业债方面,中短期票据收益率均呈现下行趋势;从行业利差来看,汽车、电器设备和过剩产能的行业信用利差显著偏高,且处于历史高分位数。

图2:产业债行业利差及期限&等级利率表现

数据来源:Wind,上银基金固定收益部

4. 可转债

股票方面:上周市场延续震荡调整走势,沪深300指数周跌1.37%。市场日均成交低于7000亿元,交易情绪继续降温。风格上,大盘蓝筹表现偏弱,上证50创出春节后调整新低,而中证500和科创50小幅上涨。板块上看,受自动驾驶进展等因素推动,汽车板块上周领涨;煤炭等顺周期行业仍有较好表现;餐饮旅游、交通运输和金融表现相对疲弱。

图3:上周主要指数涨跌幅

数据来源:Wind,上银基金固定收益部

图4:上周股市各行业估值(PE)

数据来源:Wind,上银基金固定收益部

转债方面:上周转股溢价率整体下行,转股溢价率各平价大部分处于中位数以下,估值性价比持续提升,纯债溢价率上行,整体股性有所增强。

表6:全市场不同价格区间转债的转股溢价率(股性)情况

数据来源:Wind,上银基金固定收益部

表7:全市场不同价格区间转债的纯债溢价率(债性)情况

数据来源:Wind,上银基金固定收益部

5. 重点讯息

(1)中国一季度GDP同比增长18.3%,预期增长18.4%,比2020年四季度环比增长0.6%;比2019年一季度增长10.3%,两年平均增长5.0%,表明我国经济恢复稳定。

(2)中国一季度外贸进出口实现“开门红”,当季货物贸易进出口总值8.47万亿元,同比增长29.2%。其中,出口4.61万亿元,增长38.7%;进口3.86万亿元,增长19.3%;贸易顺差7592.9亿元,扩大690.6%。海关总署表示,我国外贸已连续三个季度保持同比正增长,未来一段时间内这一趋势有望维持。

(3)中国3月金融数据:M2同比增长9.4%,预期增长9.6%,前值增长10.1%;新增人民币贷款2.73万亿元,预期2.5万亿元,前值1.36万亿元;社会融资规模增量为3.34万亿元,预期3.6万亿元,前值1.71万亿元,期末社会融资规模存量为294.55万亿元,同比增长12.3%。

(4)中国3月社会消费品零售总额同比增长34.2%,预期增长28.4%;比2019年3月份增长12.9%,两年平均增速为6.3%。一季度社会消费品零售总额同比增长33.9%,两年平均增速为4.2%。

(5)中国3月规模以上工业增加值同比增长14.1%,预期增长17.6%,环比则增长0.6%。一季度,规模以上工业增加值同比增长24.5%;比2019年同期增长14.0%,两年平均增长6.8%。

(6)中国1-3月固定资产投资(不含农户)同比增长25.6%;比2019年1-3月份增长6.0%,两年平均增长2.9%;其中民间固定资产投资同比增长26%。

(7)中国1-3月房地产开发投资同比增长25.6%,比2019年1-3月增长15.9%,两年平均增长7.6%。1-3月商品房销售面积同比增长63.8%,比2019年1-3月增长20.7%,两年平均增长9.9%。

(8)一季度,全国城镇新增就业297万人。3月全国城镇调查失业率为5.3%,比2月下降0.2个百分点,比上年同期下降0.6个百分点。

(9)美联储主席鲍威尔:美国经济似乎已至拐点,经济和就业正进入快速扩张期,但新冠肺炎病例激增的风险仍然存在;在2022年年底之前,加息的可能性非常小,大多数美联储官员认为2024年前不会加息;预计将在加息前减少购债规模。

(10)美国圣路易斯联储主席詹姆斯·布拉德上周表示,现在考虑缩减购债规模依然为时过早,但美联储已制定了缩减QE的路线图。成功让75%的美国人接种疫苗将是新冠危机即将结束的信号,这也是美联储考虑缩减购债计划的必要条件。

(11)美国劳工部13日公布的数据显示,受经济稳步复苏和油价大幅攀升等多重因素提振,3月美国消费者价格指数(CPI)环比上升0.6%,超出市场普遍预期。数据显示,3月美国CPI同比上升2.6%,为2018年8月以来最大同比涨幅。剔除价格波动较大的食品和能源后的核心CPI环比增长0.3%,同比增长1.6%。

(12)国务院下发《关于进一步深化预算管理制度改革的意见》,提出严控项目大干快上,严禁新增隐性债务,积极化解存量债务,特别是提到了融资平台清理规范、破产清算,失去清偿能力的融资平台破产清算的可能性在自然上升,引发市场热议。

宏观利率方面,上周密集公布了一系列金融&经济数据。整体来看,社融增速如期放缓,经济呈恢复性增长,制造业、出口、地产的支撑仍在,基建投资环比、同比均出现明显改善。目前市场对基本面预期较为充分和一致,且基本面难以触动货币政策调整,利率窄幅震荡趋势暂时或难打破。当下10Y国债收益率在3.15%的位置窄幅震荡,短期内上行或下行空间有限,建议维持中性久期和仓位,不过分追高,同时持续关注债券供给和资金面配合情况、经济数据环比走势、海外经济和政策走向等。目前看,可能短暂打破多空力量均衡的因素,一是资金面收紧的程度,预计4月税期影响有限,但5月地方债放量发行叠加小税期影响,资金面收紧预期仍在;二是政府对房地产调控力度是否会加强,从而引发市场产生信贷加速收缩的预期,进而利多债市。

资金面,本周税期影响犹在,前半周资金价格或继续小幅抬升,银行与非银的资金价格分层现象或将更加明显。

信用方面,考虑到短端高等级信用利差已压缩到历史地位,性价比较低,建议精选个券,适当拉长久期,如增配2-3年中等资质的信用债。另外,永煤事件后信用债市场分层进一步加剧,叠加4月是今年信用债到期压力最大的月份,企业再融资压力较大,当前信用债配置避险情绪浓厚。

可转债方面,近期权益市场因部分龙头股业绩不及预期,致使市场对利空因素敏感,提高了对业绩的关注度,未来市场仍将聚焦于业绩层面。在个券选择上,一方面可以从行业景气度、超预期业绩的可能性角度出发,挖掘优质个股对应的转债;另一方面,从估值和资金面角度来说,相对有利于小盘和价值股,可关注此类中低价个券。

附件1:本周将公布的重要数据提示

数据来源:Wind,上银基金固定收益部

附件2:本周利率债发行预告

数据来源:Wind,上银基金固定收益部

附件3:本周信用债发行预告(经信评筛选)

数据来源:Wind,上银基金固定收益部

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)