来源:银华市场

摘要

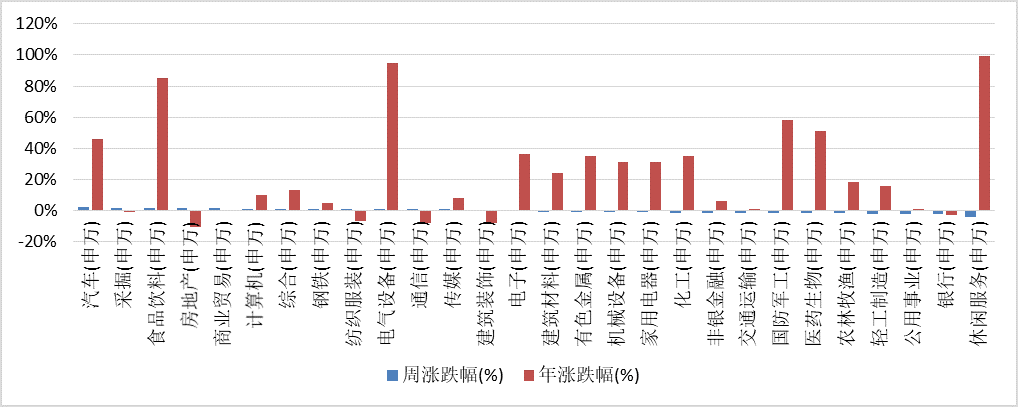

【上周复盘】上证指数下跌0.70%,深证成指下跌0.67%,创业板指上涨0.00%,周表现较好的行业为综合金融、汽车、煤炭、综合。恒生指数下跌0.94%,标普500指数上涨1.37%,欧洲斯托克600上涨1.20%,日经指数下跌0.28%。

【近期观点】经济修复趋势确定,货币政策没有急转弯风险,当前市场不存在系统性风险,仍有可为空间。

【中长期观点】我们倾向于认为当前市场风险已逐步释放,对后市维持乐观,当前估值略有消化但整体仍偏高,看好业绩增长与估值匹配的板块。

【行业配置】依旧建议均衡配置。重点关注保险、银行等低估值行业;自动化、汽车零部件、工程机械等偏中游制造类行业;中长期看好新能源车、面板及军工等行业。

【风险提示】随着国债利率不断上升,若无风险利率进一步上行,则权益市场性价比或降低,影响大类资产配置倾向。

【事件点评】“美联储主席鲍威尔重申将继续宽松的货币政策,不担心通货膨胀,日本央行行长也表示了同样立场。”

我们认为,全球流动性仍将维持在充裕的状态以呵护经济恢复。随着大宗商品价格趋稳,市场对货币政策加快收紧的担忧会有所缓解。

【宏观经济】我们判断企业盈利持续修复,今年或有较高增长。预计2021年全A业绩增速在20%左右。

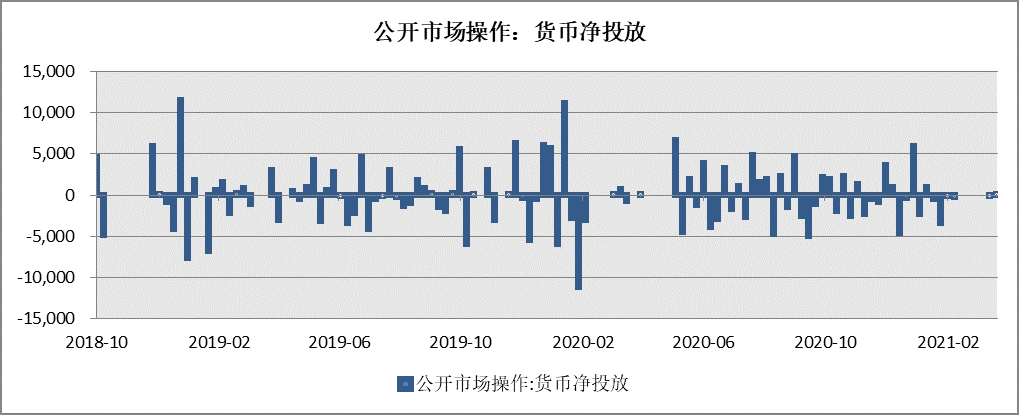

【流动性观察】2021年确定性收紧但节奏较为平缓,社融增速逐步向下是大概率事件。上周央行公开市场操作净投放100亿元。南下资金净流入247.09亿元,北上资金净流出37.73亿元。产业资本净减持25.16亿元。

【港股观察】港交所表示,正致力研究引入假期交易及推动其他微结构优化措施。当前时点我们依旧看好港股市场中长期投资机会,需警惕部分热门板块估值已经较高。

【海外观察】资金流向方面,过去一周股市和债市均加速流入。分市场看,中国由上周流出转为大幅流入。鲍威尔表示,将等到通货膨胀率达到可持续的2%且劳动力市场完全恢复后再考虑加息。

上周复盘

上证综指上周下跌0.70%,报收3426.62点,深成指下跌0.67%,报收13720.74点,创业板指上涨0.00%,报收2783.37点。两市日均成交额6816亿元,上上周为7059亿元,成交额较上上周下降。上周表现较好的行业为综合金融、汽车、煤炭、综合。

近期观点

上周宏观数据表现良好,一季度实际GDP同比增长18.3%,3月社零同比增长34.2%,高于市场预期的28.4%,固定资产投资环比1.51%也创7个月以来新高,各行业盈利也如期高增长。

市场近期对信用风险的担忧将缓解,货币政策操作依然稳健,开年数据同比高增是去年疫情低基数导致的,大部分指标两年年化增速都处于平稳区间;同时,以PPI为代表的通胀是输入性和阶段性的,并非需求过热。预计近期的政治局会议将强调保持政策的连续性、稳定性和可持续性,不会明显收紧。我们认为经济修复趋势确定,货币政策没有急转弯风险,当前市场不存在系统性风险,仍有可为空间。

短期建议重点关注顺周期和旅游酒店、航空等疫情控制后业绩得以修复的行业,主要原因是板块估值与景气度较为匹配,4-5 月份旅游旺季即将到来。此外,政策导向角度,碳中和框架下供给端的有色、化工、造纸、煤炭、钢铁等以及需求端的光伏、风电、新能源车等行业值得关注;科创方面预计以 5G 网络为代表的新基建、人工智能等板块具有配置价值。

中长期观点

结合最新公布的宏观数据,当前经济仍在恢复中,且复苏力度超此前预期。我们认为当前风险已逐步释放,对后市维持乐观:

一是当前基本面表现情况不错,宏观经济仍在持续恢复,2021年全A增速预计会较高。二是市场当前结构化较为明显,仍有部分行业估值维持较低水平。

但对全年流动性我们依旧维持谨慎,从历史看,流动性收缩会对估值产生较大压力。当前估值略有消化但整体仍偏高,我们更加关注估值与长期业绩增速匹配的板块。

行业配置

依旧建议均衡配置。

当前经济复苏已逐步强劲,宏观周期仍处于向上趋势,叠加2021年疫苗全球复苏共振在望,建议在组合中适当增加宏观风险因子的暴露度,此类型行业大概率维持超额收益,配置保险、银行、地产、自动化、汽车零部件、工程机械等偏中游制造类行业。

政策导向角度,十四五规划的行业导向重点是碳中和以及中和科创,碳框架下高碳排放行业或迎新一轮供给侧改革,供给端的交运、有色、化工、造纸、煤炭、钢铁等以及需求端的光伏、风电、新能源车等行业值得关注。

中期看好受益于行业格局以及景气度仍较好的成长类子行业,如光伏、新能车、面板及军工等行业。

风险提示

随着国债利率不断上升,若无风险利率进一步上行,则权益市场性价比或降低,影响大类资产配置倾向。

事件点评

上周美联储主席鲍威尔重申将继续宽松的货币政策,不担心通货膨胀。日本央行行长黑田东彦也表示了同样立场,另一方面,欧盟一份计划草案显示,欧盟将于6月通过“下一代欧盟”复苏计划发行一批总价8060亿欧元的债券。

显示全球流动性仍将维持在充裕的状态以呵护经济恢复。随着大宗商品价格趋稳,我们认为市场对货币政策加快收紧的担忧会有所缓解。

宏观经济

国家统计局发布2021年一季度经济数据,一季度国民经济开局良好。初步核算,一季度国内生产总值249310亿元,按可比价格计算,同比增长18.3%,比2020年四季度环比增长0.6%;比2019年一季度增长10.3%,两年平均增长5.0%。显示经济修复态势良好。

我们仍维持企业盈利持续修复,今年或有较高增长的判断。目前高频数据的走势较好,部分大宗品价格呈现淡季不淡的状态。预计2021年全A业绩增速在20%左右。

流动性观察

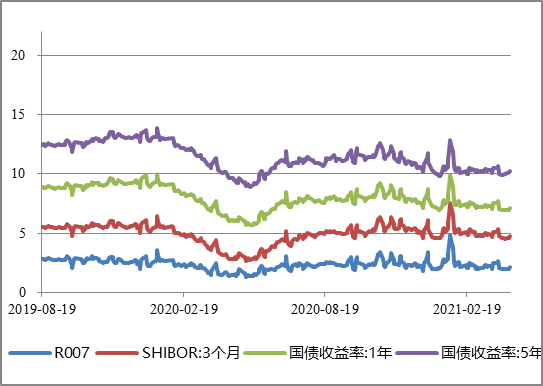

上周央行公开市场操作货币净投放100亿。上周短端利率普遍上行,其中1天回购利率上升14.82bp至1.81%,7天回购利率上升17.97bp至2.03%;长端利率普遍下行,其中5年期国债利率下降3.39bp至2.99%,10年期国债利率下降3.17bp至3.17%。

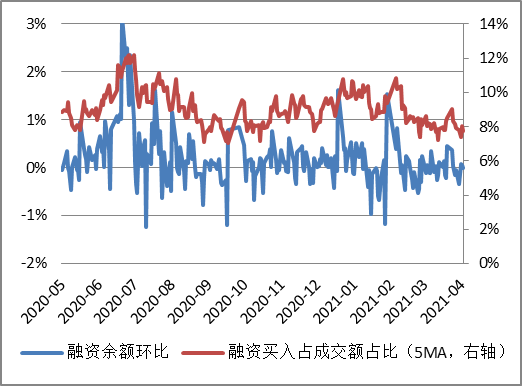

融资余额较上期减少40.48亿元,存量下降至15107.76亿元。沪股通资金净流入121.94亿元,深股通净流入125.15亿元,港股通资金净流出37.73亿元。产业资本净减持25.16亿元,其中公用事业、商业贸易净增持较多,而电子、通信净减持较多。

宏观角度看,2021年确定性收紧但节奏较为平缓。此前央行已边际收紧资金利率,目前超额续作货币维持资金利率平稳。今年经济将持续向上,整体累计增速或大幅快于2020年,在这种情况下央行或逐步收紧流动性,叠加今年社融基数较高,社融增速大概率逐步向下。历史看这类环境并不利于市场估值表现,整体估值向下压力较大。

港股观察

上周恒生指数周跌0.94%。行业指数方面,恒生能源业(+5.01%)、原材料业(+2.14%)、非必须性消费业(+1.63%)涨幅居前。恒生资讯科技业(-0.62%)、金融业(-0.15%)表现偏弱。

上周某国内知名线上旅游订票公司拟回港交所二次上市,此外,港交所市场主管姚嘉仁表示,正致力研究引入假期交易及推动其他微结构优化措施。

当前时点我们依旧看好港股市场中长期投资机会。核心在于一是当前港股估值水位全球比较仍然具备吸引力,二是港交所年内优质IPO和回港二次上市的公司较多,从长期维度看港股市场资产的质量、成长性得到改善。风险方面,需警惕部分热门板块估值已经较高,在流动性边际收紧的背景下可能面临一定压力。

海外观察

上周标普500指数周涨1.37%,欧洲斯托克600周涨1.20%,日经指数周跌0.28%。

宏观数据方面,美国3月CPI同比2.6%,高于预期的2.5%;其中,服务价格上升更为明显,说明服务消费需求在改善。美国3月零售销售环比9.8%,大幅高于预期的5.9%;3月新屋开工总数年化173.9万户,高于预期的161.3万户;3月营建许可总数176.6万户,高于预期的175万户;4月纽联储制造业指数26.3,高于预期的19.5;4月第一周的初次申请失业金人数降至57万,为2020年3月以来最低。但是,美国3月工业产出环比1.4%,低于预期的2.8%,可能是因为芯片短缺使得汽车行业生产活动受到抑制,拖累了工业总产出。另外,4月密歇根大学消费者信心指数初值86.5,低于预期的89.6。欧元区2月零售销售环比3%,高于预期的1.5%;2月工业产出环比-1%,基本符合预期;3月CPI同比终值1.3%,符合预期。

货币政策方面,鲍威尔表示,当经济取得实质性进展时将考虑逐渐减少资产购买,将等到通货膨胀率达到可持续的2%且劳动力市场完全恢复后再考虑加息。美联储副主席克拉里达也表示,预计将推迟升息,直到通胀“有望在一段时间内温和超过2%”。市场对此解读为,美联储试图在向市场传递一个信息,希望拉开削减QE和加息的距离。

资金流向方面,过去一周股市和债市均加速流入。分市场看,中国由上周流出转为大幅流入。

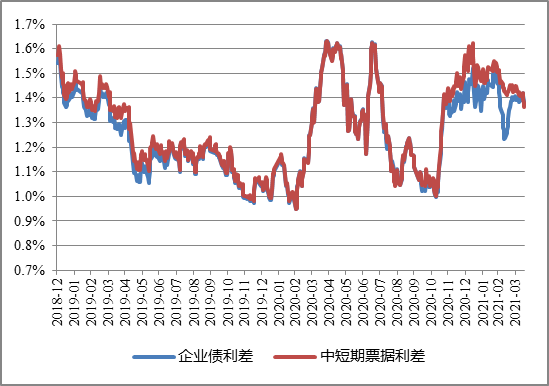

影响市场的主要指标跟踪

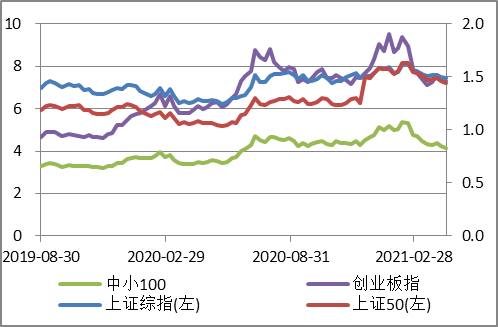

图1 | 各主要指数相对上证综指超额收益

图5|利率水平

银华基金研究部

本文数据来源:银华基金,Wind,Bloomberg;数据日期:2021.4.18。市场有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品的法律文件,基金的具体风险请查阅招募说明书的“风险揭示”章节的相关内容。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)