来源:华润元大基金

白马股频频异动拖累市场表现

市场进入减量资金博弈模式

01/ 股市一周综述

看行情

本周A股市场的行情表现仍然偏弱势,整体市场赚钱效应不好,板块及概念呈现快速轮换的态势,鲜有持续性的板块能够带动市场打破目前弱势震荡的格局。指数表现方面,受白马股及基金抱团股频频向下异动的拖累,本周大盘指数整体走势要显著弱于中小盘指数。具体来看,上证指数累计下跌0.70%,深成指小幅下跌0.67%,沪深300指数下跌1.37%,上证50指数下跌1.88%,而创业板指和中证500指数几乎平盘报收。行业板块及概念表现方面,白酒、旅游、化纤、汽车、文化传媒等表现靠前,刀片电池、退税商店、二胎概念及数字货币等题材引爆市场。相比较而言,农林牧渔、电力及环保等公用事业以及银行、保险、证券等大金融板块表现偏弱。市场资金方面,本周市场成交量持续呈现萎缩态势,反映资金观望的情绪较为浓厚,市场整体陷入减量资金博弈的模式。相比于内资的谨慎,外资的态度则显得更为积极。本周北上资金一改上周持续流出的现象,转而大幅净流入,周度累计净买入近250亿元。

图1:本周以创业板为代表的中小盘指数表现相对抗跌

论大势

整体来看,目前市场向上或向下均面临一定的边界,大概率是一个向上有顶且向下也有底的震荡行情。一方面,市场经过春节后近2个月的调整,整体估值已回到相对合理的水平,且企业盈利修复的势头仍在延续,这预示着市场继续大幅下跌的空间比较有限。另一方面,目前局部“核心资产”高估值问题仍待消化,同时叠加市场流动性预期的边际走弱,抱团股中期向下波动的风险依然未释放充分,这会相应限制市场反弹的高度。综合来看,后续市场明显上行或下行均需要等待新的催化因素出现。操作上,需要在收益与风险中找到一个均衡点,重结构,轻指数。

谈配置

行业及主题配置方面,建议围绕以下四条主线进行布局:

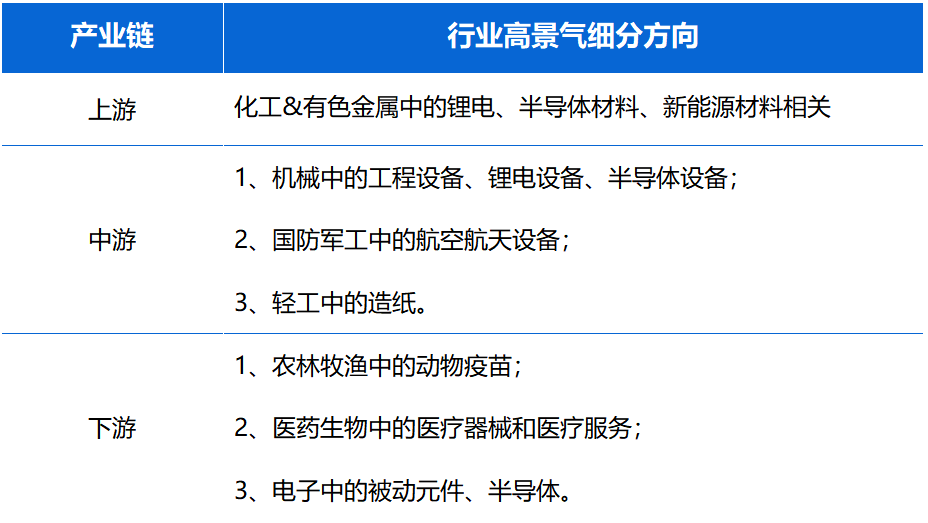

(1)重点关注年报和一季报业绩主线,围绕业绩改善预期和高景气细分方向进行布局(具体见下表);

(2)中期关注后疫情方向,如传媒、酒店旅游、机场航空、航运等受益于疫情改善的行业板块;

(3)关注高股息板块及个股在市场弱势环境下取得超额收益的机会;(4)关注估值具备优势的银行、保险、房地产等板块,及由“碳中和”概念所衍生出的各个细分领域。

表1:2020年年报和2021年一季报显示的高景气细分方向

02 / 债市一周综述

资金面观察

本周(4/10日-4/16日)央行在公开市场累计进行500亿元逆回购和1500亿元MLF操作(含对4月15日1000亿元MLF到期和4月25日561亿元TMLF到期的续做)。本周市场有500亿元逆回购和1000亿元逆回购到期。因此,全口径下本周央行小幅净回笼61亿元流动性,结束了此前连续4周完全对冲到期量的操作。尽管央行对4月份MLF的续作稍逊于市场预期,但从市场资金面观察,银行间市场资金仍稳势不改,隔夜和七天回购加权利率整体波动并不大。央行近期一系列的操作表明短期稳健中性的态度坚决,结合一季度货币政策例会最新措辞,预计下一阶段央行货币政策将以稳健中性的取向为主,关注结构平衡问题将多于总量问题。

进入到4月中下旬,大规模地方政府专项债的发行和企业缴税等因素预计会对市场资金面形成一定扰动,需要重点关注后续央行流动性投放情况。但同时我们也比较罕见地观察到央行官员提出会密切关注4月份财政收支和市场流动性供求变化,综合运用公开市场操作等多种货币政策工具,对流动性进行精准调节,保持银行体系流动性合理充裕,为政府债券发行提供适宜的流动性环境。我们预判,在央行对流动性呵护下,预计4月份市场资金面不会出现特别紧张态势。

图3:当前市场资金面仍维持较为充裕的格局

债市展望

从债市的基本面环境看,进入到4月份乃至整个二季度,宏观经济将进入寻顶的过程,低基数效应的弱化及政策刺激对经济带动作用的下降决定后续经济恢复的动能在环比走弱,这会对债市形成一定的利多支撑。但从债券市场的供给情况看,今年一季度地方债发行量远少于前两年同期水平,且主要以再融资债券占绝大多数。进入4月份后,地方政府专项债发行放量将成为债市新增的因素。此外,4月份也是传统的缴税大月。地方专项债供给放量叠加缴税的扰动会对债市形成一定的利空压制。在上述基本面环境组合下,我们认为利率也将整体处于一个寻顶的过程。

综合而言,债市看多的逻辑往后会有所强化:一方面货币政策环境不具备大幅度收紧的条件且经济恢复环比的动能在走弱;另一方面,从资产配置的角度看,在二季度我们整体预判股票市场赚钱效应偏差且波动加大的背景下,利率债及高等级信用债的确定性较高,配置盘的力量会比较强,建议关注当前利率债和高等级信用债的配置性机会。就交易盘而言,我们预计债市趋势性的交易机会仍有待上述矛盾的进一步明晰。

03 / 基金经理点评

当前正值年报和一季报业绩披露的密集期,业绩也成为市场强弱的试金石。近期市场频现白马股因业绩不及预期而遭遇股价直接跌停或机构大量跑路的现象,这种现象的背后反映出当前市场弱势的特征,同时也说明机构对白马股和核心资产的信心与心态已发生一定的变化,机构抱团股内卷化现象较为严重。而市场反弹与下跌过程中成交量的持续萎缩也反映当下市场正处于减量博弈阶段,资金入市的意愿不强。整体来看,由于受流动性预期边际走弱的影响,春节后以“核心资产”为代表的相关标的经历比较大幅度的下跌,并对短期市场带来一定的扰动,但我们跟踪下来其基本面依旧较为稳健,待估值回归后股价将继续沿着基本面运行。

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《产品资料概要》、《招募说明书》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的"买者自负"原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)