联测科技(688113.SH),一家以大热门新能源车作为主要下游领域的动力系统测试解决方案提供商,日前正在冲刺科创资本市场。

图/Wind

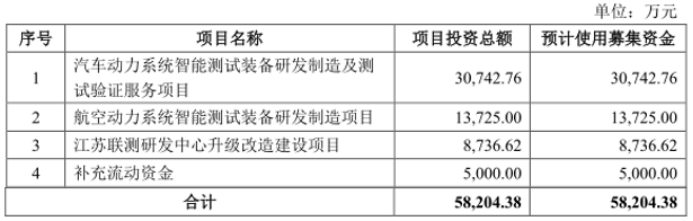

图/Wind2021年4月14日,主营业务为动力系统智能测试装备的研发、制造和销售,以及提供动力系统测试验证服务的联测科技,在科创板开启了招股环节。公司拟募资5.82亿元资金,用于汽车车动力系统智能测试装备研发制造及测试验证服务项目、航空动力系统智能测试装备研发制造项目、江苏联测研发中心升级改造建设项目和补充流动资金。公司将于4月19日进入询价路演阶段,距离科创板上市仅剩一步之遥。

不过,当前仅占到市场份额3%的联测科技,距离行业头部企业的竞争力有着明显差距。并且面对强势的上下游,联测科技的弱话语权已经积攒了不少风险,业绩增速也出现明显下滑,公司长期发展显然难以顺利。但是,公司当下却只想着“大踏步式前进”。

3%市占率 联测仅是小型玩家

主要在汽车领域提供动力系统测试解决方案的联测科技,目前市占率仅为3%。

招股资料显示,联测科技的主营业务为动力系统智能测试装备的研发、制造和销售,以及提供动力系统测试验证服务。公司的产品及服务主要应用于新能源汽车、燃油汽车、船舶和航空等细分领域动力系统测试。

其中公司最主要的是新能源汽车和燃油汽车行业。2018-2020年期间,公司主营业务应用于新能源汽车行业的收入占比分别为27.17%、42.45%和45.27%,应用于燃油汽车行业的收入占比分别为55.69%、39.55%和32.05%,合计占比分别为82.86%、82.00%和77.32%。

由于公开渠道难以获取公司产品市场占有率及行业排名的相关数据,公司市占率数据并没有准确数字。但是2019年汽车制造业的研究与试验发展经费投入为1289.6亿元,铁路、船舶、航空航天和其他运输设备制造业的研究与试验发展经费投入为429.1亿元,合计为1718.7亿元。

如以动力系统测试装备占下游行业研究与试验发展经费投入的4%、动力系统测试验证服务占下游行业研究与试验发展经费投入的2%测算,2019年公司所属动力系统测试行业的市场规模约为103.12亿元,联测科技同期的3.16亿元营收市占率仅为3.06%。

低市场份额的背后,是公司技术、规模较头部玩家有着明显差距。

同业竞争压力显现新客户拓展受阻

动力系统测试行业是具有先发优势的行业,当前行业内的头部玩家凭借技术、规模积累,竞争力已经拉开联测数个身位。

其中技术方面,联测科技在硬件和软件两方面均有不足。其中硬件差距包括抗干扰性、测试精度、稳定性、实时响应能力等,软件差距则包括测试控制策略、测试理念、试验数据积累及运用、模拟仿真等。技术水平外,联测科技在产销规模、生产工艺和品牌影响力等方面,都较国际知名企业存在差距。尤其在技术要求更高的航空领域,联测科技产品还未能铺开。

同时,联测科技明确表示,如果未来头部领先企业巩固原有竞争优势同时进行降维打击,开始补强在华业务的产品性价比、本土化设计与服务、装备和软件的开放性等方面的话,市场竞争会进一步加剧,这将对公司生产经营造成不利影响。

当前公司新客户拓展已经面临着一定的压力。

数据显示,2018年度、2019年度和2020年度,公司的老客户购买智能测试装备产生的销售收入的金额分别为1.12亿元、2亿元和2.25亿元,占各期比例分别为59.17%、77.95%和77.49%。

新客户收入比重从2018年的近40%开始迅速下跌,2019、2020年维持在22%左右的水平。这对目前市占率仅3%,还有大量可拓展市场空间的联测科技而言,并不是个好消息。

除开同业竞争压力之外,上下游的压制,也让联测科技“呼吸困难”。

上下游同步压制风险不断累积

首先面对下游客户,项目验收周期长的特性,正不断加深联测科技流动性风险。

资料表明,公司产品从生产到验收整体周期较长且不同项目间存在较大差异,根据项目的复杂程度,通常从签订合同到产品出库需3-9个月时间,现场安装需1-6个月时间,现场安装后经试运行或小批量生产达到客户终验收标准需3-9个月时间;此外,项目还存在因项目规模大小、技术复杂程度、客户现场安装环境、客户验收条件等因素导致项目合同签署至终验收周期较长的情形。

数据显示,2018-2020年间,公司存货账面余额分别为2.1亿元、2.16亿元和2.04亿元,智能测试装备主要物料自发出至客户验收存在安装调试和试运行周期,使得其中在产品占所占比例分别高达80.56%、81.50%和85.72%。

而且,如果客户不正常进行验收,影响公司收入同时,会增加存货占款和延长公司货款回收周期,从而增加公司的流动性风险。

当前,公司的应收账款回收风险已经积累了不少。

2018-2020年,公司应收账款余额分别为1.25亿元、1.41亿元和1.91亿元,其中逾期应收账款余额分别为9550.04万元、9727.20万元和1.23亿元,占比高达76.66%、69.13%和64.12%;公司账龄超出1年的应收账款余额比例达到了43.46%、40.20%和35.60%。2018-2020年末,公司应收账款余额回款比例分别为70.87%、52.16%、8.94%。

当前联测科技应收账款逾期金额大、账龄长、回款不理想等情况,已经为公司积累了不少经营性风险。

而在面对上游供应方面,联测也存在着核心原材料供应的风险。

招股资料显示,公司在生产经营过程中涉及境外厂商生产的重要原材料主要是电气控制类和电机传动控制类,包括扭矩传感器、功率分析仪、油耗仪、电池模拟器(含模拟电源)、测试台电机和四象限变频器等。并且由于这些原材料的采购规模较大,且在产品中的作用重要,所以是产品的核心原材料。

上述这些核心原材料占采购总额比重分别为36.06%、38.23%和35.82%,其中涉及境外厂商生产部分的比重更是高达87.39%、84.12%和69.04%。在面对着当前的国际贸易形势,联测科技如果无法寻找替代性方案,或在长期经营中面临重大问题。

重重压力之下,联测科技的业绩增速正经历明显下滑。

业绩增速显著下滑想靠疯狂扩张翻身?

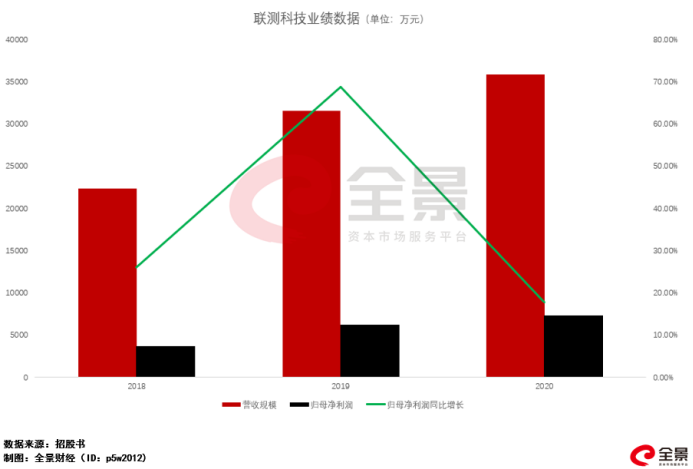

2020年,联测科技已出现营收、利润增速全面大幅下滑。

数据显示,公司2018-2020年的营收规模分别为2.23亿元、3.16亿元、3.58亿元,同比增速分别为35.6%、41.37%、13.51%;归母净利润分别为3648.43万元、6159.94万元、7256.91万元,同比增速分别为26.12%、68.84%、17.81%。

联测科技在经历2019年高增长之后,于2020年出现增速大幅回落,一定程度反映目前的重重经营压力正在显现。

面对如此困境,联测科技选择的是大踏步式扩张。

此次IPO公司拟募资资金是5.82亿元,而2020年末公司的总资产才6.57亿元,相当于公司要进行翻倍扩张。

更让人摸不着头脑的是,公司此次计划投资的三个项目:汽车车动力系统智能测试装备研发制造及测试验证服务项目、航空动力系统智能测试装备研发制造项目、江苏联测研发中心升级改造建设项目,投入资金分别为3.07亿元、1.37亿元和8736.62万元。

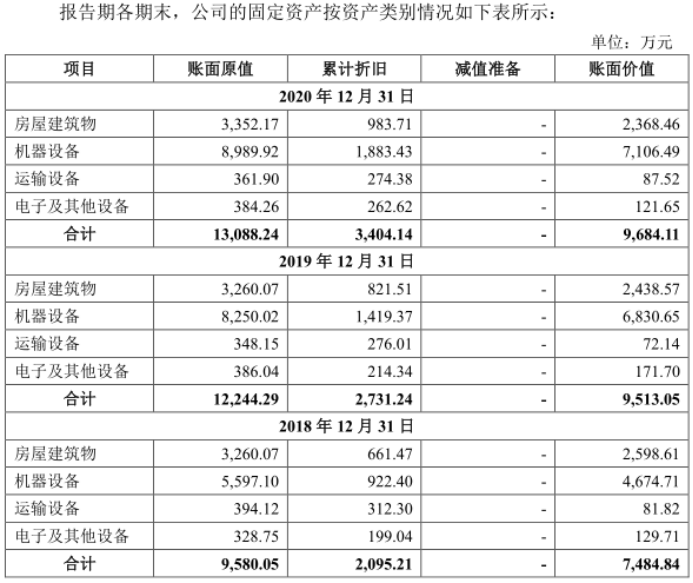

其中用于购置设备的费用分别为2.23亿元、8510万元、4376万元,分别占各项目投资额的72.47%、62%、50.09%,都属于绝对重点,合计总资金高达3.52亿元。而2020年末公司自有设备账面原值才刚9000万元出头,只有扩张新增设备的1/4。

然而,公司其实是实行订单式非标生产,针对客户的每个项目订单研发设计技术方案与对应图纸,不存在制造业普遍意义上的标准化产品量产的情况,主要产品不存在传统意义上“产能”的概念。成倍价值的设备购买,对当前业绩增速明显出现瓶颈的联测科技而言,存在着明显的难以消化风险。

就目前而言,公司在同业竞争力、上下游话语权都式微,自身还积累着各种各样风险的当下,只想着疯狂购买设备进行扩张,似乎是对投资者资金的一种亵渎。

4月16日20:00 扫一扫 感受思想的力量

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)