富国大通投研:一周市场点评

宏观方面,1月CPI同比-0.3%,同比数值转负是受到春节错峰影响;环比增速回升,主要受到食品价格拉动,其中菜价超季节上涨、猪价涨幅收窄,非食品价格在油价带动下加速反弹。食品CPI同比回升1.6%,除猪肉以外,其余食品分项普遍同比涨价;非食品CPI同比回落-0.8%,其中交通通信价格降幅达4.6%,主要源于春节错峰叠加就地过年;核心CPI同比进一步下滑-0.3%,再创历史新低。1月PPI同比转正为0.3%,环比上涨1%,环比涨幅略收窄。1-2月是工业品季节性淡季,并伴随各国疫情防控措施收紧,全球制造业增速放缓,带动大宗商品价格上行速度有所减慢。分行业来看,价格涨幅较大的是上游采矿业和石油相关行业,环比排名前三的分别是石油开采8.2%、煤炭开采6.4%和石油加工炼焦5.3%;制造业下游则趋于降价,医药制造-0.1%、计算机通信电子-0.2%和纺织服装-0.3%环比均为负值。

市场方面,2.8-2.19两周,上证指数+5.72%、深圳成指+5.44%、创业板指+2.88%。板块方面,有色金属、采掘、农林牧渔行业涨幅居前;银行、家用电器、医药生物行业跌幅居前。央行今年节前的资金投放较为谨慎,没有大规模投放14天期逆回购,节后两个交易日资金面紧平衡格局依然延续。春节假期期间,海外市场整体风险偏好提升,主要得益于欧美国家疫情改善、疫苗接种进度加快以及拜登财政刺激方案顺利落地的预期。市场走势来看,受外围市场提振,随着海外疫情显著改善,全球经济复苏大幕拉开,外需拉动的品种有望进入景气爆发期,资金布局热情较高。而机构抱团的白酒、医药等板块却显著走弱,核心资产美的集团、海天味业、贵州茅台等个股集体重挫,市场结构性分化加剧。此外,影视板块迎来大爆发,此外有色板块也大幅上扬,预计两会前市场将维持震荡缓修复走势。

市场展望方面,3月初全国两会召开前,宏观政策执行有望保持平稳,流动性短期无需过度担忧;而围绕十四五规划的产业政策预期上升,上市公司年报、季报业绩预告整体呈现加速回暖态势,叠加国内疫情连续好转、春节消费娱乐数据呈现复苏态势。以上宏观政策较为平稳、中观行业景气改善、微观企业盈利好转的背景下,预计两会前股指震荡上行态势有望延续。配置上关注两条主线:1)全球复苏,中国供给优势制造的周期制造品;2)围绕消费中的服务业。

富国大通投研:重要市场数据

1、资金流入排名(申万行业)

2、两融余额

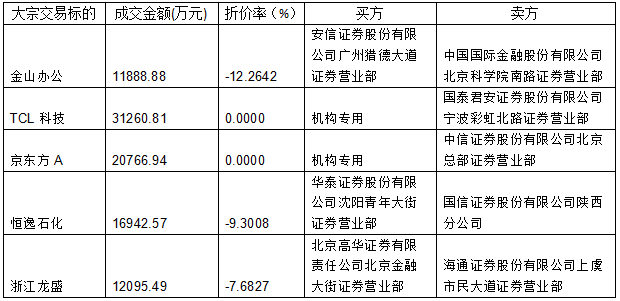

3、大宗交易

2021年2月8日-2月19日两周,共有163支个股发生大宗交易396宗,总成交金额约为107.8亿元。

※成交金额TOP10

大宗交易标的 | 成交金额(万元) | 宗数 |

恒瑞医药 | 149686.8 | 7 |

永辉超市 | 69198.79 | 2 |

海通证券 | 54991.02 | 1 |

华熙生物 | 54823.76 | 8 |

华友钴业 | 48450 | 1 |

长江电力 | 41987.86 | 4 |

TCL科技 | 31260.81 | 19 |

京东方A | 20766.94 | 14 |

航天彩虹 | 19927.89 | 5 |

恒逸石化 | 16942.57 | 14 |

※热点大宗交易

富国大通投研:热点聚焦

专题:国际油价创一年新高,化工行业景气度修复

事件:

供给端OPEC+国家持续减产及美国寒潮等事件导致供应偏紧,需求端疫情影响逐步减弱原油需求环比持续提升,春节期间布油及WTI油价均站上60美元/桶。

点评:

在今年1月初,沙特宣布将额外减少每日100万桶的原油供应;另外,随着新冠病毒疫苗的加速推广,市场对全球经济复苏的乐观预期,以及美国将推出的1.9万亿美元新一轮刺激计划,这些因素刺激油价上涨。

具体到A股市场,在油价持续突破前高及宏观经济复苏预期下,化工行业景气度持续修复,积极把握油价主线中的油服、煤化工、大炼化板块的投资机遇。

1)油价上行主线,推荐油气资源中海油及油服龙头中海油服,民营炼化龙头恒力石化等,煤化工龙头华鲁恒升、宝丰能源,轻烃裂解龙头卫星石化;

2)顺周期主线,推荐化纤粘胶龙头三友化工、桐昆股份等,建议关注中泰化学,MDI龙头万华化学等;

3)农化主线,推荐农药行业龙头扬农化工、化肥行业龙头新洋丰、云图控股等。

来源:富国大通投研中心

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)