机构一致看好股市行情,2021年谁是最强风口?布局窗口期来临,立即开户,抢占投资先机!

导读:本系列研究最初基于对上市公司竞争优势(护城河)的强弱进行评分,随着模型项目的不断成熟和增加,目前大家权且可将“护城河”看作是广义的,我们旨在对一家上市公司的基本面投资价值进行评分和评级(当前版本:9.9/2.0)

建议使用iPad Pro、微信PC端、宏赫网页版等大屏阅览。

提纲:①图文透析;②估值探讨;③投资建议。

温馨提示:企业经营的内外部环境时刻在变化,因此对于公司的判断是具有时效性的,更别提估值了,如果此文的研究时隔久远,您可以等待我们的追踪更新推送,也可以及时定制研究:

点此=>【定制专属护城河评级】

壹

图文透析

公司所属细分行业=>【246家“制药”GICS行业沪深港上市公司初筛选】

1

公司出镜(2020年Q3版)

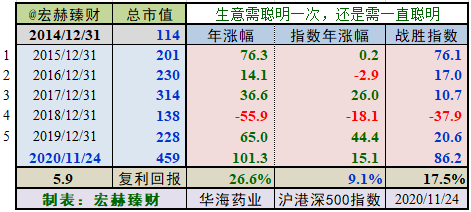

上市以来

华海药业自上市以来17.7年,年均复合收益率为约18.69%。截止当前评测日近五年年均复合收益率为19.52%。

最新股价对应近12月股息率0.58%。(股息率:只代表过去12个月累计派息/最新总市值)

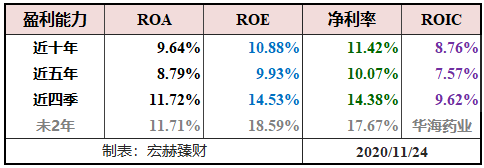

2019年末扣非加权ROE为【9.62%】

[注]:本文数据来源:iFinD,宏赫臻财研究中心,数据日期:2020/11/24。

沪港深指数启用以来整年度市值增长率PK指数

2014年末至今5个整年度段里4年市值增长战胜指数,胜率【80%】,今年以来持续大幅战胜指数。

期初至今5.9年的光阴里市值从114亿增长至459亿,实现年均复利回报率26.6%,同期指数年均增长9.1%。

证券资料

行业地位

(横向战略比较,还需结合主营可比性)

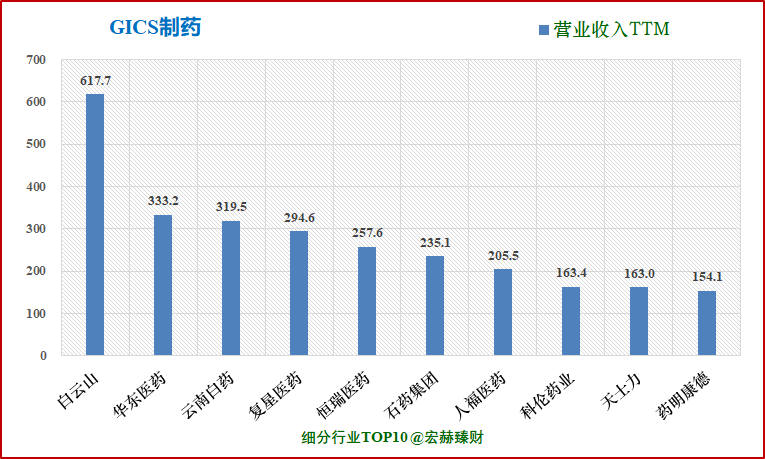

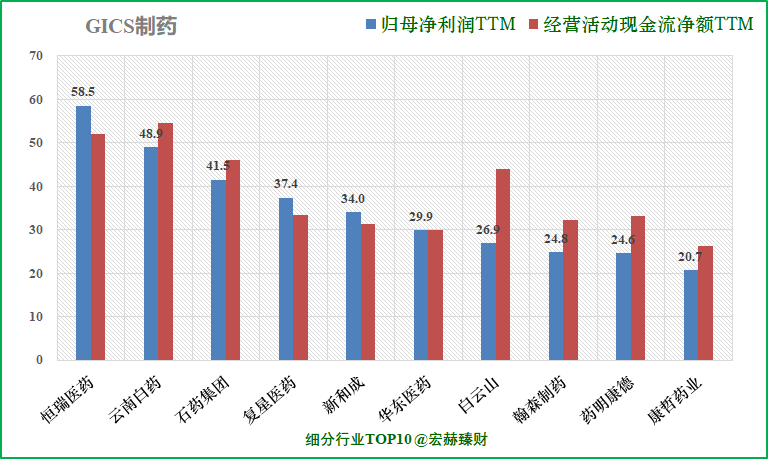

细分行业营收&净利润规模排名Top10(单位 亿)

华海药业营业收入排名37/269;净利润排名30/269。

注:该对比仅供参考,投资者请自行结合该公司主营业务具体考察其横向可比性。该细分行业选取沪深港上市的GICS行业细分为【医疗保健-制药、生命科技和生命科学-制药-制药】的269家公司。数据为TTM值。

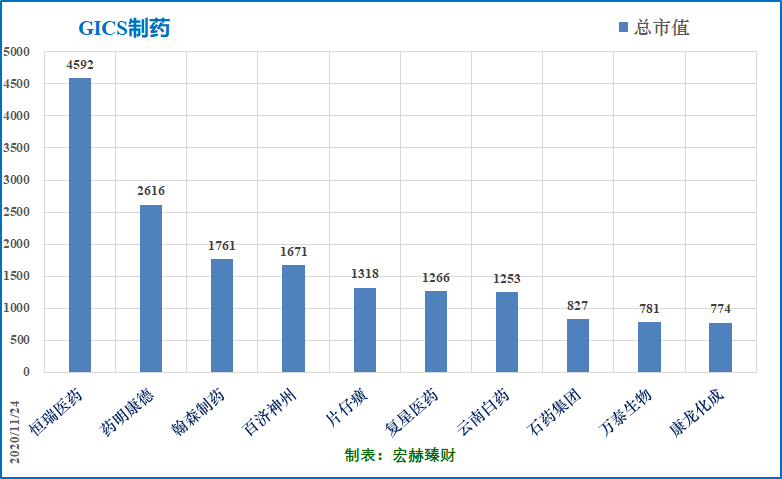

细分行业当前总市值Top10(单位 亿)

华海药业总市值排名22/269。

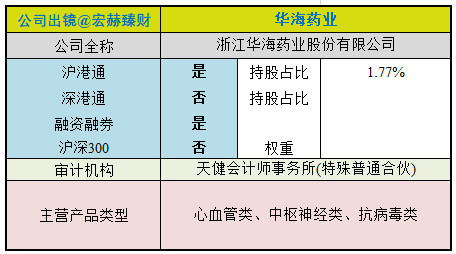

公司主要业务

公司属于医药制造行业,主要从事多剂型的仿制药、生物药、创新药及特色原料药的研发、生产和销售,是集研、产、销为一体的大型高新技术医药企业。

①制剂方面,公司形成了以心血管类、中枢神经类、抗病毒类等为主导的产品系列,主要产品有甲磺酸帕罗西汀胶囊、盐酸强力霉素缓释片、氯沙坦钾片、盐酸帕罗西汀片、盐酸多奈哌齐片、拉莫三嗪缓释片、安非他酮缓释片等。

②公司主要原料药产品包括心血管类、中枢神经类及抗艾滋病类等特色原料药,其中心血管类原料药主要为普利类、沙坦类药物,公司是全球主要的普利类、沙坦类原料药供应商。

行业最新数据

根据国家统计局数据,2019年1-11月我国医药制药业实现营业收入2.16万亿元,同比增长8.9%,增速同比下降约3.9%;实现利润总额2,842.8亿元,同比增长10%,增速同比回升1.6%。

2019年全球药品市场需求将达12,249亿美元,2015-2019年全球药品市场需求年均复合增长率将维持在4%-5%之间;新兴市场的药品需求增长尤其显著,亚洲(日本除外)、非洲、澳大利亚2014年至2019年的医药市场增速将达到6.9%-9.9%,超过同期预计全球4.8%的增速水平。总体来看,全球医药行业保持了数十年的快速增长。(数据来源于:中国产业信息网)

在全球药品市场持续扩容,大批专利药到期致仿制大潮来临以及新兴地区业务快速增长的现状下,原料药行业也保持稳定的增长和良好的发展趋势。2017年,全球原料药行业市场规模达到1,550亿美元,比2016年同期增长6.16%,2018年,全球原料药行业市场规模达到1,628亿美元,预计到2021年,全球原料药市场规模将上升到2,250亿美元,年复合增长率将超过6.5%。近年来,随着欧美化学原料药产业的转移,我国已成为世界上最主要的原料药生产基地。据调查数据统计,2018 年我国原料药行业总出口规模已达到 300.48 亿美元(上述数据来源于:中国产业信息网)。

资产结构

(新手看利润表,老手看资产负债表)

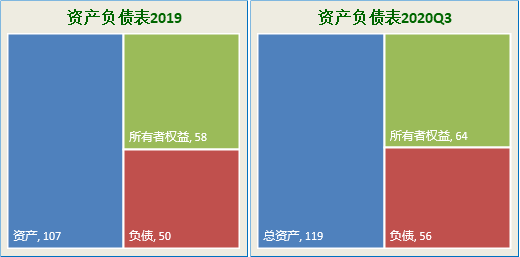

资产负债表

2020年三季报负债/净资产:88%;负债/总资产:47%。

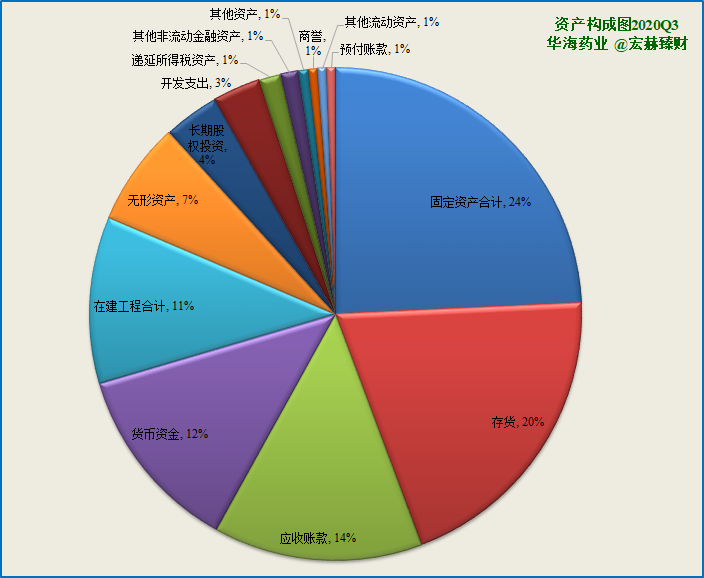

主要资产构成图

[注]:2020年Q3总资产【119】亿;净资产【64】亿,负债【56】亿;

20Q3总市值【466亿】;当前总市值【459亿】

第一大资产为固定资产合计28.8亿,占比24.2%;19Q4占比26.8%。

第二大资产为存货23.8亿,占比19.9%;19Q4占比20.7%。

第三大资产为应收账款16.3亿,占比13.7%;19Q4占比12.0%。

有形资产占总资产比例【40%】,无形资产+商誉占比【7%】

2

营收一览

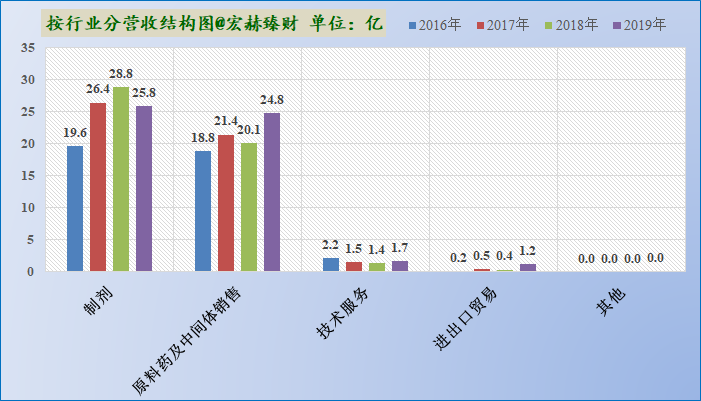

营收结构

最新财报营收分类&地域分类占比图

注:为2020年中报数据。

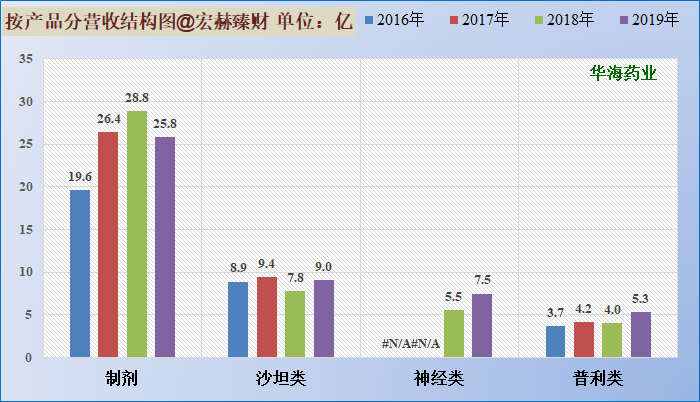

从业务收入结构占比来看,原料药及中间体与成品药是公司的两大核心业务。2019两者合计占比达到94%。其中公司成品药业务占比48%,是公司第一大业务。

从地区来看,海外仍是公司的主要营收来源,2019年报中国外收入占营收比62.1%。

近四年营收前五分类结构图

主营1业务2017-2019三年复利增长率分别为:34.4%、9.3%和-10.4%。

主营2业务2017-2019三年复利增长率分别为:5.9%、-17.2%和16.4%。

2010年以来,公司营业收入一直保持稳步增长。受2018年缬沙坦杂质事件影响,公司当年增速下滑到个位数。

2020年中报中,国内制剂及原料药销售大幅增加,主要是由于:(1)国内制剂方面主要是随着国家集中采购的推进,公司依托扩围联盟地区中选契机,产品市场覆盖率得以快速提升;(2)原料药方面主要因三个沙坦类产品(厄贝沙坦、氯沙坦钾、缬沙坦)CEP证书的恢复,带动公司原料药产品销售大幅增加。

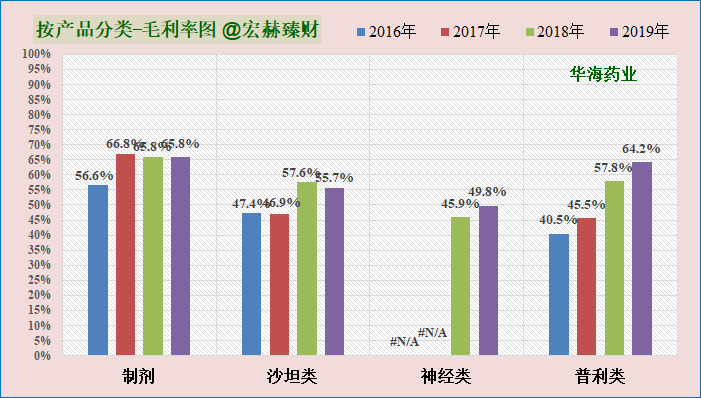

近四年毛利率前五分类趋势图

公司主营业务毛利率较高,2019年原料药产品毛利同比上升1.62个百分点,主要系原料药产品价格上涨及产品销售结构变动影响毛利率上升所致。

制剂毛利率同比下降 0.04 个百分点,主要系国内制剂集采推进,部分产品售

价下降影响所致。

历史营收

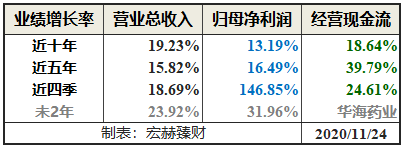

营业收入、归母净利润和经营性现流净额分段复利增长率

未3年为机构一致预期,经常不靠谱,仅供参考。往往是悲观时预期悲观,乐观时预期乐观。投资者需甄别个中机会。

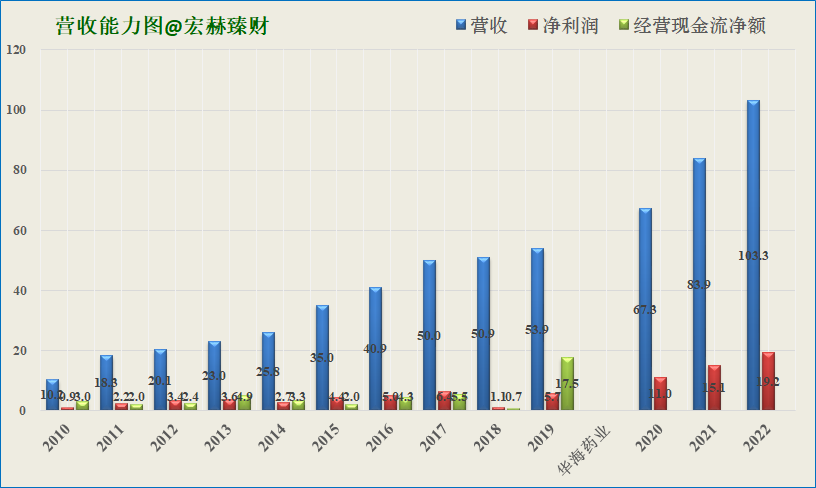

历年营业收入、净利润、现金流及未来三年预测图

预测值为机构一致预期均值,只作参考不一定靠谱。

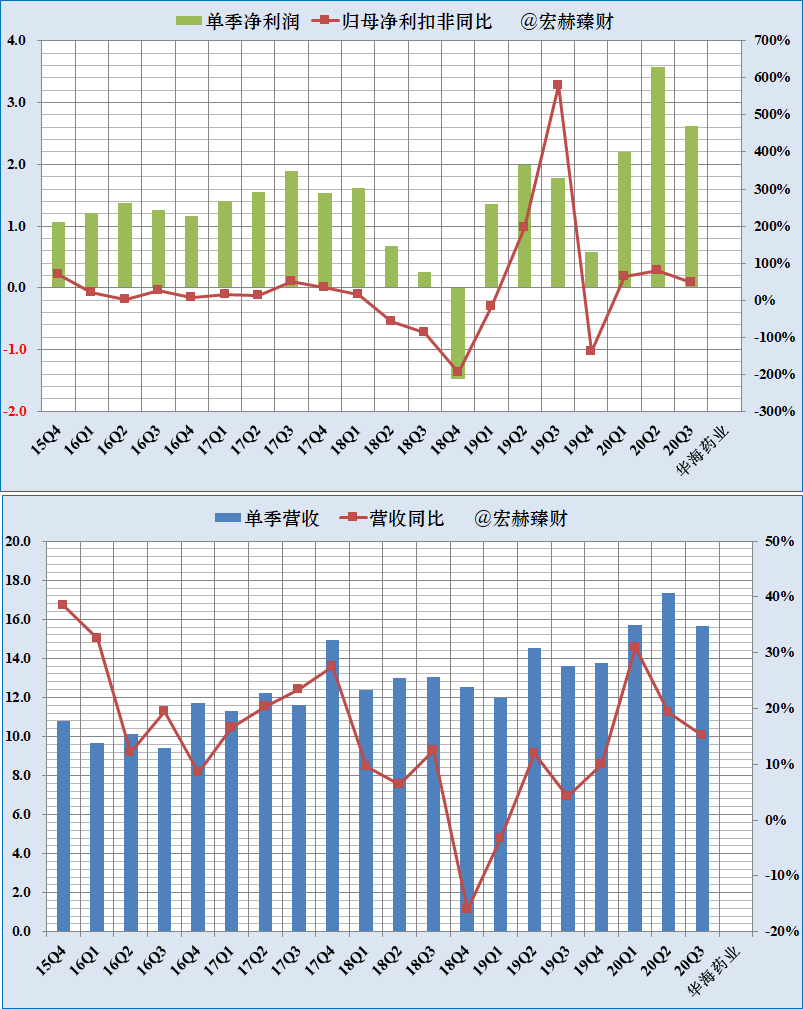

过去五年归母净利润复合增速:16.49%,近四季增速146.85%。

未来2年归母净利润一致预期复合增速为31.96%。

滚动近四季净利润、营收及增长率趋势图

(考量基点:近20个季度,下同)

滚动柱图连续逐季稳健增加为加分项。

营收含金量高;净利润含金量高。受2018年缬沙坦杂质事件影响,公司净利润大幅减少。2019年以来,净利润逐步恢复高增长。

2018年影响之后公司营收当年增速下滑到个位数,2019年公司营收增速略有回升。

单季度净利润、营收及增长率趋势图

营收、净利润季节性不明显。

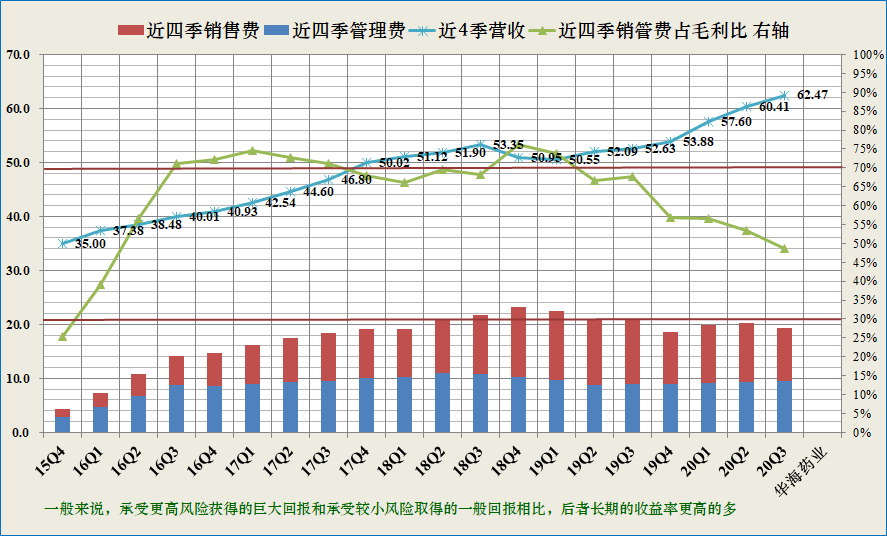

近四季销售费用、管理费用一览

投资者可关注近四季销售和管理费用与毛利润之比持续小于30%的公司(绿线低于下红线为优异,靠近为优秀),具备较高的竞争优势,若30-70%之间为可接受区域(图中红色直线之间),若大于70%需要警惕,说明该公司产生净利润的能力较弱。

华海药业该指标逐步趋好,18Q4以来逐渐走强,当前处于可接受区间位置。获利能力逐步增强。

最新值48.5%,近四季度均值53.9%。

3

现金流

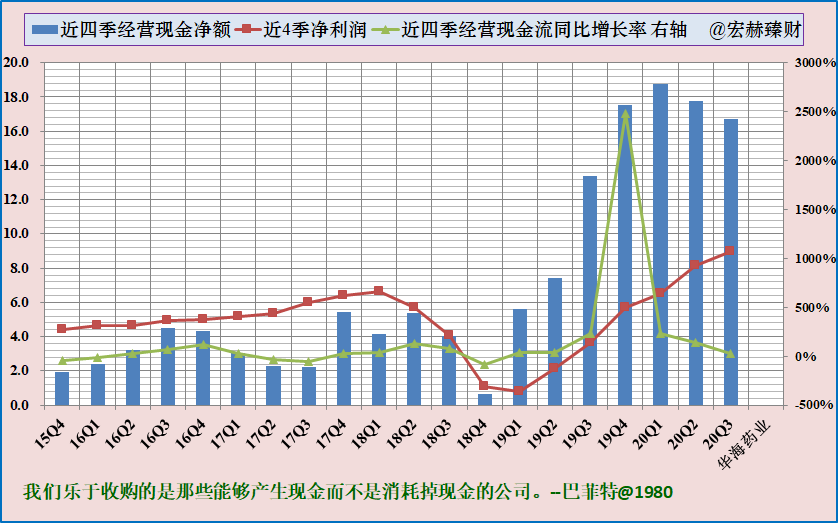

近四季经营活动产生现金流净额对比归母净利润

经营现金流量净额充沛。

近5年经营现金流占净利润比例均值为【1.17】

近5年自由现金流占净利润比例均值为【0.12】

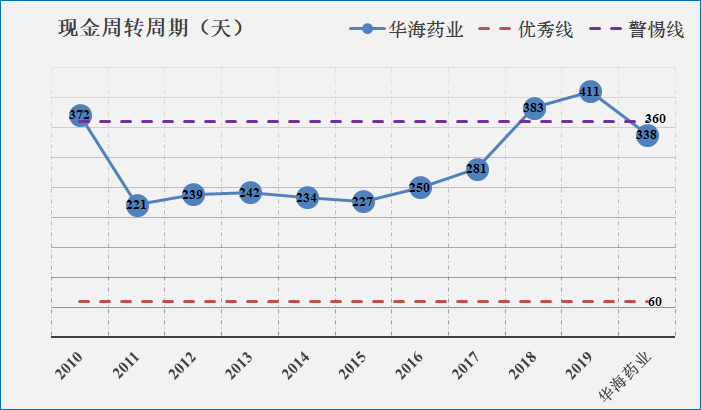

近年现金循环周期

现金循环周期又可称为净营业周期,是考量企业日常运营环节的现金流状况,优先关注那些该指标小于60的企业,负数更为优,表示企业的还款周期远大于存货变现期。警惕该指标大于360的企业。

公式:现金循环周期=存货周转天数+应收账款周转天数-应付账款周转天数

现金循环周期指标:【差】

4

盈利能力

【本公司】

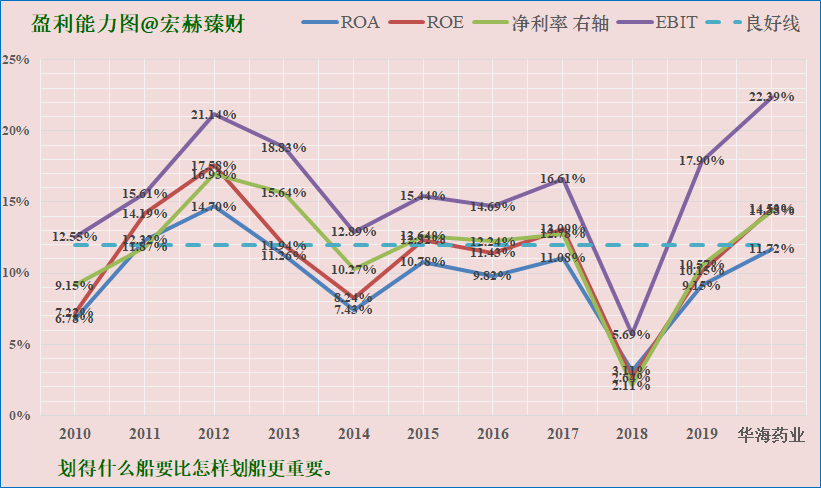

总资产收益率(ROA)、净资产收益率(ROE)及净利率分段均值一览

盈利能力趋势图

各项盈利能力指标在良好线上越高越好。

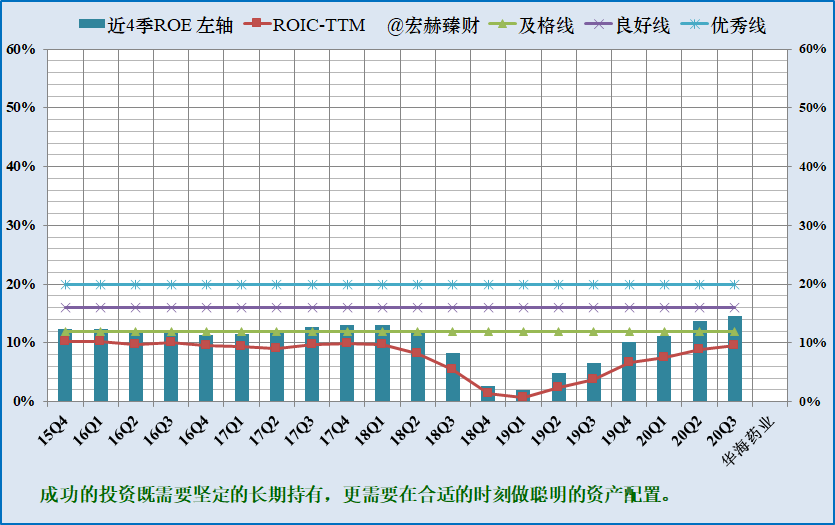

近四季ROE(左轴)及ROIC(右轴)趋势图

关于ROE和ROIC

若一定要将问题简单归结的一个指标的话,便看ROE。

巴菲特控股管理的伯克希尔公司制定的业绩衡量标准是15%的净资产收益率以上;巴菲特重仓的历史持股ROE均在20%以上,甚至更高。

从ROE的趋势图可以判断企业价值扩张期:看ROE能达到的高度、ROE维持在高水平持久性、ROE的增长能力。

投入资本收益率ROIC,是一个久经考验的分析资本收益的比率,这个比率调整了资产收益率和净资产收益率的某些特性。

拥有持续较高ROIC的企业如皇冠上的明珠,要占据你组合的重要位置。

当前ROE:14%+;ROIC:9%+,一致预期ROE 18%+。

华海药业盈利能力一般,忽略2018年事件影响,公司ROE、ROIC指标较平稳,处于及格线上下位置波动,2020年两指标逐步提升靠近良好线位置。

未来一致预期ROE呈增长态势。

【细分行业】

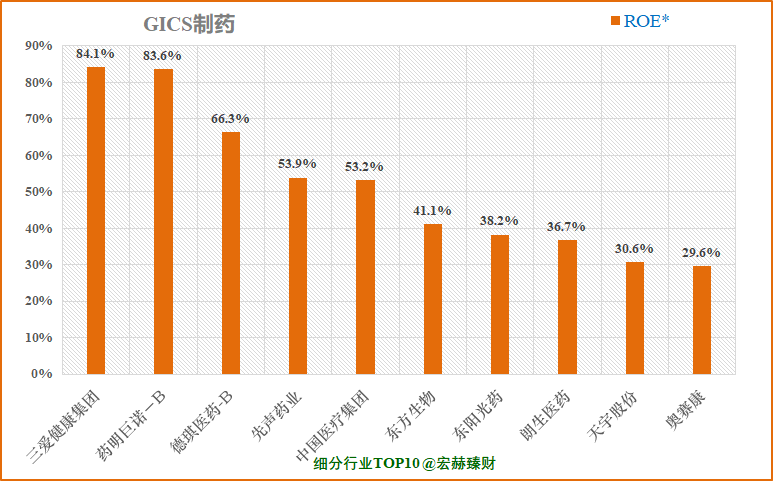

细分行业盈利能力横向对比Top10

华海药业

毛利率63.8%,排名110/269;ROIC*8.2%,排名第107;ROE*12.1%,排名第80。

ROIC*取值为TTM值和上年年报值的均值;(港股为上年报值)

ROE*取值为TTM值和上年度扣非加权值的均值。

需关注细分行业主营业务差异性,可比性。

[注]:该行业的分段深度比较研究请点文末原文链接进入我们商城首页内的细分行业臻选专栏,找到GICS或申万相关的细分行业研究查看。

5

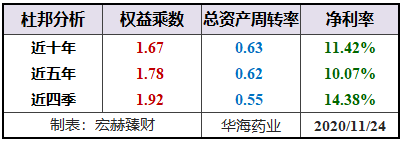

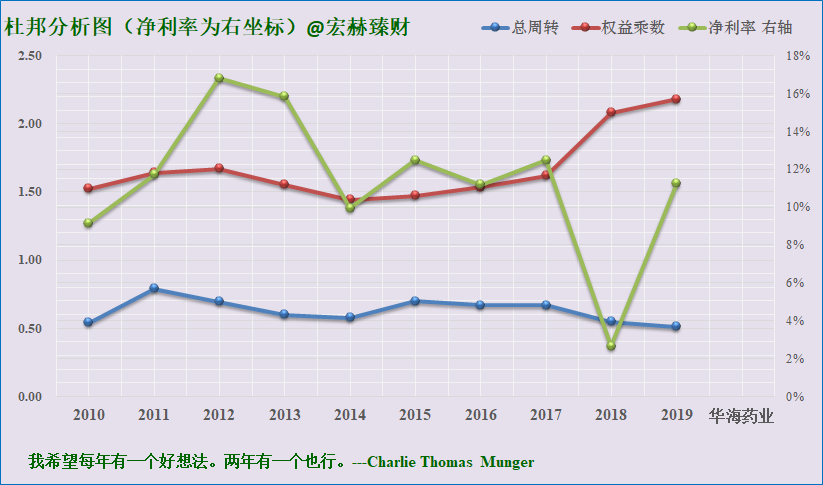

杜邦分析

杜邦分析分阶段一览

近十年杜邦分析趋势图

宏赫臻财建议关注未来杜邦指标趋势呈现:【低杠杆或适度杠杆(1.2-3)+周转率接近或大于1且有向上趋势+稳健增长的中高净利率>15%】

华海药业杜邦结构:【中】(主观评测描述范围:优-良-中-差)

净利率增长对冲周转率下降,提高杠杆率艰难增加ROE

6

更多财务指标分析

宏赫基本面运营效率六指标

[注]:宏赫臻财独家六指标分析模型,蓝色线为六指标的数值,红色线为优秀水平线,绿色线为良好水平线。低于红色线为优秀。六指标可判别企业轻重资产(经营)性质和折溢价性。据过往经验,一般而言蓝色六指标处于红色线下方越多,企业偏向于轻资产轻运营且大多股价回撤较小和有经常性溢价。也可模糊判断为蓝线值越大企业经营难度越大。

前三项为经营端参考,后三项为销售端参考。

华海药业该指标【2】优【1】良【3】差(6优企业很少,5优值得你重视)

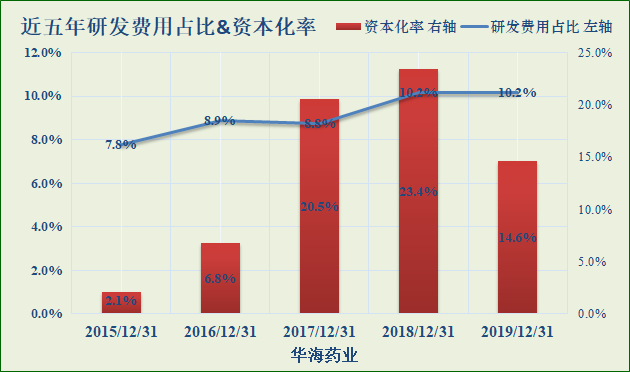

研发费用占比分析

2019年末研发费用:5.5亿,占营收比:10.2%,资本化率:14.6%

华海药业持续投入研发,研发投入占营收比逐年提高,研发费用资本化。

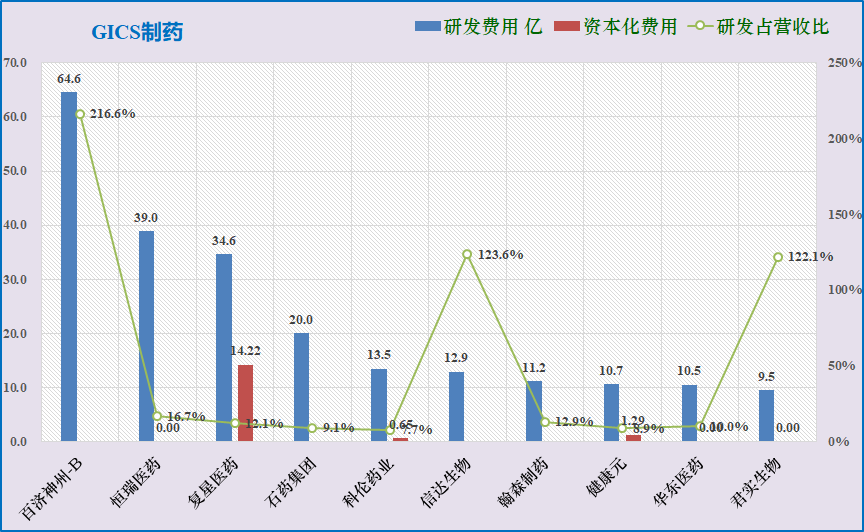

细分行业上市公司研发费用Top10

注:研发费用值A股更新至19-12-31;港股当前为19-12-31。

华海药业研发费用在该细分行业排名【26/269】。

7

重要股东

年报控股股东结构图

……

……

……

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)