牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

一、上周市场回顾

1. 资金面

(1)公开市场操作:上周公开市场有1600亿逆回购到期,央行操作了2800亿,合计实现1200亿资金净投放。

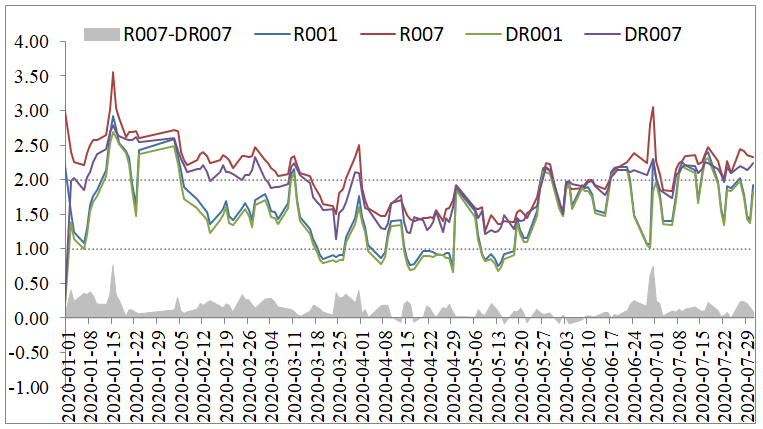

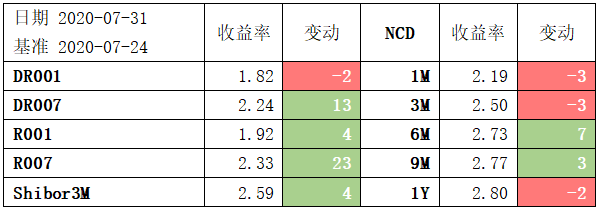

(2)资金价格表现:上周受跨月因素影响资金面小幅收紧。其中隔夜利率先下后上,7天资金利率整体明显上行,周五DR007升至2.24%为近一个月的高点,不过整体比6月跨半年时宽松不少。上周,Shibor3M和各期限NCD的利率整体上行。

图1:各期限银行间质押式回购利率走势

图1:各期限银行间质押式回购利率走势表1:主要期限品种资金利率走势

2. 债券一级市场表现

(1)利率债:上周利率债合计发行3768亿,较前周环比多发872亿,主要是地方债发行量环比提升较多。具体看,上周国债发行1600亿(其中特别国债1400亿,与前周持平),较前周多发100亿;政金债合计发行1270亿,比前周环比多发120亿;地方债合计发行898亿,环比多发653亿。

进入8月特别国债发行结束,普通国债和专项债发行量预计会有显著提升,8-10月的供给压力仍然较大。从一级招投标倍数看,市场热情整体尚可。

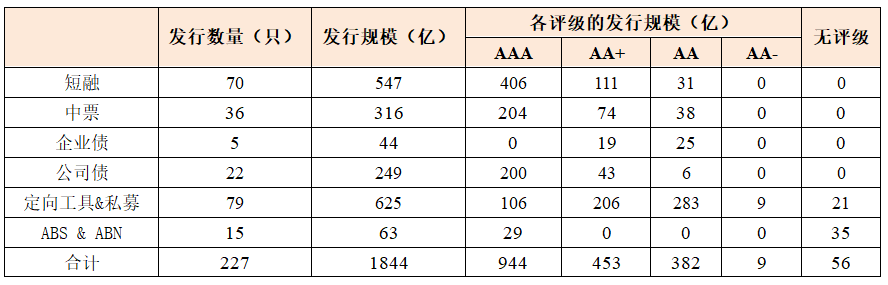

(2)信用债:上周主要品种信用债合计发行1844亿,较前周环比少发340亿,主要是短融环比少发量较多。具体看,短融发行547亿,环比少发515亿;中票、企业债和公司债合计发行609亿,与前周基本持平;定向公司和私募债合计发行625亿,较前周多发200亿左右。

分评级看,AAA品种合计发行944亿,占比显著下降至51%,AA品种合计发行383亿,占比较前周提升较多。

表2:上周信用债发行情况

3. 债券二级市场表现

(1)利率债:

上周各方信息均对债市偏利空,基本面持续走强、政治局会议确认政策微调、股市走强、三季度地方债供给压力升温等,共同促使债券收益率上行。

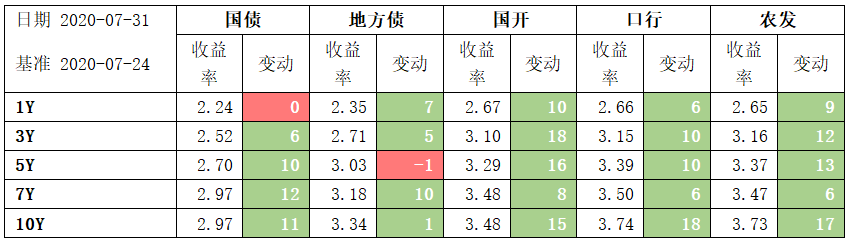

具体看,周一股市偏弱,或受工业企业利润转好以及资金面趋紧影响,长债小幅调整,200210上行1.5bp;周二股市走强,债市受基本面和股市双重压制,200210上行4.75bp;周三受地方债发行加速及股市上涨的影响债市继续调整,200210上行4.25bp;周四股票震荡走弱,白天债市情绪有所缓和,截止收盘200210小幅下行1.25bp;晚间政治局会议召开,整体政策微调得以明确,货币政策相关表述对债市偏利空,叠加周五的PMI数据超预期,股市走强、长债大幅调整,200210上行5.5bp。全周,10年国债和国开分别上行11bp和15bp。

期限利差角度看,曲线走陡。国债10-1和国开10-1分别走阔11bp和5bp。短债方面国开和国债出现分化,1年国债表现平稳而1年国开上行10bp,可能与跨月因素有关,上周DR和R利率出现分化;长端方面国债和国开均大幅调整,主要是对基本面走强的反应。

表3:主要期限品种利率债收益率及其变化

(2)信用债:上周信用债以调整为主,1年期品种中,除AA评级下行4bp外,其余均上行;3-7年期品种整体均上行,10年期品种下行2bp。从评级看,高等级下行更多,AAA评级下行幅度整体大于AA+和AA,AA表现最好。从信用利差角度看,上周由于国开债整体调整幅度较大,信用利差继续被动压缩。

表4:主要期限中票收益率及其变化

4. 宏观政策基本面

(1)工业企业利润数据:

6月份规模以上工业企业利润同比+11.5%,前值为+6%,6月份企业利润恢复较快。1-6月份工业企业利润的累计增速为-12.8%,跌幅较上月收窄6.5个百分点但整体跌幅仍然较大,1-6月营业收入累计同比增速由-7.4%回升至-5.2%,利润率由5%继续上升至5.42%,整体均呈现逐步恢复的走势。

分行业看,石油化工、黑色、有色、汽车制造等行业利润改善最为显著,计算机通信、仪器仪表、农副食品加工行业利润增速有所下滑,不过整体保持相对高位。

库存角度看,工业企业存货累计同比与5月持平于4.3%,产成品存货同比继续下行至8.3%,整体仍处于去库阶段。

(2)PMI数据:

7月制造业PMI为51.1,较上月继续回升0.2个百分点且超过市场预期。分项看,除出厂价格指数略有下滑外,其余分项指数均继续回升,显示经济正全面向好。

生产指数回升0.1个百分点至54;需求方面,新订单指数继续回升0.3个百分点至51.7,新出口订单增速也延续回升,由42.6回升至48.4,回升幅度显著不过仍然处于荣枯线以下,进口订单受内需继续好转影响也有所回升,从47回升至49.1。

价格方面,原材料购进价格指数回升1.3个百分点至58.1,不过出厂价格指数有所回落,由52.4回落至52.2,但仍然高于荣枯线。产成品库存回升0.8个百分点至47.6,原材料库存回升0.3个百分点至47.9,均继续位于荣枯线以下,不过跌幅有所收窄。

从企业性质看,大型企业和小型企业的PMI指数有所回落,不过大型企业PMI仍处于相对高位,为52,而小型企业继续处于荣枯线以下,较上月回落0.3个百分点至48.6,中型企业继续改善1个百分点至51.2。

(3)政治局会议:

7月30日,中央政治局会议召开,会议主要部署了两项工作:一是从研究关于制定国民经济和社会发展第十四个五年规划和二零三五年远景目标的建议出发,初步明确中长期的战略方向;二是在分析当前经济形势的基础上对下半年政策方向进行定调。

主要关注点有:1)以国内大循环为主体、国内国际双循环相互促进的新发展格局首次写入政治局会议文件,将成为后续统领全局的政策基调和大政方针,扩大内需成为未来的战略基点;2)肯定了疫情防控和经济修复成效,认为二季度经济增长明显好于预期;3)宏观政策有微调,整体从之前的“加大逆周期和宏观调控力度”转为强调“落地见效”与“协调配合”。

财政政策方面由“积极的财政政策更加积极有为”变为“财政政策更加积极有为”,去掉一个“积极”,可能意味着总量不增,重在落实;货币政策相较于四月政治局会议及两会,去掉了运用降准降息再贷款等手段的表述,新增“精准导向”,从具体的“引导贷款市场利率下行”到“推动综合金融成本明显下行”,整体上总量收敛,结构性工具剩余额度仍继续落实但或难有新增,下半年LPR调降次数及幅度不必抱有过高期待;对于地产政策的表述没有变化;4)资本市场方面强调秩序,整体延续此前思路。

(4)资管新规过渡期延长:7月31日晚间,央行发布《优化资管新规过渡期安排引导资管业务平稳转型》,为平稳推动资管新规实施和资管业务规范转型,经国务院同意,人民银行会同发展改革委等部门审慎研究决定,资管新规过渡期延长至2021年底。

(5)《关于开展公司债券置换业务有关事项的通知》:7月30日,沪深交易所发布《关于开展公司债券置换业务有关事项的通知》。《通知》依据现有法律法规,从业务内容、操作原则、信息披露等方面对债券置换业务进行规范。

二、本周策略展望

年中政治局会议肯定了疫情防控和经济修复的成效,认为二季度经济增长显著好于市场预期,并且明确了下半年的政策方向,宏观政策微调已经得到确认。

货币政策总量上收敛、结构上强调精准导向,相较于四月政治局会议及两会,去掉了运用降准降息再贷款等手段的表述,新增“精准导向”,从具体的“引导贷款市场利率下行”到“推动综合金融成本明显下行”,结构性工具剩余额度仍继续落实但或难有新增,整体对债市偏利空。

下半年在经济弱复苏和政策保持定力的背景下,债市难有趋势性机会,不过考虑到前期已经历过充分调整,当前的收益率水平对配置机构而言已经存在一定的吸引力,上行空间或有限,整体延续弱势震荡。

三、附表

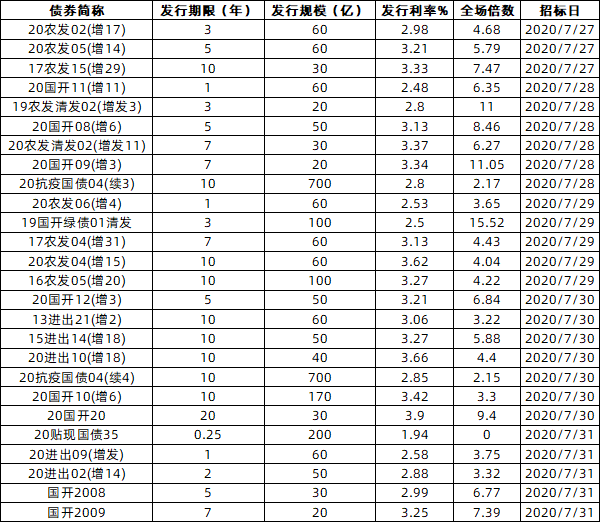

上周一级市场国债及政策性金融债发行情况

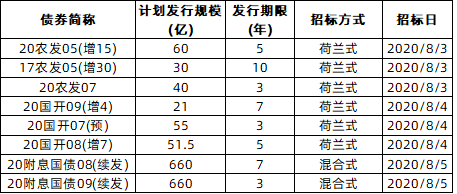

本周一级市场待发行国债及政策性金融债情况

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)