大盘持续调整未能放量,年底前继续保持谨慎

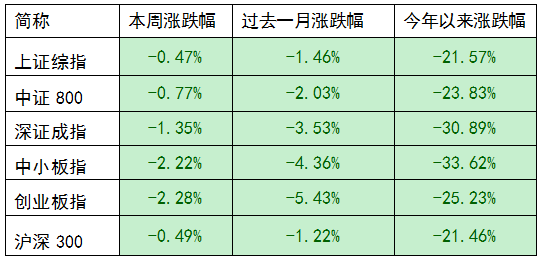

本周市场回顾

大盘持续调整未能放量

年底前继续保持谨慎

近期大盘持续缩量调整,一系列严监管的政策出台让部分资金趋于谨慎,而外围市场的各种风波也对A股有一定影响。

总体来看,市场目前在政策利好、估值较低的情况下,下行空间较为有限。上证综指继续下探后,短期可能会有反弹动力。但是在年底之前的震荡市中,我们对反弹幅度和时间都持谨慎态度。

技术面看

本周补回了上周一的跳空缺口,空头压力减弱;上证综指前三个交易日成交量不足千亿,多空双方参与度都较低,没有明确的资金指引方向。

震荡整理是现阶段主要特征。目前虽然指数回调较多,但是结构上看性价比或依旧有限:便宜的股票都有便宜的理由,而很多好股票的价格却并不便宜。这种情况下,资金的分歧会比较大,导致市场需要更长时间来筑底。在年底资金面压力较大情况下,市场信心短期难以充分恢复,所以近期市场大概率是延续宽幅震荡格局,新年到来之前大概率是等待时间。

策略上,仍然建议保持定力,在深入研究的基础上,可以一定程度谨慎地增加组合弹性。

数据来源:Wind,汇丰晋信整理,截至2018年12月14日。

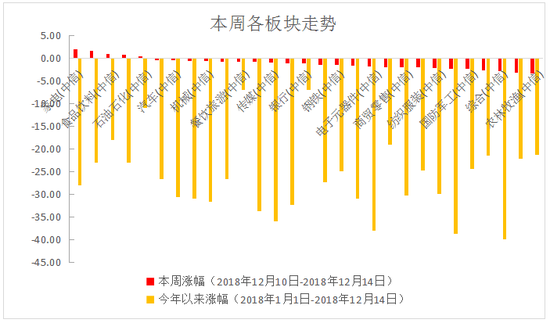

板块方面

医药带量采购对于板块的冲击较大,医药板块回调9.2%,暂时继续观望。

近期建筑、电力设备、房地产等板块走势较强,仍处在多头区间。其他板块表现较为一般。

5G板块依然是市场的主要热点,但是需要注意的是,部分电子通信相关企业事件后续进展可能会影响主题行情的展开。

数据来源:Wind,汇丰晋信整理,中信一级行业分类,截至2018年12月14日。

本周重要数据及事件

11月CPI同比升2.2%低于预期,PPI同比升2.7%,通胀上行概率进一步降低

中国11月CPI同比升2.2%,低于预期(2.4%),前值2.5%;环比下降0.3%,前值升0.2%。11月PPI同比升2.7%,符合预期(2.7%),前值3.3%;环比下降0.2%,前值升0.4%。

汇丰晋信首席宏观及策略师 闵良超点评:

“

11月份CPI环比低于季节性规律,主要是食品CPI和非食品CPI环比均出现下跌:鲜菜价格环比下跌12.3%,前期8、9月份雨水天气导致蔬菜价格上涨的脉冲影响正在褪去;非食品CPI环比下跌和11月份的油价大幅下跌相关。

11月PPI环比转负,采暖季限产不及预期,叠加国际油价大幅下跌,导致PPI下跌幅度扩大,同比增速也有所回落。生产资料为主要拖累项,同比增速3.3%,较上月回落0.9个百分点。而11月生活资料价格同比小幅回升至0.8%。

展望2019年,通胀上行的概率进一步降低,PPI或延续下行。受翘尾因素影响,2019年CPI整体中枢依然维持在2%以上,短期内食品CPI仍有粘性,但是非食品CPI和PPI依然面临下行压力。

”

11月出口同比增5.4%,进口同比增3%,均低于预期,“抢出口”效应正褪去

按美元计价,11月出口同比增长5.4%,低于预期的10%,较前值15.6%大幅下滑。11月进口同比增长3%,大幅低于预期的14%和10月的21.4%。

汇丰晋信首席宏观及策略师 闵良超点评:

“抢出口”效应褪去和基数效应共同解释出口增速的回落。

据测算,在出口增速10个百分点的回落中,约5个百分点由基数效应解释,2017年11月份出口增速环比15%,环比增速为近年同期高点;而另外5个百分点或可解释为“抢出口效应”的褪去,从出口产品种类来看,高新技术、机电产品和集成电路出口增速出现较为明显的放缓,11月机电产品出口增速大幅下滑12个点至3%,高新技术产品出口增速大幅下降12个点至2.8%,自动数据处理设备出口增速大幅下滑近8个点至1.3%,集成电路出口增速大幅下滑36个点至17.5%,这些可能与加税前“抢跑”效应褪去有关。

11月份贸易顺差达到447亿美元,高于10月份的340亿美元。对主要国家进口增速都出现明显下滑。对美国进口同比增速下降25%,比10月份下滑约23个百分点;对日本和欧盟进口增速也分别有所下降。商品来看,原油、大豆、飞机等大类商品进口增速均大幅下滑。

展望2019年,近期中美贸易摩擦缓解,给国内资本市场一定的修复机会,之后贸易摩擦的演变还要看后续谈判进程。

11月金融数据符合预期,信用周期L型右撇或在2019年年中

11月新增人民币贷款1.25万亿元,预期1.12万亿元,前值6970亿元;M2同比增8%,预期8%,前值8%;社会融资规模增量1.52万亿元,预期1.33万亿元,前值7288亿元,整体金融数据符合市场预期。

汇丰晋信首席宏观及策略师 闵良超点评:

新增贷款基本符合预期。总量上看,公开市场较去年同期多投放1300亿,信贷余额同比增长13.1%,增速环比较上月持平。而结构上看,主要是票据支撑,而企业中长期贷款增长动力仍有限。

非标持续收缩,信用收缩趋势难改。11月包含地方债发行的广义社融口径进一步回落至9.9%。其中,委托贷款、信托贷款、未贴现承兑汇票继续缩减,新增较去年同期减少1590亿元、1901亿元、142亿元。

而11月企业债券净融资3163亿元,环比多增1782亿元,同比大幅增长2310亿元,同环比均大幅改善。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)