每天嚷嚷着要抄底,到底谁的底值得抄?

来源:那朵花hua

#投文字Di# 尽管当下的A股依旧表现羸弱,但在诱人的估值面前,“抄底”依然是很多人心心念念的的话题。可是抄底这种技术活,抄得好叫抄底,抄得不好就嘿嘿嘿了…所以啊,在“刀光剑影”的股市里,我们还需要为自己的资金装备更多的“铠甲”,而我今天想介绍的就是股市里这么一款人无我有,人有我更强的“低估值+高股息”投资组合装备。

一、 估值进入低估区域,抄底号角在吹响

本着“写征文赢卡丁车”的初衷,我认真地把华宝的产品都了解了一下,发现他们之所以要创办这么一个“掘金低估值”的比赛,确实是因为他们产品所跟踪指数的估值大多都到了历史低位,例如标普红利、沪深300、中证500等。如图1所示,当前标普中国A股红利PE为7.46,低于历史平均PE9.18;180价值指数PE为7.7,低于历史平均PE9.47。这也是为什么在当下A股熊市的当口,仍然有许多人越跌越买,因为现在许多股票的估值已经非常低,A股已经进入“遍地是黄金”的历史时刻。

【图1】标普中国A股红利、中证500、沪深300和上证180价值指数的PE走势与平均PE

数据来源:Wind,统计区间为2008年9月9日至2018年10月9日

数据来源:Wind,统计区间为2008年9月9日至2018年10月9日不管是华宝产品跟踪的指数,还是市场上其他的指数,上证综指在2600-2800点之间的时候大多是被低估的,而当估值水平处于历史估值低位时,资金趋利行为会涌入估值较低的指数,推动该指数的上涨,最终达到市场趋同。但是我们投资者不可能只看低估这个指标就屁颠屁颠地入场,如果是这样的话,那就很容易陷入一个“低估值陷阱”,多年以后你会发现,自己只是搅动这个市场洪流里众多木棍里的一员,在这个市场里盲目地瞎搅和并做着无谓的投资,没有任何收获。

所以啊,在这个市场里想要获得收益,除了抄底低估,还需要我们的投资者们沉下心来观察与思索:什么才是赚钱的本质?

二、 不仅要低估,还要高股息!

看过西格尔《股市长线法宝》的朋友们一定对穿越回20世纪50年代买埃克森美孚石油公司还是买IBM公司的例子印象深刻,如表1所示,尽管IBM公司在销售额、盈利、股息还是行业的增长等的增长上都远胜埃克森美孚石油公司,但埃克森美孚石油公司股票的年化收益率却比IBM公司股票高1%。也就是说,如果我们在62年之后将投资变现,在埃克森美孚石油公司股票上投资的100美元将变为1620000美元,这一价值几乎是IBM公司股票投资的两倍。

【表1】:IBM公司与埃克森美孚石油公司的增长率、股息率与收益率对比

注:收益率指标的选取年份为1957-2012年

注:收益率指标的选取年份为1957-2012年数据来源:《股市长线法宝》

其中的原因为石油公司的平均股息率高出IBM公司的两个百分点。通过这个案例,西格尔就是想告诉我们投资者一个价值投资的本质:股息是投资者收益的关键驱动因素。尽管埃克森美孚石油公司股票价格的增值率比IBM公司的股票低两个百分点,但这家石油公司的高股息收益率让其为股东提供了更高的回报(更详细的数据可以看西格尔《股市长线法宝》(第五版)第十二章)。

三、 标普红利指数+180价值指数组合的双剑合璧了解一下

在研究完华宝家的产品之后,发现有这么两个有意思的指数 $标普中国A股红利机会指数(CSPSADRP)$和 $180价值(SH000029)$,它们同时兼具“低估值”和“高股息”的特性,并且还能优势互补,实现大中小盘全覆盖,可谓“双剑合璧”!

1. 优势叠加:两指数均为“低估值”+“高股息”

上面我们已经知道,标普红利指数与180价值指数当前PE均位于历史平均PE下方。

同时,由图2可见,标普A股红利指数与180价值指数在过去十年的股息率均远高于上证综指与沪深300,尤其是当下(2018年10月9日),标普A股红利指数的股息率为4.97%,180价值为4.01%,均将近为上证综指的2.47%与沪深300的2.66%的一倍。两指数的高股息率不言而喻。

【图2】标普中国A股红利、180价值指数、上证综指和沪深300历史股息率对比(%)

数据来源:Wind,数据截至2018年10月9日,数据选取为每年年末12月31日

数据来源:Wind,数据截至2018年10月9日,数据选取为每年年末12月31日由此可见,标普中国A股红利机会指数选+180价值这一组合能够将“低估值”+“高股息”的优势叠加,从一定程度上说,这两大特性也对我们的投资起到双重“安全垫”的作用。

2. 优势互补:大中小盘全覆盖

从指数选股的核心标准来看,这两个指数都是基于高股息会带来高收益这一理论的延伸,但是两者之间也所区别。也恰恰因为两者之间存在区别,更加能凸显跟踪这俩指数的基金即$红利基金(501029)$+$价值ETF(510030)$这一组合的投资价值。

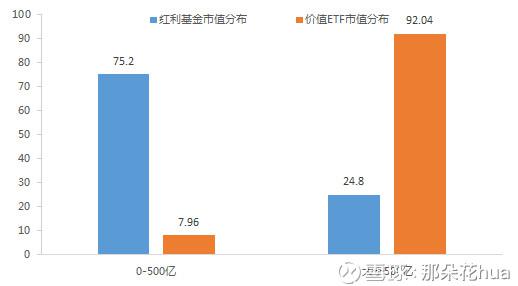

如图3所示,红利基金所选取的成份股多集中在小盘股上,市值在500亿以下的股票占比占基金净值的75.2%,而价值ETF则更倾向于大盘股,市值大于500亿的股票占基金净值的92.04%,由此可见,红利基金侧重于中小盘股,价值ETF则侧重于大盘蓝筹股。因此,红利基金+价值ETF的组合能较大范围地将市场上优质的大盘+中小盘囊括进来,这样一来,不管市场当下面临着大盘行情还是中小盘行情,该组合均能较好捕捉到市场的投资机会。

【图3】红利基金与价值ETF的市值分布(%)

数据来源:Wind,数据截至2018年中报

数据来源:Wind,数据截至2018年中报指数的严格选股指标不仅为我们增加选股的“安全垫”,囊括大中小盘股还意味着资金有一定的分散,不是都说,鸡蛋要放多几个篮子里吗?因此大盘+中小盘的全覆盖不仅能使指数组合赶上应有的行情,还能起到第三重“安全垫”的作用。毕竟,开车嘛,安全最重要。

3. 组合收益:涨市更涨,跌市更抗跌

既然标普A股红利指数与价值180指数搭配起来有互补优势,那么他们的实际收益率如何?接下来我们来回测一下。

表2是我通过定投十年的各指数的分年度以及十年总收益率对比。十年总收益率是以180价值指数发布之日(2009/1/9)的第一个周五开始,每个星期五分别定投标普红利+价值180组合、上证综指、中证500和沪深300指数各1000元,到2018年9月28号,共定投了499次,组合定投收益率为42.33%,远高于上证综指的0.85%、中证500的-0.09%和沪深300的16.96%;此外,过去十年每年单独定投的年度收益率也显示,标普红利+180价值组合有5个年头的收益率战胜上证综指、中证500和沪深300,其余5个年头虽然没能成为第一,但是也不会垫底,可见标普红利+180价值组合不仅能在涨市比市场涨得更多,跌市也相对更抗跌。

【表2】:指数每年度与十年总定投收益率对比

数据来源:Wind,数据截至2018年9月28日

数据来源:Wind,数据截至2018年9月28日显然,跟踪标普中国红利机会指数与价值180指数的组合,会是一个比较不错的选择。对应的基金是华宝家的红利基金(501029)和价值ETF(510030),有兴趣可以自己去深入了解一下。

总结一下:

市场的趋利行为会使低估值指数向市场趋同发展,也就是估值终究会回归均衡,因此抄底低估是主逻辑。但这显然还不够,正如西格尔所说,股息是股东投资价值的源泉,因此,在低估的基础上,还要基于高股息选取指数。

因此,标普红利+180价值组合的“低估+高息”更凸显优势。此外,以这两个指数为基准的红利基金与价值ETF基金组合还覆盖了市场上优质的大中小盘股,在很大程度上能很好地把握市场行情。最后回测数据也显示,用定投标普红利价值指数与180价值指数组合与市场上的主要指数作比较,也能发现标普中国红利机会指数与价值180指数的组合有着涨市更涨,跌市更抗跌的特点。

艾玛,为了赢卡丁车的自己也是够拼的,还这么细致地把自己的日常投资笔记用数据表做出来,当然啦,也是因为是好东西才值得拿出来跟大家分享啦。@中证500_沪深300

来源:雪球

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:石秀珍 SF183

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)