机构一致看好股市行情,2021年谁是最强风口?布局窗口期来临,立即开户,抢占投资先机!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中金看海外 | 黑石集团:全球领先的另类资管巨头

来源: 中金点睛 姚泽宇 蒲寒等

摘要

借鉴意义

成立于1985年的黑石集团是全球另类资管巨头,截至2019年公司管理资产达5,711亿美元,主要向主权财富基金、保险公司、养老基金及个人投资者提供私募股权、地产、对冲基金和私募信贷业务。2019年公司non-GAAP营收55.8亿美元(2011-2019 CAGR 12%)、可分配利润28.7亿美元(2011-2019 CAGR 18%)。

对标公司:光大控股、诺亚财富、券商私募股权及另类投资子公司、领先VC/PE机构

发现

通过突出的投资业绩吸引资金流入,实现资产管理规模和业绩的持续增长。黑石的业务本质是通过卓越的历史业绩、丰富的产品投资矩阵持续吸引资金净流入、驱动FEAUM提升,并凭借较高的管理费率和业绩提成费率驱动收入增长;叠加费用端的规模效应,使税前利润率保持在较高水平。公司经营优势体现为:1)凭借较同业更高的管理费率,黑石基本管理费2011-19年实现12.3%的复合增长;2)黑石各业务线的投资回报长期跑赢市场,推动业绩提成收入2011-19年CAGR达26.0%,成为重要的收入来源;3)叠加出色的产品创设能力,黑石FEAUM连续9年正增长,2011-2019 CAGR达14.6%;4)单员工管理资产规模提升及其他经营费用整体稳定形成经营杠杆,2011-19年税前利润CAGR为18.1%、高于收入12.3%的增速。

精准把握不同经济环境下的行业机遇,以多元化、灵活化的经营策略确立行业龙头地位。1)20世纪80年代,美国经济复苏、美股开启长牛,并购交易迎来快速发展。黑石凭借“友好收购”的差异化战略精准切入市场,逐步获得并购项目、业务步入正轨;2)1990-1997年,银行信用危机后,并购行业震荡调整,黑石通过拓展对冲基金、重组咨询、地产投资等业务,在行业低谷期间拓宽了收益来源,逐步奠定行业地位;3)1998-2002年,科技泡沫兴起再破灭,许多投资策略较激进的公司受损严重,黑石谨慎把握能力圈内投资,并通过重组及秃鹰投资,逐渐抢占市场、确立龙头地位;4)2003-2007年,信贷宽松及经济繁荣背景下美国迎来“并购浪潮”,黑石稳步扩张、成功上市,并在临近周期高点时选择投资更为稳健的非周期性行业、成功度过金融危机;5)2008年至今,行业步入稳步增长期,黑石把握全球投资机会、创设了地产Core+基金、私募股权FOF业务、生命科学基金等全新产品,AUM持续增长、业绩保持领先,龙头地位稳固。

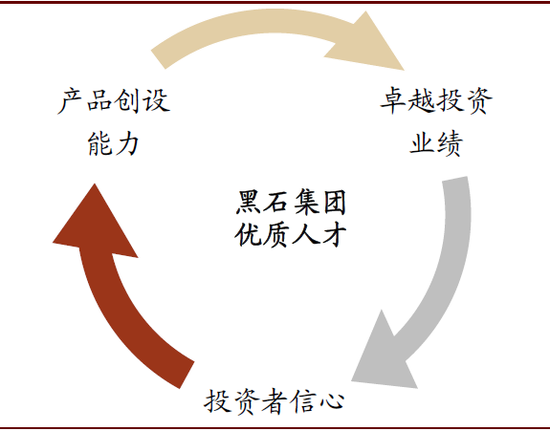

“卓越投资业绩+持续产品创设+优质人才”,建立竞争护城河。1)凭借独特的股权结构、适应公司发展的组织架构以及完善的人才激励方式,黑石能够在高效拓展业务并确保管理层控制权的同时、吸引并留住优秀人才,而人才是另类资管公司获得卓越投资业绩的核心驱动力;2)持续产品创设、打造多元化产品矩阵,贡献AUM增量,并通过资源共享、多策略互补释放协同效应、提升业绩稳定性;3)重视投后管理、通过为被投资企业创造价值,获取可持续的超额收益。

财务与估值

受另类资管业务性质影响,黑石整体股价走势与市场关联度较高,并受盈利及AUM增长驱动。当前黑石市值398亿美元,对应26.4x调整后P/E(TTM,截至2020/11/23)。

风险

全球经济下行对投资收益及资金募集造成压力;流动性收紧导致融资成本提升。

正文

黑石集团:全球领先的另类资产管理巨头

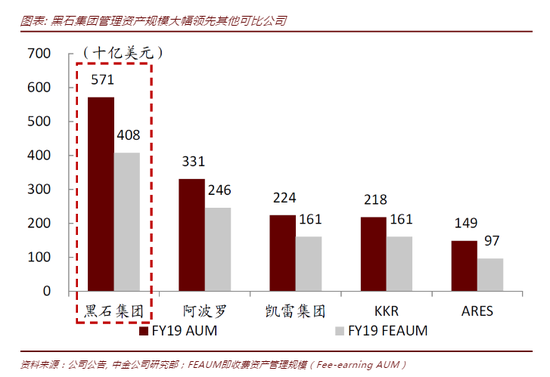

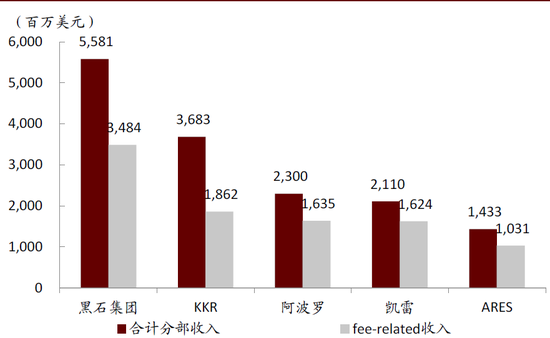

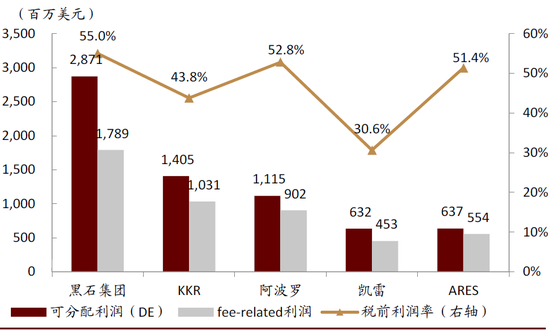

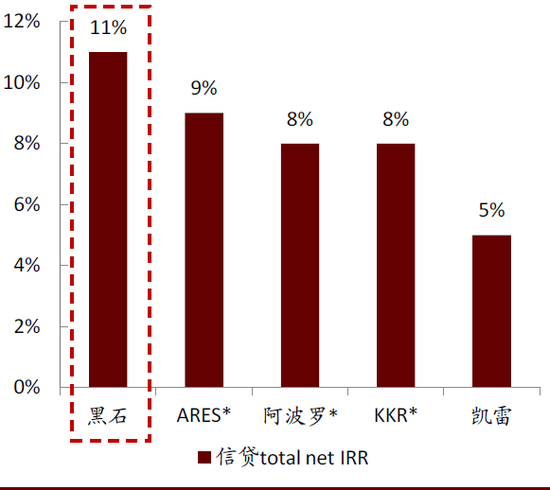

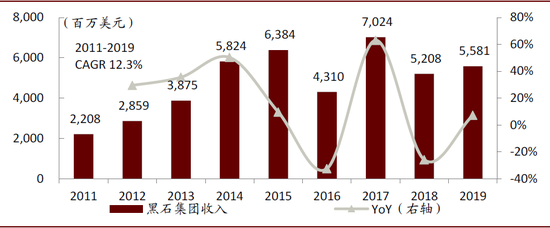

黑石集团总部位于美国纽约,由Pete Peterson和Steven Schwartzman于1985年成立,并于2007年登陆纽交所、当前市值达398亿美元(截止2020/11/23)。黑石主要为主权财富基金、保险公司、养老基金及个人投资者提供私募股权、地产、对冲基金和私募信贷业务,是全球最大的另类资产管理机构。2019年,黑石实现营业收入55.8亿美元[1](同比增长7.2%),fee-related收入34.8亿美元(同比增长14.7%),可分配利润28.7亿美元(同比增长9.3%),fee-related利润 17.9亿美元(同比增长22.9%),归属于普通股股东的可分配利润为15.6亿美元(同比增长5.6%),税前利润率达55%,业绩经营情况领先同业;公司期末资产管理规模达到5,711亿美元,在全球资管AUM中占比~0.63%、在全球另类资管AUM中占比~3.8%[2],显著高于同业竞争对手。公司在各业务线上均具有良好投资回报率,传统私募股权、房地产及信贷业务成立至今的IRR分别为15%、15%和11%,对冲基金的历史年化回报率为6%。

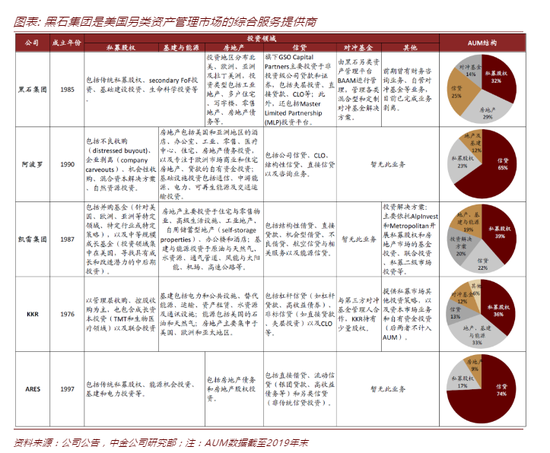

图表: 黑石集团是美国另类资产管理市场的综合服务提供商

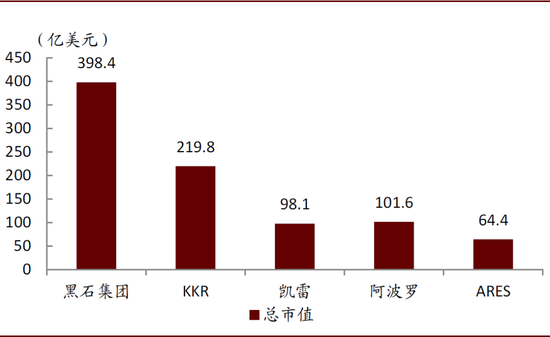

图表: 黑石集团市值规模领先于可比公司

资料来源:公司公告,中金公司研究部;注:数据截至2020/11/23

图表: 黑石集团收入及利润水平领先同业

资料来源:公司公告,中金公司研究部;注:均为2019年数据;合计分部收入即non-GAAP的合计分部收入(total segment revenue)口径,较GAAP口径收入剔除未实现的业绩回报提成(performance allocations)和未实现自有资金投资收入(principal investment income)、利息及股息收入、其他收入,并忽略收购、无形资产摊销、交易费及分部间抵消的影响;fee-related收入包括各业务线的管理费、交易/咨询及其他费用净收入;fee-related利润(fee-related earnings, FRE)是在fee-related收入的基础上,增加了fee-related业绩回报提成,扣除了fee-related薪酬及其他经营费用;可分配利润(DE,distributable earnings)是在fee-related利润的基础上增加了已实现的业绩回报提成和自有资金投资收益,扣除业绩提成相关薪酬费用、其他相关费用及税收费用;税前利润率即税前可分配利润比合计分部收入

图表: 黑石集团在各业务线上均具有良好投资回报率

资料来源:公司公告,中金公司研究部;注:数据为各业务线成立至2019年的投资回报率,标*指未披露该分部整体IRR、采用代表性基金IRR替代;不同公司业务线成立时间不同,或对业绩造成影响(如黑石私募股权业务成立于1987年,而阿波罗最早开始于2000年);阿波罗地产业务采用规模最大、投资回报率在所有阿波罗房地产基金中中间水平的U.S. RE Fund II (2016)的IRR,信贷业务采用回报率处于中间水平的FCI I (2012)基金的IRR;凯雷房地产IRR采用核心房地产基金中收益处于中间水平的CRP VII (2014)基金;KKR传统私募股权IRR采用North America Fund XI (2012)的IRR,房地产IRR采用Real Estate Partners Americas (2013)的IRR,信贷IRR采用可比的非标信贷策略下的Private Credit Opportunities Partners II (2015)的IRR;ARES传统私募股权IRR采用corporate private equity fund ACOF IV (2012)的IRR,房地产IRR采用唯一的美国房地产基金US IX (2017)的IRR,信贷IRR采用美国直接信贷基金PCS (2017)的IRR

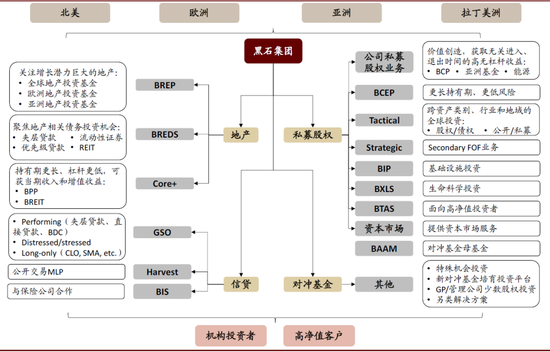

商业模式:业务涵盖“地产+私募股权+对冲基金+信贷”,收入包含管理费及业绩提成收入

黑石集团主要面对主权财富基金、保险公司和养老基金等机构投资者提供地产投资、私募股权、对冲基金及私募信贷投资四大业务,并为少部分高净值投资者开放私募股权投资服务:

1)地产部门主要在北美、欧洲、亚洲及拉丁美洲进行投资,利用其全球化的专业知识和业务实力为投资者提供较高的风险调整后收益。具体而言,地产部门包含BREP (Blackstone Real Estate Partners)、BREDS (Blackstone Real Estate Debt Strategies)和Core+地产业务三大业务线。

►BREP业务主要投资于受全球经济和人口因素驱动而具有明显增长潜力的高质量资产,包括物流、租赁房屋、办公楼、酒店、零售物业及其他一系列地产经营公司。BREP的投资范围多元化,旗下拥有关注全球投资机会的全球地产投资基金和专注于单一市场的欧洲和亚洲地产投资基金。

► BRDS业务主要聚焦地产相关的债务投资机会,主要投资于美国和欧洲的公开市场和私募信贷。其能为借款人提供多种借贷方式,并为投资人提供多种投资选择,包括夹层贷款、优先级贷款和流动性证券(liquid securities),旗下拥有一系列高收益债务和高等级债务投资基金,以及一支在纽交所发行上市的REIT Blackstone Mortgage Trust, Inc. (BXMT)。

► Core+地产业务主要包括Blackstone Property Partners (BPP)和非交易所交易REIT BREIT。BPP主要在北美、欧洲和亚洲投资于稳定、高质量的物业资产,包括工业、多户型物业、办公楼和零售资产,所需杠杆相对更低、持有期限更长。长期来看,BPP可通过当期收入和物业资产升值获得收益。BREIT主要投资于能够产生稳定收益的美国商业地产,此外也投资于房地产相关证券。

2)私募股权部门包括公司私募股权投资、跨资产类别的全球化股权投资、secondary FOF业务、基础设施投资、生命科学投资、可供高净值客户进行投资的私募股权基金以及资本市场服务等。

►公司私募股权业务(Corporate private equity funds)主要投资于大型企业,并通过黑石的资本实力、战略洞察、全球关系网和运营支持对企业进行改造、推动其变革转型,进而通过并购后的价值创造来获得与进入或退出时间无关的强劲无杠杆收益。公司私募股权业务的投资策略和核心主题会随着全球经济、当地市场、法规、资本流动和地缘政治趋势的变化而不断调整。旗下拥有旗舰私募股权基金Blackstone Capital Partners (BCP)、专注于特定行业投资的基金(如能源基金Blackstone Energy Partners)以及专注于亚洲地区投资的Blackstone Capital Partners Asia等。

►Blackstone Core Equity Partners (BCEP)主要针对业务持续性强的高质量公司进行控股型投资,并寻求比公司私募股权业务更低的风险水平和更长的持有期。

►Blackstone Tactical Opportunities主要进行跨资产类别、行业和地域的全球投资,寻求与市场关联度更低、资本结构更加灵活的差异化投资机会,具体的投资方式会结合黑石各业务部门的专业知识储备,根据市场环境变化进行持续的战略调整和优化。Tactical Opportunities的灵活投资策略使其能够投资于广泛多元的投资组合,包括股权、债权、非公开和公开发行证券等。

►Strategic Partners Fund Solutions是黑石的secondary FOF业务,能够提供全面的基金解决方案、并为私募股权市场提供流动性。Strategic Partners投资于各类子基金,包括杠杆收购、地产、基础设施、VC、信贷基金等,并可直接进行私募投资或与出资方(financial sponsors)共同投资。Strategic Partners还为专户理财客户(separately managed account,SMA)提供投资咨询服务。

►Blackstone Infrastructure Partners (BIP)主要专注于美国的基础设施投资领域,包括能源、水务、废品、运输和通信领域。BIP长期持有大规模基础设施资产,并力求获得稳定的长期增值及可预测、可持续的现金收益。

►Blackstone Life Sciences (BXLS)可对生命科学领域的公司和产品进行全生命周期的投资,并主要致力于投资制药和生物技术领域、处于后期临床开发中的生命科学产品。

► 此外,黑石私募股权投资部门还提供针对合格高净值投资者的多品类资产投资计划Blackstone Total Alternatives Solutions (BTAS),以及资本市场服务Blackstone Capital Markets。

3)对冲基金解决方案部门(Hedge Fund Solutions group,HFS)以黑石另类资产管理(Blackstone Alternative Asset Management,BAAM)为主。BAAM是全球最大的对冲基金母基金,管理各类混合型和定制基金解决方案。此外,对冲基金部门还包含特殊机会投资平台、新对冲基金培育投资平台,并通过购买基金普通合伙人(GP)和管理公司的少数股权进行投资,还可通过直接投资和开放式产品(daily liquidity products)的形式提供另类解决方案。对冲基金部门的总体投资理念是通过混合和定制化投资策略来使投资者的资产增值,并聚焦多元化、风险管理、尽职调查及下行保护(downside protection),为投资者提供较高的风险调整后收益、并降低风险。

4)私募信贷部门主要包含GSO Capital Partners (GSO)和由Harvest Fund Advisors LLC (Harvest)管理的公开交易MLP (master limited partnership)[3]投资平台。

►GSO旗下基金的投资组合主要包含非投资级公司的贷款和证券,包括优先级债务、次级债、优先股及普通股。GSO分为三种策略:performing credit,distressed及long-only。“performing credit”策略主要包含夹层贷款基金、中间市场直接贷款基金、商业发展公司(BDC)等;Distressed策略主要包含信贷Alpha策略、stressed/distressed基金及能源策略;Long-only策略包括CLO、封闭式基金、开放式基金和SMA。

►Harvest主要将机构投资者资金通过SMA和集合投资工具(pooled vehicles)投资于专注能源中游领域资产的公开交易MLP中。

►此外,私募信贷部门还包含专注于保险投资的Blackstone Insurance Solutions (BIS)。BIS与保险公司合作,提供跨资产类别的定制化、多样化的产品投资组合,并可对保险公司投资组合进行全面管理。

图表: 黑石集团在全球范围内,面向机构投资者及少部分高净值客户提供地产、私募股权、信贷和对冲基金服务

资料来源:公司公告,中金公司研究部

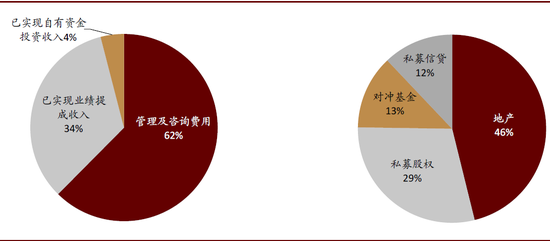

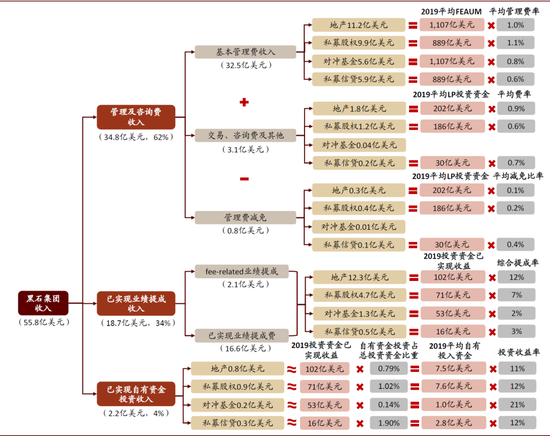

从收入构成来看,黑石集团的收入主要包括管理及咨询费用、已实现业绩提成收入及已实现自有资金投资收入,2019年收入占比分别为62%、34%和4%;就业务分部收入构成来看,地产、私募股权、对冲基金和私募信贷2019年收入分别占比46%、29%、13%和12%。具体来看:

► 管理及咨询费用收入:公司最主要收入来源,主要包含基本管理费(base management fees),此外也包含交易、咨询及其他费用。其中,基本管理费基于FEAUM收取,不同业务/产品的费率和FEAUM的收费/计量标准有所不同,FEAUM受资金净流入和市场价值增值共同影响。交易、咨询及其他费用主要是通过管理基金和被投资公司间接向基金LP收取的费用。一般情况下,LP会要求按照收取的交易和其他费用的一部分对基本管理费进行减免,减免的比例因不同基金、产品而不同。管理及咨询费用2019年收入达32.8亿美元、占整体收入的比重达62%。

► 已实现业绩提成收入:公司第二大收入来源,按照non-GAAP口径划分为fee-related业绩提成收入(fee-related performance fees)和已实现业绩提成费(realized performance revenue),已实现业绩提成收入等于GAAP口径下的业绩激励费(incentive fees)和表现费(performance allocations,又称carried interest)的加总,并扣除分部间抵消项。已实现业绩提成收入主要取决于期间的基金业绩,并与最低要求回报水平、提成费率等有关,不同基金、产品的业绩提成收入计算方式不同。已实现业绩提成收入2019年18.7亿美元、占整体收入的比重达34%。

►已实现自有资金投资收入:即黑石集团自身参与投资所获取的按比例分配的已实现收益,主要取决于黑石集团参与投资比重、基金投资业绩、退出情况等。2019年已实现自有资金投资收入达2.2亿美元、占整体收入的比重为4%。

图表: 黑石集团2019年收入构成:以管理及咨询费用为主,地产及私募股权为黑石主要收入贡献来源

资料来源:公司公告,中金公司研究部;均采用non-GAAP合计分部收入

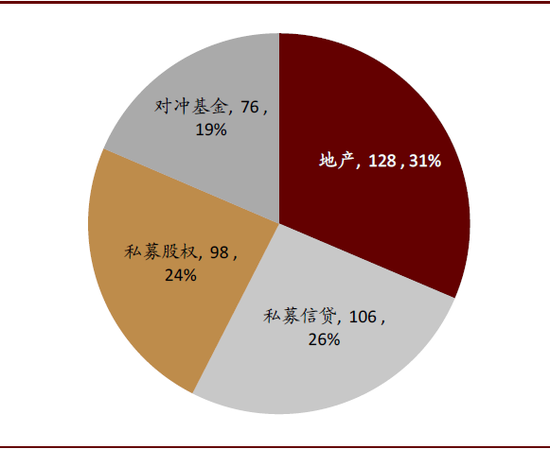

图表: 2019年FEAUM分布:四大业务资产分布较为平均

资料来源:公司公告,中金公司研究部;注:图中单位为十亿美元

图表: 黑石集团主要基于FEAUM获取管理费收入,并基于资产增值获取业绩提成收入

资料来源:公司公告,中金公司研究部;

注:均采用non-GAAP 合并分部收入口径;投资资金已实现收益通过当年基金退出的公允价值与成本轧差计算,对冲基金的投资资金已实现收益采用整体资产增值扣除管理费,信贷投资资金已实现收益采用MOIC倒推;自有资金投资测算中对冲基金偏差较大,或与不同对冲基金已实现收益差异较大有关;由于数据可得性在此无法获得自有资金参与投资的对冲基金收益,仅能通过自有对冲基金占总体资金比例*整体对冲基金已实现收益

财务及估值:FEAUM增长驱动下,收入、利润持续增长

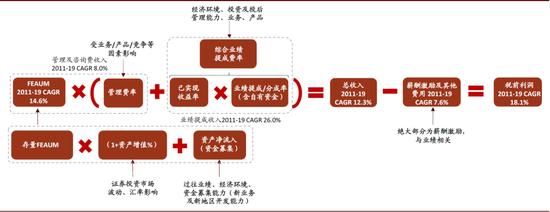

利润增长公式:持续资产净流入推升FEAUM、推动收入增长,规模效应进一步放大利润

就黑石集团的盈利模式来看,其收入可以简单拆解为不直接受投资影响的FEAUM-based管理及咨询费收入以及与投资业绩直接挂钩的业绩提成收入,具体来看:黑石集团通过穿越周期的卓越历史业绩及突出的资金募集能力实现了持续的资金净流入,驱动FEAUM不断提升;在较高的管理费率和业绩提成费率下,管理费和业绩分成收入的增长共同推升收入。稳定的收入增长叠加费用端的规模效应,黑石集团实现了较高的税前利润率,并推动利润以高于收入增速的速度快速增长。

图表: 黑石集团2011-2019年实现收入12.3%的复合增长

资料来源:公司公告,中金公司研究部;注:均采用non-GAAP合计分部收入口径

图表: 黑石集团盈利模式总结

资料来源:公司公告,中金公司研究部;注:均采用non-GAAP 合计分部收入口径

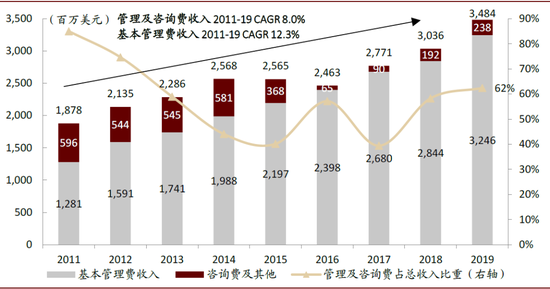

FEAUM增长叠加较高的管理费率,黑石集团管理及咨询费收入稳步提升、成为公司稳定的收入贡献来源。管理费不受投资业绩及经济环境变化影响,是另类投资公司重要的收入来源,能够帮助公司穿越周期、实现稳定的业务收入。黑石集团的管理及咨询费用2011-2019年实现了8.0%的CAGR,其中基本管理费实现了12.3%的CAGR,咨询费收入因2015年剥离金融咨询部门而有所减少。剔除咨询费及其他费用收入来看,黑石集团的基本管理费持续稳步增长,一方面受FEAUM持续增长的驱动(FEAUM 2011-2019 CAGR达14.6%),另一方面也得益于黑石集团相对较高且稳定的管理费率,为其管理费增长提供了有利支撑。

图表: 黑石集团管理费持续稳定增长

资料来源:公司公告,中金公司研究部;注:均采用non-GAAP合计分部收入口径

图表: 黑石集团FEAUM持续稳步增长

资料来源:公司公告,中金公司研究部

图表:黑石集团具有相对较高的管理费率

资料来源:公司公告, 中金公司研究部;注:采用non-GAAP口径,图中为基本管理费率,即管理费(不含咨询等其他费用)除以期初期末平均FEAUM

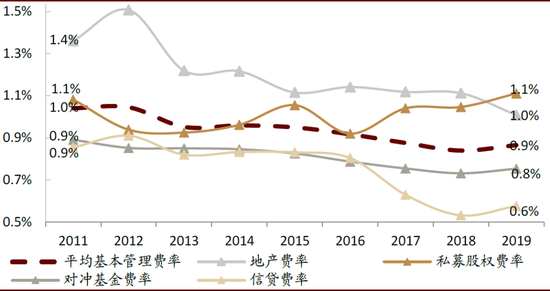

图表: 分业务线看,私募股权及地产管理费率相对较高,对冲基金及私募信贷相对较低

资料来源:公司公告,中金公司研究部;注:采用non-GAAP口径,基本管理费率即各业务管理费(不含咨询等其他费用)除以期初期末平均分部FEAUM

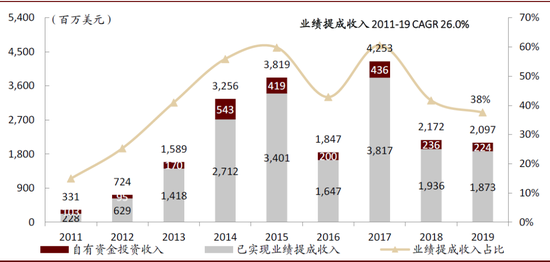

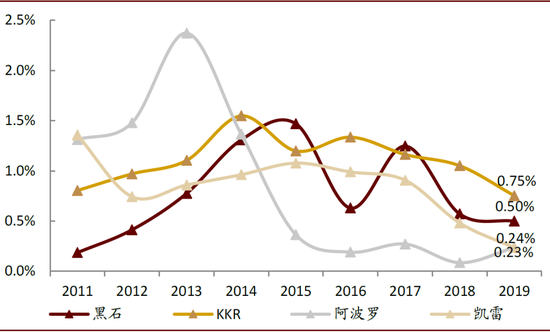

卓越的穿越周期业绩表现为黑石集团带来持续的业绩提成收入。业绩提成收入是与投资基金业绩表现直接挂钩的收入,因此受投资及投后管理能力、经济环境、退出周期等因素影响而呈现相对较大的波动。其中,业绩提成收入包括前述的已实现业绩提成收入(业绩费及表现费)及已实现自有资金投资收入。长期以来,黑石集团实现了穿越周期的出色投资收益,各业务线回报率均跑赢市场。凭借卓越的投资业绩,黑石集团的业绩提成率虽有一定波动,但近五年已实现业绩提成率整体处于较高水平、仅次于KKR(2015-19年黑石平均已实现业绩提成率0.88% vs. KKR 1.1%、阿波罗0.23%、凯雷0.74%),驱动业绩提成收入2011-2019年实现26%的复合增速、平均收入贡献度~42%。

图表: 黑石集团业绩提成为收入重要来源

资料来源:公司公告,中金公司研究部;注:均采用non-GAAP 合计分部收入口径

图表: 业绩提成率相对来说波动较大,但黑石集团近五年已实现业绩提成率整体处于较高水平、仅次于KKR

资料来源:公司公告,中金公司研究部;注:采用non-GAAP口径,已实现业绩提成率即已实现业绩提成(不含自有资金投资)除以期初期末平均FEAUM

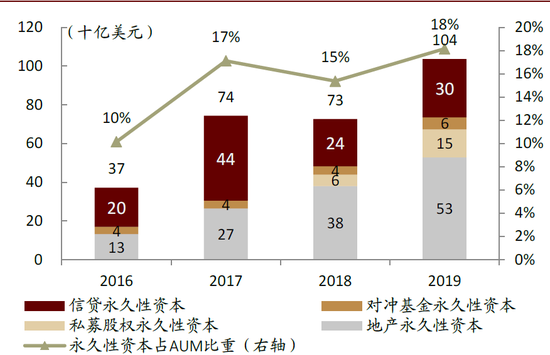

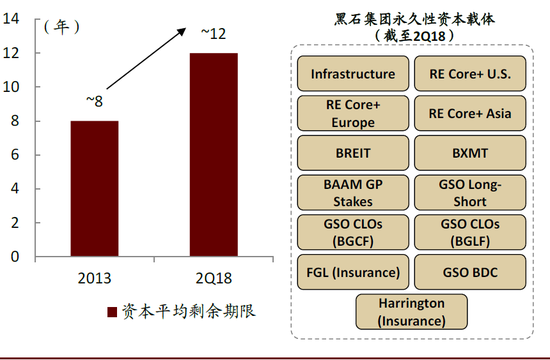

资产净流入推升FEAUM、永久性资本增长提升资产稳定性。凭借卓越的历史业绩、品牌效应和新业务/新地区拓展能力带来的突出资金募集能力,黑石集团FEAUM的资产流入持续提升(2012年以来,除2018年因全球经济环境不佳、资产流入有所下降以外,其余年份均保持正增长)。持续流入的外部资产叠加存量资产增值(2011-2019年FEAUM平均每年因市场波动增长37亿美元)和维持在较低水平的资产流出,黑石集团FEAUM持续连续9年保持正增长。此外,近年来黑石集团管理资产中的永久性资本(perpetual capital,无赎回期限制的资本)持续提升、由2016年的372亿美元提升至1,037亿美元,促使资本剩余期限由2013年的~8年增至2Q18的~12年,资产及收入稳定性持续提升。

图表: 资产净流入推动黑石FEAUM持续增长

资料来源:公司公告, 中金公司研究部;注:变现(realization)即处置资产或CLO中的资金返还投资者;市场波动(market activity,也称market appreciation)指证券投资的已实现和未实现损益及汇率波动影响。

图表: 黑石资产流入持续增长、资产流出保持较低水平

资料来源:公司公告,中金公司研究部;注:18年资产流出中含因结束与FS Investment的sub-advisory合作关系导致的一次性资产流出276亿美元

图表: 黑石集团永久性资本持续增长,资本锁定期拉长、资产及收入稳定性提升

资料来源:公司公告,黑石集团2018年投资者日推介材料,中金公司研究部

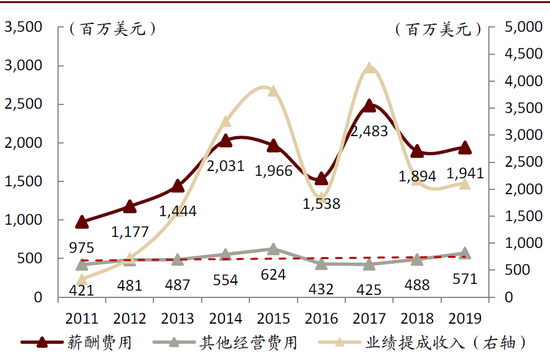

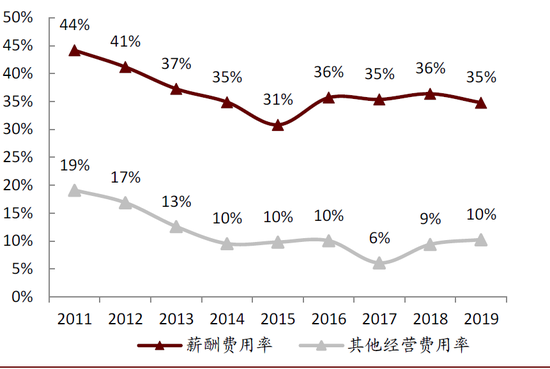

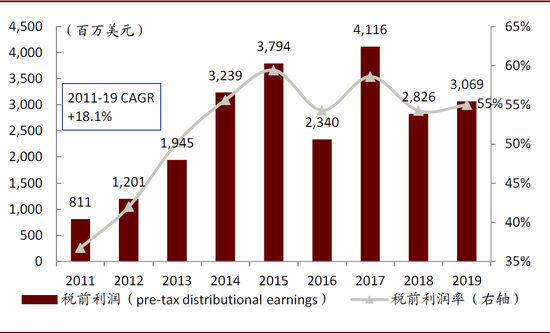

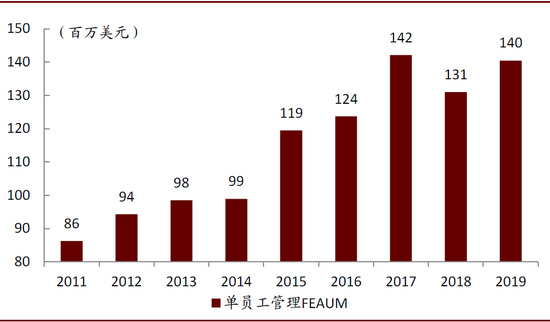

费用端具有规模效应、驱动利润以高于收入增速的速度增长。黑石集团的费用主要包括员工薪酬福利费用及其他经营费用。其中,员工薪酬福利费用除基本薪资外,主要包含业绩激励费薪酬以及表现费薪酬,因而很大程度取决于投资业绩表现;其他经营费用主要为G&A及其他、整体保持稳定(2011-2019 CAGR为3.9%)。黑石集团的规模效应和运营杠杆主要来源于:1)业绩激励费薪酬及表现费薪酬虽与业绩提成收入高度相关、但并未按照业绩提成收入同比计提,因此当业绩提成收入大幅增长时、公司可留存更多利润;2)黑石单员工管理资产规模持续提升、释放明显规模效应,管理费收入增长可为公司留存更多利润;3)其他经营费用保持稳定,使得黑石集团具有一定的运营杠杆。受费用端规模效应推动,黑石利润率因而可随收入提升而提升,进而推动税前利润以高于收入增速的速度增长(2011-19年公司税前利润CAGR为18.1%、高于收入12.3%的增速),并持续保持较高的利润率。

图表: 黑石薪酬费用与业绩提成相关、但更为平滑,其他经营费用相对稳定,给予费用端一定的经营杠杆

资料来源:公司公告,中金公司研究部;注:基于non-GAAP口径,薪酬费用包含员工薪酬、已实现业绩费及表现费激励,并剔除股权激励(EBC)

图表:黑石税前利润CAGR达18%、税前利润率较高

资料来源:公司公告,中金公司研究部;注:基于non-GAAP口径

图表: 黑石集团单员工管理资产规模持续提升

资料来源:公司公告,中金公司研究部

估值:适用P/E、DCF及DDM;股价走势与市场一致性较高,并受盈利及AUM变化影响

另类资管公司可使用调整后P/E作为相对估值法,并使用DCF和DDM作为绝对估值法。对于私募股权等另类资管公司而言,通常可使用可分配利润DE对其经营情况进行衡量。可分配收益是在GAAP口径净利润的基础上扣减所得税拨备(provision for taxes)、不同基金合并影响、未实现绩效费收入、未实现自有资金投资收益和其他收入(基于分部加回在合并中被递减的收入、扣除相关交易费用),并加回交易费用(transaction-related charges)[4]、无形资产摊销、未实现的表现费薪酬和股权激励(EBC)。可分配利润剔除了未实现盈利的影响,能够更好地反映基金真正能够分配给股东的利润情况。同时,虽然另类资管公司的可分配利润因基金募集和退出周期影响具有一定周期性,但另类资管公司管理费收入通常可占整体收入一半以上,因此可分配利润仍具有一定的可预测性。此外,亦可采用另类资管公司常用的fee-related利润等其他调整后利润指标对公司经营情况进行衡量。

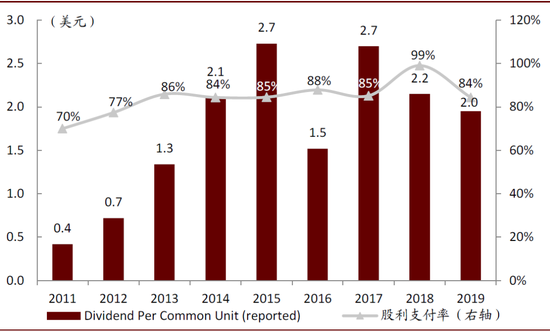

对于相对估值法而言,可采用调整后P/E(即价格比上可分配收益)对公司进行估值;对于绝对估值法而言,一方面可直接采用可分配收益作为自由盈余现金流进行计算,因其本身就是一种剔除未实现收益和成本的类现金流概念(也可进一步对其进行折旧等费用的调整);另一方面,也可采用DDM方法对进入成熟期的另类资管公司进行估值,主因此类公司通常具有较高且较为稳定的股利支付率,可很好地反映公司盈利情况,也能够很好地反映少数股东(公众投资者)的股权价值。

图表: 黑石集团股利支付率持续稳定在较高水平

资料来源:公司公告,中金公司研究部

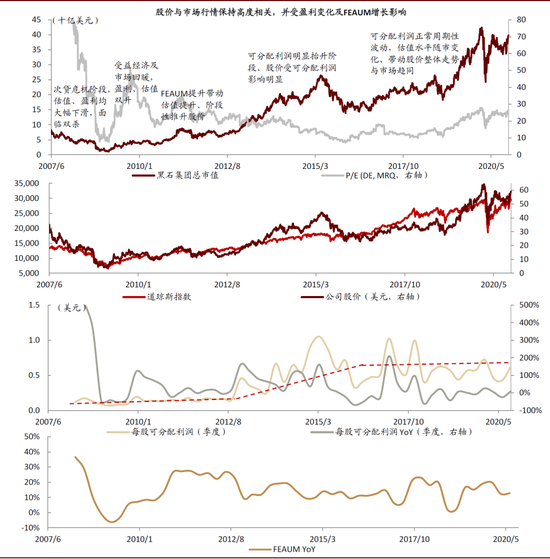

黑石市值走势与道琼斯指数高度一致,并受盈利变化和FEAUM增长影响。整体来看,由于黑石集团的另类资管业务属性,其资金募集情况、退出情况以及存量资产市场波动都与经济形势、流动性环境、市场情绪等宏观和市场因素高度相关;同时,由于黑石集团通过私募股权、地产等业务线投资了各行业的企业和物业,这类被投资对象的经营改善情况和现金流状况亦与全市场行情变化有一定一致性。因此,黑石整体股价波动情况及估值变化与市场行情一致性较高,在部分阶段主要受盈利和FEAUM的明显变化影响。具体来看:

1)上市后至2008年,受次贷危机冲击,公司面临盈利和估值水平的“戴维斯双杀”、股价随市下滑;2)2009-2011年,受益经济及市场回暖,公司盈利随市回升,估值水平亦明显提升,迎来“戴维斯双击”、市值随市回升;3)2011年上半年,公司FEAUM的快速增长(1Q11和2Q11均同比增长26%+)带动估值水平由24x P/E(TTM)最高增至35x P/E(TTM)、推动股价提升;4)2H11至2015年,公司盈利水平整体增长明显(2011-2015年可分配利润CAGR达51.3%),并作为主要驱动因素推动股价提升;4)2016年至今,公司可分配利润整体呈正常周期性波动,估值水平整体随市变化、推动股价走势与市场趋同;当前(截至2020年11月23日)公司市值398亿美元,对应26.4x P/E(TTM)。

图表: 黑石市值走势与道琼斯指数高度一致,并受盈利变化和FEAUM增长影响

资料来源:公司公告,中金公司研究部;注:P/E TTM (DE)采用历史股价除以前四季度可分配利润之和;数据截至2020年11月23日

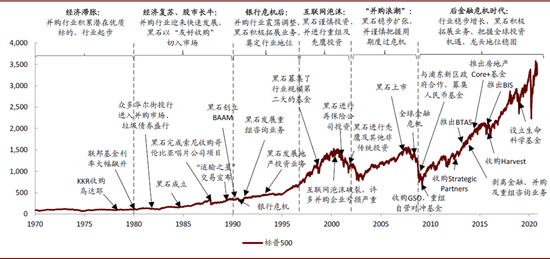

顺应经济背景,灵活经营策略塑造“资本之王”

1970年以来,并购基金行业经历了多轮周期,黑石集团亦几经沉浮,但凭借对行业机遇、经济背景的精准把握以及多元化、灵活化的经营策略,最终确立了另类资管行业龙头地位。1)20世纪80年代,美国经济从滞涨中复苏,美股开启长牛,并购交易迎来快速发展。黑石凭借“友好收购”的差异化战略,逐步获得并购项目、进入市场;2)1990-1997年,银行信用危机后,并购行业震荡调整,黑石通过积极的业务拓展,在行业低谷期间拓宽了收益来源,逐步奠定行业地位;3)1998-2002年,科技泡沫兴起再破灭,许多策略较激进的并购公司受损严重,黑石谨慎把握投资方向,并通过重组及秃鹰投资,逐渐抢占市场、建立龙头地位;4)2003-2007年,信贷宽松及经济繁荣背景下,美国迎“并购浪潮”,黑石稳步扩张、成功上市,并谨慎把握周期度过金融危机;5)2008年至今,行业步入稳步增长期,黑石布局全球投资领域,并积极进行产品创设,AUM持续增长、业绩保持领先,龙头地位稳固。

图表: 黑石集团顺应经济及行业发展背景,通过灵活的经营策略和对周期的精准把握,终成另类资管“资本之王”

资料来源:万得资讯,公司公告,中金公司研究部

1980s:并购交易飞速发展,黑石以“友好收购”切入市场、逐渐步入正轨

20世纪70年代至80年代初,美国经济滞胀、股市疲软,但市场中存在众多杠杆收购潜在标的,为并购基金行业发展奠定基础。1970-1979年,美国经济陷入滞涨,平均GDP实际增速仅为3.2%、平均GDP平减指数却高达6.6%,股市亦不复1950s-1960s的牛市。在经济疲软背景下,企业经营状况不善,但存在众多潜在优质杠杆收购标的:1)众多公司由于经营不善,非主营业务对主营业务造成拖累、资产质量承压,导致分拆价值>整体价值;2)周期性公司在周期波谷经营状况及价值处于低位,待经济回暖后有望实现戴维斯双击;3)美国采取紧缩的货币政策、1980年基准利率最高飙升至22%,许多企业债务负担过重而无法正常经营,但这些公司基本经营状态尚可,在获得资金后仍能正常经营。这三类企业均为杠杆收购优质标的,为并购基金行业之后十年的大发展奠定了基础。1978年,随着KKR收购乌达耶,杠杆收购行业大发展正式起步。

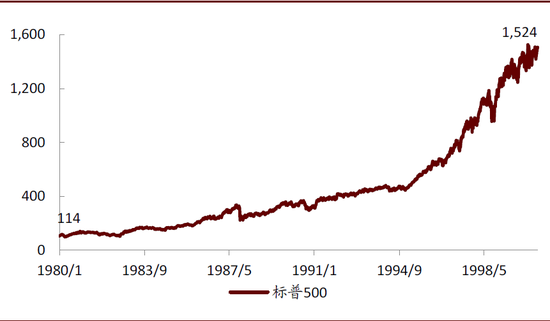

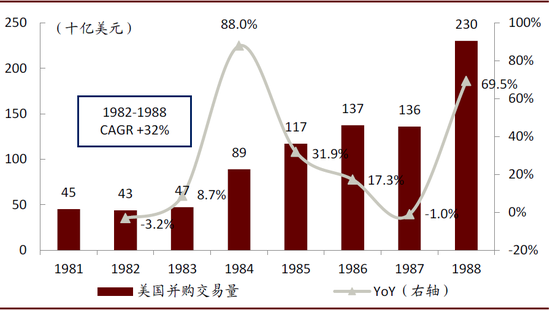

1980年,美国经济复苏、股市开启长牛,行业迎来并购潮。1980-2000年,标普500指数由1980年的114点增至2000年的1,524点、增幅超12倍。伴随经济复苏,被收购公司盈利改善、为并购基金带来收益(KKR前5支收购基金收益率25%+,扣除费用和分红、1984年和1986年基金分别获得了6倍和13倍的投资回报[5]),也进一步促进并购基金的资金募集。1980年开始,众多华尔街投行开始进入杠杆收购市场,第一波士顿银行、摩根士丹利、所罗门兄弟公司、美林集团和高盛集团纷纷加入收购浪潮,并购交易飞速发展。同时,垃圾债券的发明和盛行也帮助并购基金快速、大量地募集资金(80年代中期,米尔肯及其团队每年承销200+亿美元的垃圾债券5),市场迎来并购潮、1981-1988年期间美国并购交易量CAGR达32%。

图表: 1980年美国股市开启长牛

资料来源:万得资讯,中金公司研究部

图表: 1980-1988年美国迎来并购潮

资料来源:Dealogic,William Blair & Company LLC,万得资讯,中金公司研究部

1985年黑石集团成立,以并购咨询为切入点进入并购交易市场,凭借“友好收购”逐渐步入正轨。1985年,Pete Peterson和Steven Schwartzman创立黑石,启动资金40万美元。黑石作为一家没有任何投资经验、没有任何专业并购人才的小型初创公司,要在KKR和众多华尔街投行手中抢得项目、资金和人才,几乎是不可能完成的任务。因此,黑石另辟蹊径,采取了三种策略:

►凭借创始人政商背景和人脉,以并购咨询为切入口进入市场、逐步获取并购交易机会。Pete Peterson是尼克松政府的商务部长,并担任了雷曼兄弟的前CEO,在金融、经济和政治圈都积累了大量人脉和资源。1988年,凭借Pete Peterson和索尼创始人盛田昭夫的私人关系,黑石完成了索尼集团20亿美元收购哥伦比亚广播唱片公司的并购咨询项目。凭借在并购咨询业务中积累的经验和企业合作关系,黑石集团逐渐接触到了杠杆收购业务机会。

► 确立“友好收购”策略,通过差异化战略获取项目机会,并为日后长期可持续发展奠定基础。黑石从成立之初就确立了“友好收购”的策略,致力于成为被收购公司并肩作战的伙伴,而非通过恶意收购快速攫取利润。彼时行业内充斥着大量恶意收购者,且KKR等杠杆收购公司虽然强调自身与公司管理层的友好合作关系、但实际也采取了许多恶意收购行为(如在Kroger Company、碧翠丝食品公司等公司的收购中采取了bear hug)。因此,黑石的“友好收购”策略对于正在经历恶意收购的公司而言具有较高吸引力,黑石的第一笔收购交易“运输之星”项目就是在这种情况下发生的:

1986年,著名恶意收购者卡尔·伊坎向美国钢铁集团发出了80亿美元的恶意收购要约,并逼迫公司通过变卖资产等行动刺激股价上升。为保住核心资产,美国钢铁集团和黑石集团共同出资设立了运输之星控股有限公司,并将美国钢铁的核心资产转移至运输之星公司。黑石在运输之星项目中的15年内,投资回报达到25倍[6],并与化学银行建立了深度合作关系,体现了“友好收购”策略的优势。

► 采取类似“分支机构”的公司组织架构、吸引人才加入,在给予人才充分激励的同时,也能充分掌握黑石的控制权。在创立之初,为吸引专业并购人才加盟,黑石决定对人才采用股权激励。但在传统合伙制模式下,若要给予足够的股权激励,创始人持股必将被严重分散,或丧失对公司的控制权。因此,黑石采取了一种被称为“分支机构”的全新组织架构,加盟人才可通过合资企业的方式在黑石集团旗下运营。黑石集团和加盟人才共同持股合资企业,使得可在不分散创始人股权的情况下、吸引大量专业人才加盟。例如,黑石集团为Laurence Fink成立了黑石财务管理集团,黑石集团合伙人和Fink团队各持50%的股权,之后黑石财务管理集团发展壮大、成为了后来的贝莱德。

1990-1997年:并购行业震荡调整,黑石积极拓展业务布局、奠定行业地位

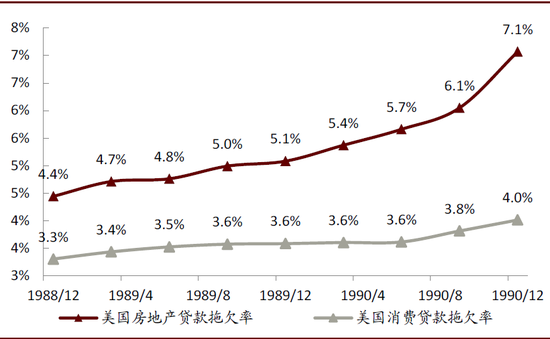

并购行业迎来调整期,行业格局变化明显。20世纪80年代末至90年代初,并购行业热潮衰减、并购公司交易规模下降(1988-1992年美国并购交易量CAGR为-27%),部分资本金不足、投资及投后管理能力欠佳的并购公司被迫退出市场、市场格局优化,主因:

►优质杠杆收购标的减少。经过近10年的杠杆收购繁荣及长期经济向好、股市长牛,优质潜在杠杆收购标的减少,分拆价值>整体价值的公司已几乎被发掘殆尽。

►垃圾债券声势渐微,并购基金所需投入资本金比例增加,资金募集能力不足的并购公司逐渐丢失项目资源、退出市场。1990年,“垃圾债券之王”米尔肯承认六项罪名,被判处十年监禁,赔偿和罚款11亿美元,其之前所在的德崇证券也于1990年申请破产。垃圾债券发行量大幅下降,由1986-1989年的年均200-400亿美元降至1990年的14亿美元;并购基金进行杠杆收购所需投入资本金比例由80年代的5%-10%增至90年代的20%-30%6,许多资本金不足的并购公司被迫退出行业。同时,由于自有资金占比的提升,行业整体经营策略也发生了变化,并购基金需要更深入地考察公司运营,并通过投后管理真正创造价值来获得收益,而不再能通过简单的拆分出售获利。因此,自身经营能力、投后管理能力不足的公司也逐步被市场淘汰,行业格局优化。

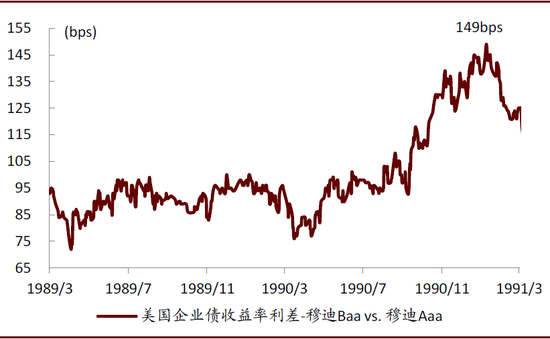

► 80年代末美国面临银行危机,大量储贷机构破产、信贷紧缩,进一步使得并购基金的经营环境和业绩恶化,中小玩家被淘汰出局。20世纪80年代末,美国信用风险集中爆发、贷款违约率持续上升,大量银行和储贷机构破产。1988-1989年,美国联邦监管机构分别关闭了185家、327家储贷机构,1989年需要救助和倒闭的银行数量达到534家。同时,高收益债企业债的信用利差在危机期限飙升,穆迪Baa级企业债和Aaa级企业债间的利差在1991年初最高达149bps,杠杆收购公司的融资环境急剧恶化,众多中小玩家被迫退出市场。

图表: 80年代末至90年代初美国贷款违约率提升明显

资料来源:万得资讯,美联储,中金公司研究部

图表: 银行危机期间美国高收益债利差持续放大

资料来源:万得资讯,美联储,中金公司研究部

并购业务低谷时期,黑石拓展业务布局、增加收入来源,把握竞争格局变革机遇、奠定了行业地位。90年代初,受经济环境影响,杠杆收购业务发展机会较少,黑石通过丰富业务布局,在行业低谷中寻找更多展业机会:

► 发展对冲基金业务。1990年,黑石集团创立了BAAM,开展对冲基金投资业务,并通过对冲基金变现性高、与股票市场关联低等特点与既有私募股权业务形成互补。

► 发展重组咨询业务。1991年,黑石从化学银行招揽了6名债务专家,并开始为已申请破产的公司提供财务重整等重组咨询业务。在银行危机背景下,重组咨询迅速发展壮大。

► 发展地产投资业务。90年代初,黑石集团着手组建了房地产投资业务,地产业务日后成为了黑石的核心业务部门。银行危机后,美国地产行业和银行业处于周期波谷,美国政府接手了大量破产储贷机构的房产抵押品和不良贷款,并希望将其转手卖出,地产行业因而具有大量抄底投资机会。1993年底,黑石集团以56%的账面价值购买了芝加哥第一国民银行对Edward J. DeBartolo公司的1.96亿美元抵押贷款,并在1996年卖出债转股股权时获得了超过100%的利润[7]。

此外,在1993年并购业务回暖后,黑石集团把握行业周期、完成了几项成功的并购业务,包括酒店特许经营系统公司、六旗游乐园、大湖疏浚及码头公司(Great Lakes Dredge & Dock Company)、美国电台公司和钢铁企业UCAR国际公司,其中UCAR国际公司的平均年收益率接近200%。凭借投资项目的优秀业绩,1997年黑石的第三支投资基金的募集规模达到40亿美元,成为行业规模第二大的私募股权基金、仅次于KKR,行业地位显著提升7。

1998-2002年:科技泡沫兴起再破灭,黑石谨慎投资、通过重组及秃鹰投资减少亏损

1995年科技泡沫时代开启,行业掀起科技公司风投热。随着1995年网景公司上市,科技公司成为投资领域的焦点。聚焦于科技初创企业投资的风投基金收益飙升、募集资金规模也随之大幅增长,2000年风投募资额首次超过并购基金(当年风投公司的募资额为1,050亿美元vs. 并购基金募资额820亿美元)。在科技投资浪潮中,为募集到所需资金、并获得更高收益,许多私募股权公司也开始尝试风险投资(如KKR与风投公司Accel合作成立了一家合资风投企业,凯雷集团也发起成立了风投基金),投资策略选择上也更为激进,投资阶段更加早期、行业选择更侧重于电信、科技类行业。

2001年科技泡沫破裂,部分并购投资公司濒临破产、行业大洗牌,黑石谨慎把握能力圈以内的投资、损失情况好于同业。2000年美股互联网泡沫破裂,纳指大跌78%、由2000年3月的5,047点跌至2002年10月的1,129点。叠加“9·11”事件影响,2001年62家由私募股权基金投资的大型企业破产,策略较激进的私募股权企业亏损严重[8]。虽然黑石为留住客户和资金也进行了部分激进的电信领域投资、并有所亏损;但由于Schwartzman认为黑石不具备风投公司在科技领域的投资优势,故整体策略仍偏谨慎,只从自有资金中拨出700万美元分配给技术产业投资,整体亏损情况好于同业。

图表: 2000年互联网泡沫破裂,纳指大跌

资料来源:万得资讯,中金公司研究部

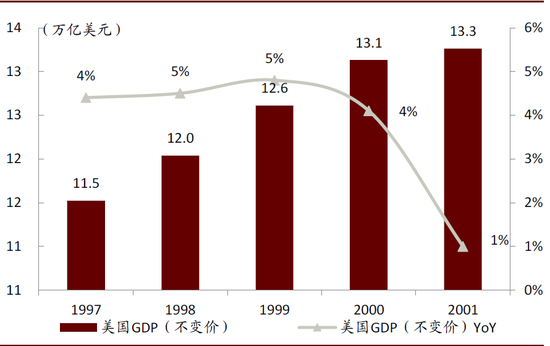

图表: 2000-2001年,美国GDP增速下滑明显

资料来源:万得咨询,美联储,中金公司研究部

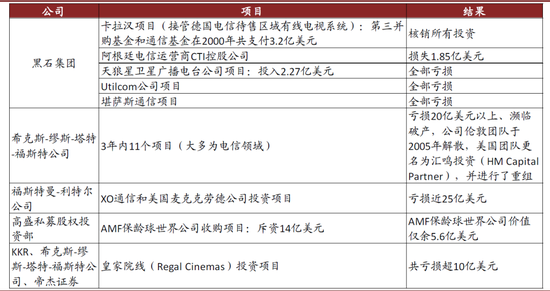

图表: 互联网泡沫破裂后,部分私募股权公司主要投资项目亏损情况对比

资料来源:《资本之王:全球私募之王黑石集团成长史》,中金公司研究部

经济衰退阶段,黑石通过兼并重组及非传统领域投资有效弥补并购项目的匮乏,拓展收入及利润来源。2000年年中之后,黑石集团在近2年的时间里没有完成一项传统并购业务,但在衰退阶段,其兼并重组业务快速发展,参与了安然、达美航空、环球电讯等公司的重组项目;2002年,咨询费占黑石收入的45%,推动收入达到3.2亿美元,大幅领先于KKR的0.7亿美元。同时,黑石积极进入非传统投资领域,发掘了大量优质投资机会,在确保2002年行业低谷期仍实现净利润和较高的税前利润率的同时,也为经济回暖后利润大幅增长奠定了基础:

►进行再保险的投资。2001年“9·11”事件后,美国保险业受损严重,再保险公司遭受冲击更加严重。同时,由于保单发行的准备金要求,保险公司不得不减少新发保单,保费随之大幅上涨。保险业的冲击和保费价格的上涨为私募股权公司创造了无杠杆权益投资机会,私募股权公司可通过设立新的再保险公司获取价格高昂的保费,而现存再保险公司深陷困境、无法与其竞争。2001年,黑石集团与其他四家私募基金合资组建了再保险公司阿克西斯资本,黑石投资2.01亿美元;2002年,黑石与伦敦康多富投资公司成立了阿斯潘保险,黑石投资2.68亿美元。最终,黑石在阿克西斯资本上的投资年收益率达30.2%,阿斯潘保险因受了卡特里娜飓风影响、获得了15%的年收益率[9]。

►进入秃鹰债务投资领域。“秃鹰投资”是指寻找破产或陷入困境的公司,并买断他们的贷款和债务的投资。2002年,黑石建立了信贷业务部门,开始尝试秃鹰投资,主要投资于主营业务健康、但因快速扩张而资金链断裂的公司。例如,黑石集团买下了阿德菲亚和查特尔通信的债务,此前失败的卡拉汉的两个电信系统项目也成为了标的。通过低价购买公司债务、公司重组、债转股、改善公司收支情况、经济回暖后公司利润回升、发放股息、股份变现等一系列流程,最终黑石在退出卡拉汉项目时,获得了3.81亿美元的账面利润,并在阿德菲亚和查特尔通信项目上获得了接近10亿美元的利润。

►其他非传统股权投资。在经济周期波谷,黑石集团还尝试了成长型公司投资和周期性公司投资等非传统股权投资领域的投资,进一步获取收益。2002年10月,黑石集团参与收购了丹麦制药公司奈科明的少数股权,执行的收购价格高出股价40%,但黑石看好公司的成长性,认为其快速扩张的业务能为其带来收益;同时,黑石在周期低谷投资了一些业绩表现不佳、但有望随周期上行而明显改善的低价周期性公司,如零配件生产商天合汽车集团、两家能源公司以及包含塞拉尼斯在内的两家化工企业。通过金融工程的运用、运营方式和策略的改善以及行业周期性上扬,最终黑石及其他投资者从塞拉尼斯中获得的利润高达29亿美元,为其投资成本的5倍。

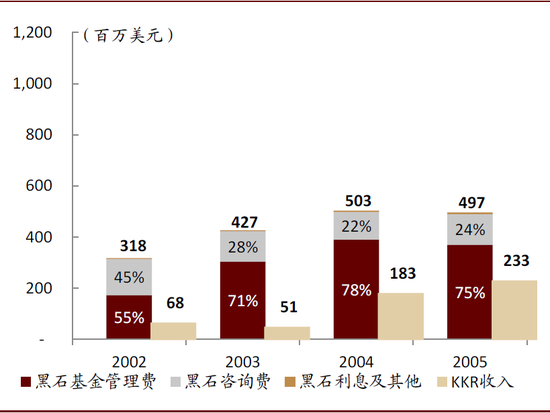

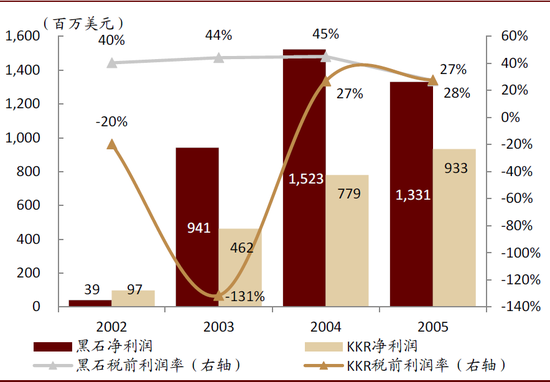

图表: 2002-2003年行业低谷,黑石通过咨询费拓展了收入来源、收入规模大幅领先KKR

资料来源:公司公告,中金公司研究部;注:由于数据可得性,采用GAAP口径

图表: 黑石在2002-2003年行业低谷仍实现了净利润,并保持了较高的税前利润率

资料来源:公司公告,中金公司研究部;注:由于数据可得性,采用GAAP口径

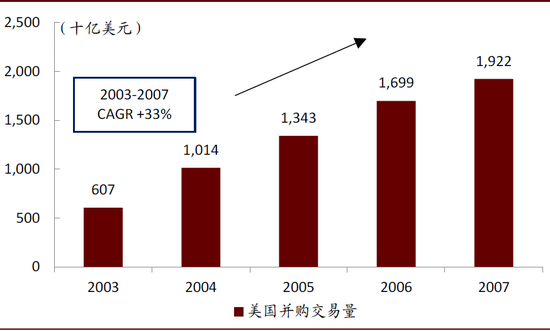

2003-2007年:“并购浪潮”中黑石稳步扩张、成功上市,并谨慎把握周期度过金融危机

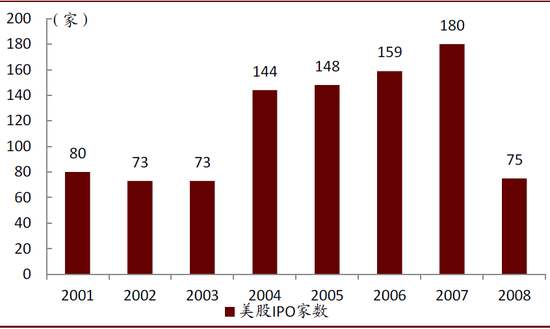

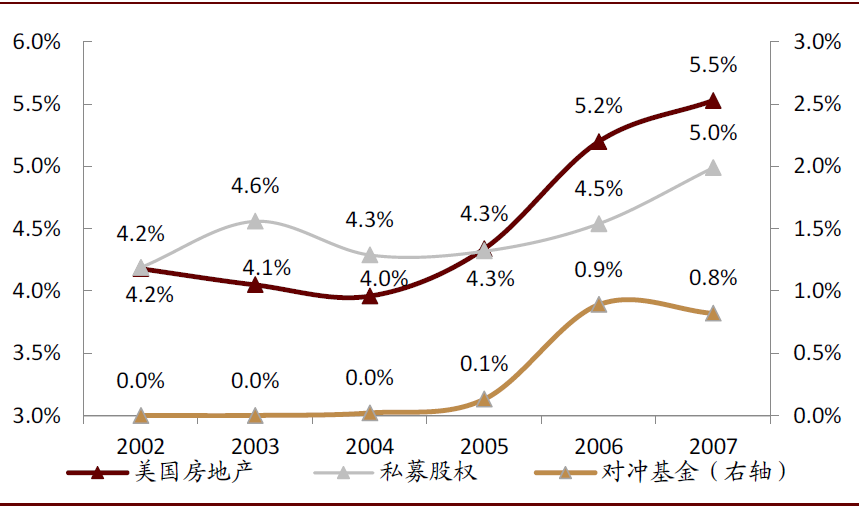

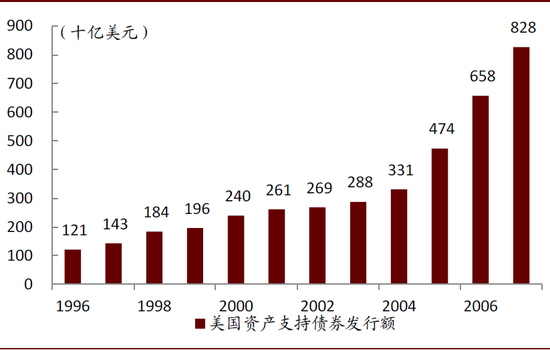

经济复苏、信贷宽松背景下,养老金等机构资金流入叠加资产证券化的快速发展,私募股权行业迎来空前绝后的“并购浪潮”。2003年美国股市重新进入牛市,2003-2007年间,标普500指数由801的低点增至1,565的高点、涨幅~95%,经济形式整体向好。叠加机构资金流入、金融产品创新和信贷宽松,私募股权行业迎来快速发展、2003-2007年并购交易量CAGR达33%:1)伴随市场回暖,私募股权机构积极通过IPO、资本重组和二次收购等手段,将周期低谷阶段投入的项目进行退出,获得了大量收益,进而凭借突出的投资业绩进一步吸引大量资金流入;2)为通过资产配置多样化分散风险,大型养老基金和其他机构投资者加大了对私募股权等另类资产的配置,为并购基金提供了资金;3)资产证券化的出现和盛行为并购公司提供了大量资金;4)信贷环境整体非常宽松,高收益债利差由2003年的1,883bps降至2007年年中的418bps,为并购公司提供了充足的低成本资金,私募股权和整体另类资管行业迎来黄金发展期。

图表: 2003-2007年,美股IPO家数明显提升

资料来源:万得资讯,中金公司研究部

图表: 2003-07年,美国养老基金另类资产配置占比提升

资料来源:Portfolio allocation for public pension funds,中金公司研究部;注:数据为对125个州养老基金进行抽样调查,得出的资产配置占比

图表: 2003-2007年,美股ABS发行量大幅提升

资料来源:万得资讯,美国证券业及金融市场协会,中金公司研究部

图表: 2003-2007年,美国并购交易量CAGR达33%

资料来源:Dealogic,William Blair & Company LLC,万得资讯,中金公司研究部

黑石集团随市稳步扩张,并成功上市。行业大发展期间,黑石通过IPO退出、业务拓展和海外扩张等实现了各业务线的发展壮大,并获得了远超市场的投资收益,收入利润快速增长、稳居行业第一,并在2007年完成上市:

►把握市场情绪、积极进行IPO退出以锁定投资收益。早在2002年,黑石就把握了IPO短暂回暖的机遇,完成了1997年收购的石油精炼公司斐姆科的IPO;2003年,黑石进一步完成了百年通信公司、森特普雷特有限公司、阿斯潘保险公司等公司的IPO,在市场情绪回暖后通过IPO锁定投资收益。

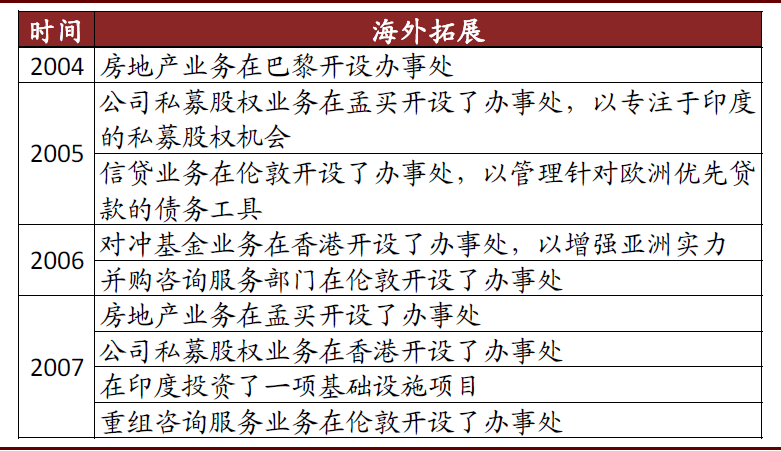

►随市拓展业务范围及海外版图、进一步提升自身竞争力。流动性宽松、全球经济景气度向上背景下,黑石集团积极拓展业务经营范围,并在海外积极开设办事处、寻求全球范围内的良好投资机会,进一步提升了综合另类资管服务能力。

►各项业务快速发展、资产规模持续提升,投资收益及业绩表现突出。凭借多元化业务及突出的投资及投后管理能力,黑石营业收入及净利润增长明显,2003-2007年的CAGR分别为29%和15%。同时,在并购情绪高涨、流动性宽松背景下,黑石凭借大幅跑赢市场的投资业绩,快速募集资金、实现了资产管理规模的持续提升(2003-2007年AUM的CAGR为40%)。

►卡准上市时点、成功于纽交所上市。作为合伙制另类资管公司,公开上市需要披露大量信息,并需要进行复杂的股权结构调整避免合伙人丧失控制权;但另一方面,公开上市不仅可让拥有股权的合伙人财富多样化,还能够通过公司股票进行收购,便于扩大收购规模。2007年6月,作为首家公开上市的大型私募股权公司,黑石集团以common unit holder的创新股权架构在纽交所成功上市,发行价格31美元、募集资金41.3亿美元,是美国5年以来最大的IPO。黑石的上市时点选择较好,在黑石上市后不到1个月时间内,MBS价格即开始暴跌、信贷环境全面收紧。

图表: 2003-2007年,黑石积极拓展业务范围

资料来源:公司公告,中金公司研究部

图表: 2003-2007年,黑石积极拓展海外业务

资料来源:公司公告,中金公司研究部

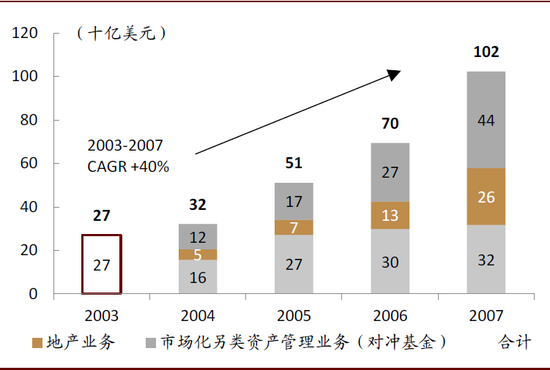

图表: 2003-2007黑石AUM持续提升

资料来源:公司公告,中金公司研究部

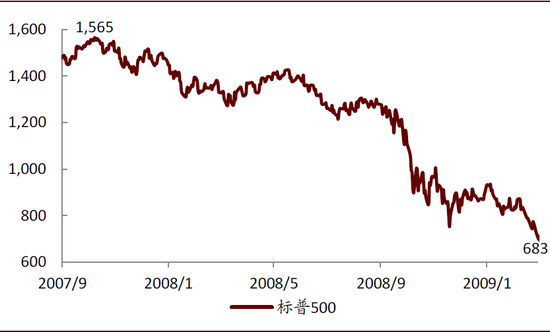

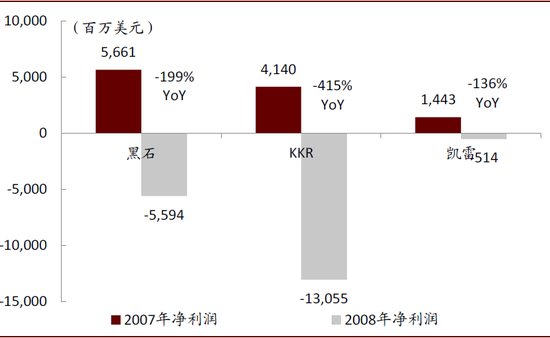

次贷危机下大量私募股权公司受损严重,黑石凭借对周期较为谨慎的把握,业绩下滑程度小于同业、成功度过危机。2007年年中,信贷危机开始爆发,高收益债券利差从2007年的历史低点414bps一路飙升至2008年末的4,429bps,房地产贷款违约率大幅提升。2008年,全球金融危机彻底爆发,标普500在一年半内下跌56%,经济下滑严重。危机之下,并购交易额大幅下滑、大量私募股权公司受损严重。整体来看,黑石集团虽亦在接近周期高点进行了一些估值过高的投资(如飞思卡尔Freescale),但在07年初就已开始尽量改变策略,许多此前专注周期行业的合伙人都开始关注更为平稳、抗跌的食品饮料、制药等行业。同时,或由于公司更为谨慎保守的策略和出价,在飞思卡尔项目之后,黑石在随后的几个月里都没有赢得其他竞标的竞争,反而减少了危机中的亏损。因此,在金融危机发生后,黑石股价虽然受影响非常严重,但在业务体量大幅领先同业的情况下,损失仍相对可控(黑石2008年净利润同比-199% vs. KKR净利润同比-415%)。

图表: 次贷危机期间,美股大跌

资料来源:万得资讯,中金公司研究部

图表: 周期高点前、黑石投资的周期性行业相对较少

资料来源:公司公告,中金公司研究部

图表: 受盈利和市场情绪双重下杀影响,黑石股价一年半内缩水近90%

资料来源:万得资讯,中金公司研究部

图表: 危机期间,黑石在业务体量大幅领先同业的情况下,损失仍相对可控

资料来源:公司公告,中金公司研究部;注:由于数据可得性,采用GAAP口径

2008年至今:行业稳步增长,黑石积极拓展业务、把握全球投资机遇,龙头地位稳固

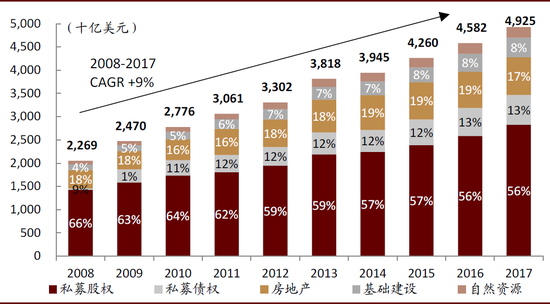

后金融危机时代,另类资管行业AUM稳步增长、集中度持续提升。危机之后,美国经济逐步恢复、并整体保持平稳增长,股市呈明显上升趋势,基准利率维持在较低水平、信用利差可控,整体流动性较为宽松。另类资管行业进入稳步发展期,AUM稳定上升,2008-2017年AUM复合增速为9%。同时,受金融危机冲击,众多中小另类资管公司被迫退出市场,行业格局优化,头部公司凭借更强的资金募集能力和更优异的投资业绩,集中度持续提升。以黑石、KKR、凯雷、阿波罗和ARES为代表的头部另类资管公司在整体私募资管AUM中的市占率由2008年的12.3%增至2017年的23.4%。

图表: 后危机时代,美国股价整体上升趋势明显

资料来源:万得资讯,中金公司研究部

图表: 后危机时代,美国基准利率维持在较低水平

资料来源:万得资讯,美联储,中金公司研究部

图表: 后危机时代,美国信用利差整体可控

资料来源:万得资讯,圣路易斯联储,中金公司研究部

图表: 后危机时代,全球另类资管行业在管规模稳步提升

资料来源:清科研究院,PreqinPro,中金公司研究部

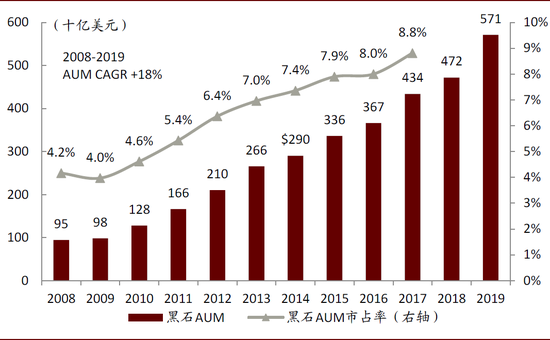

在符合公司战略发展前提下,黑石积极推进业务多元化和投资全球化,行业龙头地位稳固。在行业稳步发展期,黑石根据行业情况、经济背景和自身发展战略积极进行业务重整和扩张,并进一步在亚太等新兴市场拓展业务,AUM市占率由2008年的4.2%持续提升至2017年的8.8%,成为名副其实的全球另类资管龙头:

►稳步推进投资范围全球化、把握全球优质投资机遇。黑石集团持续推进全球化战略,不仅在亚洲等新兴市场开设办事处,还收购了巴西另类资管公司40%的股权,并开始管理专注于地方投资机会的房地产亚洲基金、私募股权亚洲基金、人民币基金、印度封闭式共同基金等。

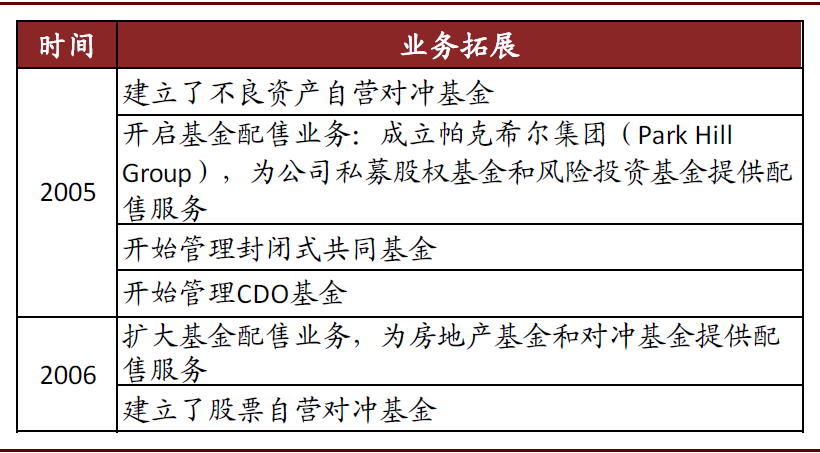

►持续推进产品创设和针对性收购,拓展投资收益来源和综合另类资管能力、吸引资金流入。针对私募股权业务,黑石陆续推出了Tactical基金、能源基金、基础设施基金、面向零售高净值客户的BTAS、偏向价值投资的Core Private Equity Fund等,并收购了Strategic Partners以secondary FoF业务,收购了生物科学领域风投机构Clarus Ventures LLC、并推出生命科学基金,逐渐形成了包含多样化投资策略、跨行业、针对不同客户的私募股权产品矩阵。针对地产业务,黑石推出了房地产债务投资基金BREDS、Core+基金、BREIT等,并收购了GE Capital下的房地产业务,扩展地产投资范围及深度、以更好地把握不同经济环境下的投资机遇。针对对冲基金业务,黑石在BAAM下打造了多策略平台Senfina;针对信贷业务,2008年黑石收购GSO,提升了债务投资能力和AUM规模;2017年,黑石进一步收购了Harvest,拓展了对MLP的投资能力,逐步形成了现有的私募信贷部门。

► 依据公司发展战略,及时进行重组剥离、避免业务发展的潜在冲突。2008年,黑石收购GSO后,就将两支自营对冲基金进行了业务重组,将不良债务对冲基金和GSO管理的基金整合到了统一运营平台中,避免因业务重合而导致成本提升、效率下降,并通过资源共享、释放协同效应;同时,黑石将股权自营对冲基金剥离给其管理团队,以更加专注于BAAM业务。2015年,为避免潜在利益冲突、并为咨询业务带来新的成长机遇,黑石集团将其金融咨询、重组咨询和Park Hill的基金配售业务与独立金融咨询公司PJT Partners合并,分拆重组成新的上市公司。

图表: 后危机时代,黑石AUM稳居行业第一,市占率持续提升

资料来源:清科研究院,PreqinPro,公司公告,中金公司研究部

“卓越投资业绩+持续产品创设+优质人才”,建立竞争护城河

优质人才支撑下,黑石通过“卓越投资业绩—建立投资者信心—产品创设”的正反馈机制实现持续增长。凭借优质的人才、审慎的投资流程和理念,黑石建立了内生增长的正反馈机制:凭借突出的投资业绩提升投资者信心、吸引资金流入(尤其是永久资本流入);资金富余及锁定期较长情况下、黑石持续进行产品创设,建立跨行业、多策略的投资产品矩阵;多元化产品矩阵可在吸引投资者资金流入的同时,通过规模效应、协同效应提升公司业绩,并通过多种策略和标的的分散化提升业绩稳定性。

图表: 黑石建立了内生增长的正反馈机制

资料来源:黑石集团2018年投资者日推介材料,中金公司研究部

独特股权结构+组织架构+人才激励方式,在高效拓展业务的同时、吸引并留住优秀人才

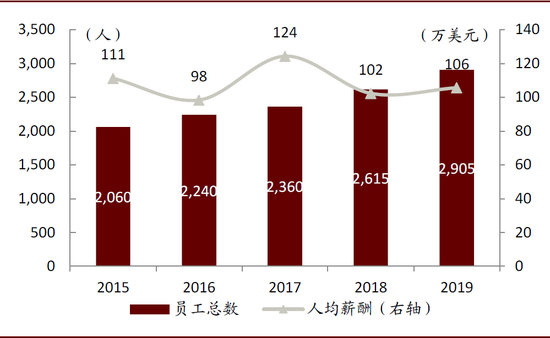

黑石集团优秀的人才储备是其长期在另类资管行业内屹立的核心竞争力。2019年,黑石人均薪酬达到106万美元;2018年,员工招聘报录比仅0.6%,体现了其员工的高度专业性。此外,黑石还具有经验丰富、对公司极为了解的管理层,截至2Q18,管理委员会的平均任职年限为18年,高级董事总经理(senior managing director)的平均任职年限为10年。黑石能够长期吸引优秀人才,或主因其独特的股权结构、有效的组织架构以及完善的员工激励机制。

图表: 黑石集团员工薪酬维持在较高水平

资料来源:公司公告,中金公司研究部;注:采用GAAP口径,包括未实现业绩费薪酬、EBC等

独特股权结构在保证管理层控制权的同时有效吸引人才,与公司发展阶段动态匹配

随公司发展阶段和大环境变化,黑石股权结构不断优化。自成立以来,黑石采用了三种股权结构,分别是在上市前的“分支机构”合伙制、上市后的特殊结构合伙制,以及2019年后的公司制。不同时期的公司架构有不同的优势,能够很好地支持公司发展、并吸引人才。

►上市前采用“分支机构”合伙制结构,在保证控制权的同时,实现人才激励最大化、快速拓展业务。其公司治理结构较为灵活,能够适应规模中等的快速成长期企业发展。

► 上市后采用特殊合伙人架构,保证管理控制权、并获得税收优惠。为在不影响业务运营和黑石合伙人的管理控制权的情况下顺利上市,黑石采取了创新的特殊股权结构。上市后,普通公众投资者通过common unit holder的形式持有黑石集团股票,实际持有的是LP份额、投票权受到限制,无法通过董事会和股东大会影响公司管理决策。同时,黑石的特殊股权结构还规避了私募公司公开募集资金投资不得超过公司资金总额40%的限制,并有效规避了公司制的双重税负。

► 美国降低公司制税率后,黑石改制为治理结构更规范的公司制、进一步融入资本市场,并通过差异化投票权、保障管理层控制权。2017年,美国税收减免法案出台、公司制所得税率由35%降至21%。2019年4月,黑石宣布由有限合伙制改为公司制,董事会由原GP层面下移至上市公司层面。公司制的治理结构更为规范、能更好地保障公开市场投资者权益,并有利于吸引指数基金、ETF和其他被动投资基金的资金流入(这类基金无法投资有限合伙制企业)。同时,黑石对投票权和收益权进行切割,分为A/B/C类股票,原合伙制下由管理团队控制的GP仍持有上市公司超50%的投票权,且为唯一具有任命董事会权利的股东,保证了公司管理团队仍然具有绝对管理控制权,但无分红等收益权。公众股东只对少数特殊事项具有投票权,但具有分红和剩余价值分配等收益权。

有效的组织架构为公司稳定发展打下坚实的基础

随着AUM持续增长、业务规模和投资范围拓展,黑石建立了更完善有效的公司治理组织架构,以更好地支持公司业务发展。一方面,黑石建立了常务委员会机制以加强公司治理(虽从法律上,黑石作为controlled company可豁免强制设立),包括执行委员会、审计委员会和薪酬委员会,分别包含4名管理董事、7名独立董事和1名创始人。另一方面,上市以来,黑石持续扩大独立董事数量,通过独董多元化的背景完善公司治理结构。目前,黑石共有7名独立董事,包括投资管理、企业财务、风险投资(中国地区)、基金会及信托管理、法务及政府关系背景的专业人才;目前黑石董事中独董占比~70%,公司治理水平较好(法律上黑石豁免董事会成员大多数为独董的规定)[10]。

完善的员工激励机制有助于吸引及留住人才、为公司带来长远投资回报

黑石具有完善的长短期结合的员工激励机制:

1)通过较少的基本工资和较多的performance-related奖金,激励员工提升其投资业绩。上市以来,黑石集团高管的基本薪酬一直为35万美元,绝大部分收入由业绩费/表现费薪酬等投资收益分成和年终奖金构成。同时,黑石代为管理员工的部分收益分成,并包含claw-back条款,会在后续基金投资业绩下降时回撤相关分成,最大程度提升员工对投资业绩的重视程度。

2)通过股权激励和跟投制度,将公司利益和员工利益绑定。黑石于上市当年就实施了股权激励计划,通过股权激励机制将公司长期业绩表现与员工利益捆绑。同时,黑石建立了Personal Investment Obligation,要求高管需将自有资金投资于黑石管理的基金(跟投损益不计入薪酬考虑体系),进一步确保员工及公司利益一体化。

3)通过奖金延付、股权激励留存,进一步减少离职率。黑石采取奖金延付制度(Bonus Deferral Plan),奖金越高则边际延付率越高(年度奖金10万美元以下无需延付,超过500万美元、则边际延付比例65%)。2019年,除CEO、COO和执行副总裁外,所有员工均实行了奖金延付制度。同时,对于股权激励,黑石要求高管在可行权日后两年内仍需保留25%的股份;若高管在可行权日前离职,则需在离职两年后才能行权,可有效降低员工离职率。

打造多元化投资产品矩阵、推动AUM增长,资源协同释放规模效应、并提升业绩稳定性

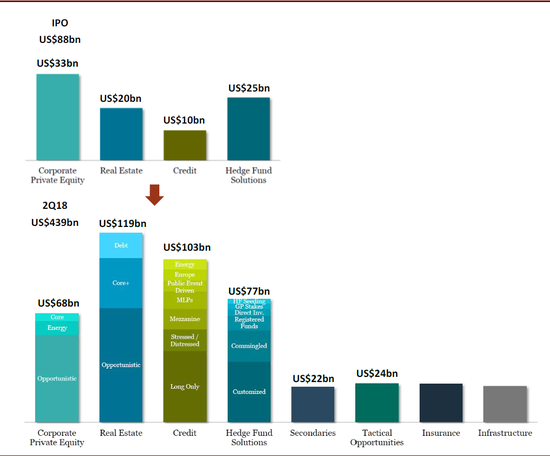

黑石集团持续进行产品创设,新业务贡献IPO以来主要AUM增量,并吸引零售客户及险资流入。IPO以来,黑石集团持续推动业务创新,为前25大LP提供的策略投资产品由2Q14的平均4个增至2Q18的平均9个,形成了当前丰富的产品业务线。黑石集团的AUM由884亿美元增至2019年末的5,711亿美元,增幅超5倍,其中以房地产Core+基金、BREDS、Strategic Partners等为代表的新业务贡献了主要AUM增量。此外,黑石的产品创新还吸引了新类别投资者资金的流入。其在2014年推出的面向零售高净值客户的BTAS基金推动零售客户AUM由2007年的~100亿美元增至2Q18的~580亿美元、有利于黑石日后进一步切入财富管理市场;2017年,黑石推出了BIS业务,为保险公司提供综合另类资产配置、吸引保险机构资金流入(截至2Q20来自保险机构的AUM达~470亿美元)。

图表: IPO以来,新业务为黑石AUM贡献主要增量

资料来源:黑石集团2018年投资者日推介材料,公司公告,中金公司研究部;注:由于年报数据并未披露各项新业务的AUM,故采用截至2Q18的投资者日数据

打造多策略、跨资产、跨区域的投资产品矩阵,释放协同效应、提升业绩稳定性。黑石集团目前拥有公司私募股权、地产投资、对冲基金和私募信贷四大传统业务线,Strategic Partners、房地产Core+基金、Tactical Opportunities、高净值BATS等开始贡献业绩增量的新兴业务,以及基础建设基金、生命科学基金、保险BIS业务等具有巨大未来增长潜力的业务,打造了综合另类资管投资产品矩阵,覆盖多种投资策略、多种基础资产和多个投资区域。一方面,黑石不同策略的投资基金均受统一的全球投资管理委员会管理,并会在不同业务线间共享知识洞察和其他intellectual capital,全面的投资产品矩阵有利于释放协同效应、提升业务触达效率、深度应用公司各业务部门投研能力,进而提升公司业绩。另一方面,不同投资产品及策略适应于不同经济环境和区域的投资,有利于提升黑石集团的业绩稳定性、实现跨越周期的卓越投资业绩。

图表: 黑石集团业绩提成收入稳定性强于同业

资料来源:公司公告,中金公司研究部;注:为剔除退出周期的影响,采用GAAP口径数据,包含未实现业绩提成收入

聚焦投后管理、持续通过价值创造获取超额收益

黑石集团深度介入被投资公司运营,改善其业绩、提升其长期可持续经营能力,并通过价值创造获取超额收益。整体来看,私募股权主要是通过金融工程的运用、把握行业周期性上扬以及为被投资公司创造价值来获取收益。除具有较好的融资能力(黑石拥有全球另类资管公司中最高的信用评级标普A+/惠誉A+),并持续在能力圈范围内、精准把握行业周期以外,黑石集团还非常重视投后管理,并通过真正为被收购公司创造价值,获取长期超额收益。黑石拥有独立的投后管理部门(Portfolio Operations Group),其通过企业运营优化、业务转型战略制定、领导力培训、数字化支持等方式,深度介入被投资公司运营,降低其经营成本、提升其经营效率,为其创造长期价值。黑石在收购希尔顿、BioMed Realty和拉斯维加斯康士登酒店的过程中,希尔顿和康士登酒店的EBITDA分别增长了71%/142%,BioMed Realty的NOI增长28%,业绩增长明显。

文章引用

[1]本段业绩口径均参考图表4的备注。

[2]据BCG《2020年全球资产管理报告》估计,全球资产管理AUM约88.7万亿美元,其中另类资产AUM约15万亿美元。

[3]MLP即为一种特殊的合伙制架构,可以获得税收优惠。

[4]Transaction-related charges主要来自公司行为,包括收购、资产剥离和IPO,主要包括基于EBC、或有对价安排(contingent consideration arrangements)的损益、税法变更或类似事件导致的应收税款余额变化等。

[5]数据来源:《资本之王:全球私募之王黑石集团成长史》

[6]数据来源:《资本之王:全球私募之王黑石集团成长史》

[7]数据来源:《资本之王:全球私募之王黑石集团成长史》

[8]数据来源:《资本之王:全球私募之王黑石集团成长史》

[9]数据来源:《资本之王:全球私募之王黑石集团成长史》

[10]数据均截至2020年11月6日,官网最新数据

文章来源

本文摘自:2020年11月25日已经发布的《黑石集团:全球领先的另类资管巨头》

分析员 姚泽宇 SAC 执业证书编号:S0080518090001 SFC CE Ref:BIJ003

分析员 蒲 寒 SAC 执业证书编号:S0080517100003 SFC CE Ref:BNR210

联系人 黄月涵SAC 执业证书编号:S0080120070178

分析员 王瑶平 SAC 执业证书编号:S0080517120002 SFC CE Ref:ALE841

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)