如何正确看待食品饮料板块,估值是否高估?

养基司令

关于食品饮料板块的估值问题,相信最近争论声音颇多,有些小伙伴在某些大V文章里也会经常看到“红红绿绿”的估值表,其中食品饮料一栏时不时被标注着“高估”字样。然而近期市场尽管遭遇3000点压力位的回调,食品饮料板块却继续在吸引“聪明钱”的大幅流入,难道在他们眼里该板块并不算高估?司令昨晚正好看到国盛证券研究员张启尧撰写的一份投研报告,其中关于中信一级行业及各自板块的龙头股估值到底是“PE在引导还是EPS(每股盈利)在引导”的观点,颇受启发,不仅解答了以上的疑问,而且觉得对于大家在投资食品饮料相关个股时也会有所帮助。所以,今天就结合报告内容一起来聊聊。

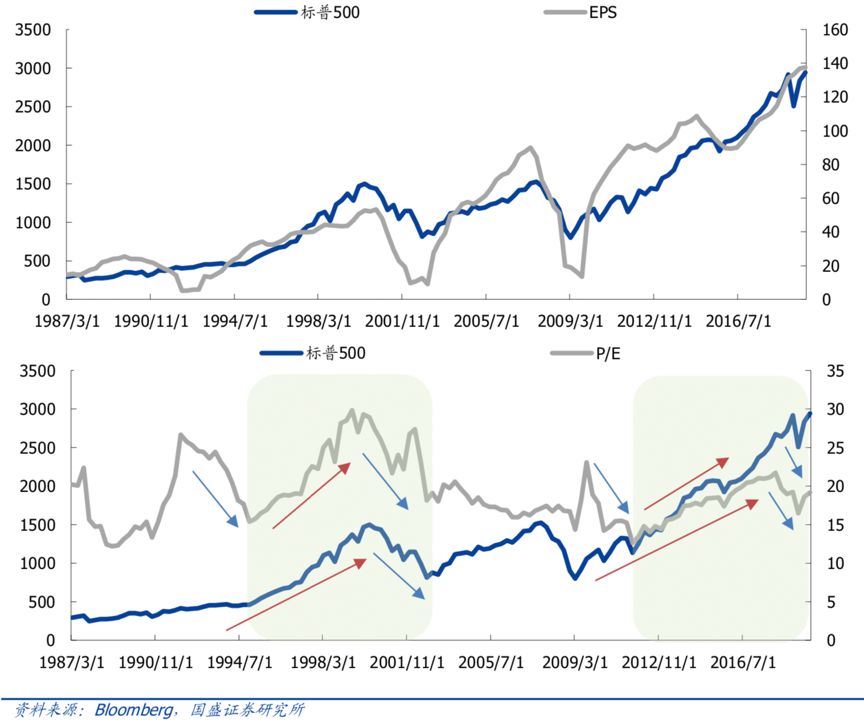

研究A股的投研人员比较喜欢拿美股数据来进行对比,这也无可厚非,毕竟人家股市历史悠久,发展历程中有不少地方值得我们借鉴。但如果照抄照搬人家的回测数据结果,来推导A股的发展历程也是不可取的,不过别忘了对于“外资们”来说那些也是宝贵的“经验”。从另外一方面也能解释,为什么“聪明钱”有时候的表现会出乎意料。下图是美股标普500走势和EPS、PE变动对比,从图中可以看出1995年至2003年以及2011年至今这两段时期,美股的定价体系发生了从PE主导向以EPS主导的转变,PE变动的影响远小于EPS。

由此推导,外资大量流入A股的背景下,是不是也正在经历从PE到EPS主导的过程呢?的确,2017年之前食品饮料行业定价体系大部分时间都是由PE主导,但是2017年之后随着大量外资的流入,情况发生了变化。截止2019年二季度,2017年以来食品饮料涨幅约72%,同期EPS涨幅也差不多在72%,而PE涨幅仅为6%。所以尽管PE处于历史百分位高估,但是市场更看好的其实是食品饮料板块较确定性的EPS增长。

那么食品饮料行业近几年来EPS表现到底如何呢?从下图可以清楚看出,2012年-2015年经历了明显的快速下滑后,2016年开始明显“触底反弹”,以中证食品饮料指数归属于母公司普通股东的每股扣非收益指标来看,2016年同比增速为9.82%,2017年同比增速为36.13%,2018年同比增速为38.60%,三年来始终保持高速增长,或许是最近三年来食品饮料板块大涨的重要原因之一。

另外,EPS指标对于挑选食品饮料个股来说也有一定的借鉴意义。司令就以中证食品饮料指数前十大重仓股为例来进行说明。权重排名第一的五粮液,2017年基本每股收益同比增速42.59%,2018年增速36.34%,今年来股价大涨172.67%;权重排名第六的泸州老窖,2017年基本每股收益同比增速30.29%,2018年增速32.37%,今年来股价大涨124.34%;权重排名第八的顺鑫农业,2018年基本每股收益同比增速惊人的69.78%,今年来股价大涨114.21%;权重排名第二的贵州茅台,2017年基本每股收益同比增速61.98%,但是2018增速下降到29.96%,所以今年来股价尽管涨幅也有102.79%,但是要落后于五粮液、泸州老窖同期涨幅。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)