【声音】《国人养老准备报告》观点摘要(二):居民金融素养处世界平均水平 群体差异大

二、我国居民金融素养处于世界平均水平,群体差异大

金融素养指理解与金融相关术语和问题的能力,好的金融素养有利于个人做出科学合理的财务决策。经济学家Lusardi 和 Mitchell曾提到,金融素养的高低将影响人们的经济决策、储蓄和投资、债务管理、退休后财富水平等。

(一)受访者的金融素养水平

本次调查通过设置被国际上广泛使用的三个衡量金融素养的标准问题,来考察受访者的金融素养。这三个问题分别考察了受访者对复利、通货膨胀、风险分散三个方面的认知水平。

三个问题全部答对者占受访者总数的24.4%,第一题的正确率为59.79%,第二题为65.58%,第三题为45.92%。整体上看,受访者在对通货膨胀问题的理解方面显示了相对高一些的金融素养,而在对风险分散的理解方面缺乏金融素养。这可能是与中国消费者对银行存款和理财产品依赖度较高,对通货膨胀感受较为真切等原因有关。而风险分散这一与退休财务准备有着更强关联的金融素养,并没有在受访者身上得到体现。

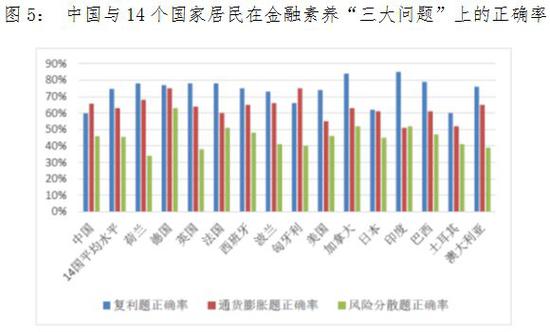

(二)金融素养水平的国际比较

我们将此次调查问卷得到的数据与《The Aegon Retirement Readiness Survey2018》得到的国际调研数据进行了比较。图5表明,中国居民的金融素养和其14个国家的居民相比,并没有呈现出明显的优势。中国居民在通货膨胀问题上有着较为清楚的认知,但在复利上的金融意识不如国际平均水平,在风险分散方面的认知与其他国的平均水平不相上下。

(三)金融素养呈现出群体差异

按照年龄、性别、教育程度、工作状态的不同,将受访者划分为若干个群体,查看这些因素对金融素养的影响。表2反映了各类人群在每个问题上的正确率、“三大问题”全部正确的比例。

由表2可以看出,25-34岁年龄段的受访者表现出了最高的金融素养,在通货膨胀和风险分散问题上都获得了最高的正确率,反映出年轻人对金融知识有着较高的接受程度。总的来说,三道题的正确率随着年龄的上升而下降,其中比较特殊的是55岁以上的人群在复利问题上的表现,达到了66%的正确率,仅次于24岁以下的人群,这可能是因为老年群体对银行业务较为熟悉,比较了解银行理财运作的规律。

从性别来看,男性在三个问题上的表现都优于女性,体现出金融素养的性别差异,这与《TheAegon Retirement Readiness Survey 2018》对世界其它国家的研究结果一致。

在受教育程度方面,总体上来说学历越高的人金融素养越高,硕士学历人群在三道题上都表现出最高的正确率,本科或者大专学历的受访者正确率仅次于硕士,相对来说,博士的正确率并没有以上两个人群高。

按照工作状态划分,全职工作者有着最高的正确率,可能是因为职场人群接触金融知识的机会比较多,有着较强的金融意识。而且整体而言,东部地区受访者金融素养较高,这应该与该地区经济较发达有关,经济发展水平高的地区人们的金融意识相对也会更高。

(本文为腾讯金融科技智库、清华大学老龄社会研究中心、清华大学经济管理学院中国保险与风险管理研究中心撰写的《国人养老准备报告》的观点摘要,由协会理财及服务机构部整理)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)