牛市第二阶段上攻蓄力中?军工、医药等牛股倍出,牛市情绪仍在,你还不上车?点击立即开户,3分钟极速响应,专属福利!助你“稳抓赚钱时机”!

来源:好买臻财VIP

“

好买说:

自3月23日低点以来,中资美元债市场持续修复,债券估值逐步上升,因疫情冲击带来的下跌已经基本抹平,相关的债券指数甚至创出了历史新高。经过4个多月的“V”型行情之后,对于中资美元债资产是该继续选择持有,还是及时止盈退出?

无疑,从收益角度而言,中资美元债与国内债券相比溢价突出,但也因为受各种内部、外部因素的影响,风险特征与常规意义上的债券存在较大差异,其估值波动更大,回撤也更加明显。当前时点看,想要继续通过估值修复增加收益难度较大,收益率下行空间预计较为有限,疫情带来的事件性投资机会正在远去,后续投资策略或收益来源将更多地来自票息及个券交易。

注:如无特别说明,本文所指中资美元债指中资主体在亚洲地区(香港、新加坡等)发行的美元债券。

”

1

中资美元债市场概况

截至2020年上半年末,中资美元债市场存量规模合计达到9866亿美元,年内有望突破万亿美元大关,涉及的债券数量达到2200多只、发行主体780多家。尽管从绝对规模上来看,中资美元债市场规模尚不足内地债总规模的十分之一,但其作为内地债市的补充和延伸,它也以特有的风险收益特征吸引了众多的国内外投资者。

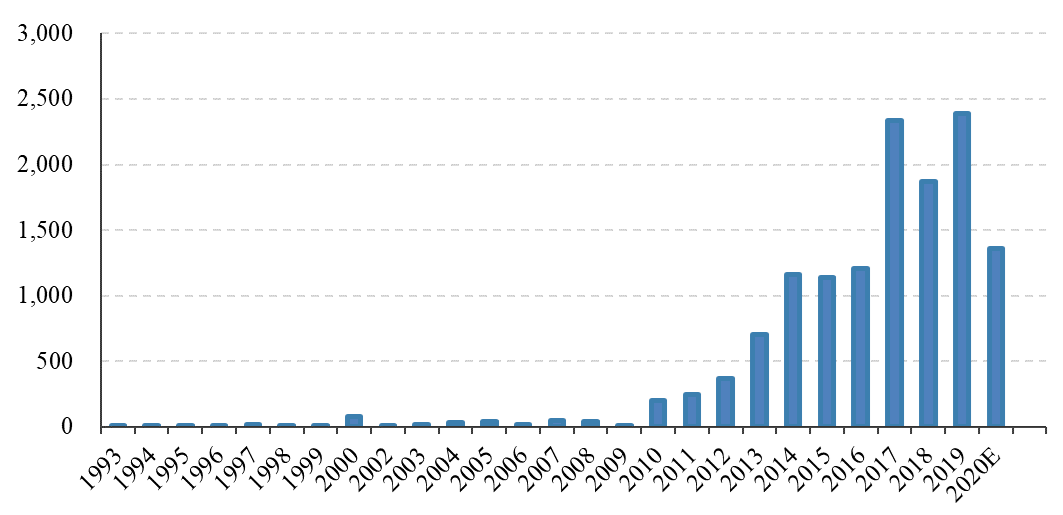

2010年起由于外部环境宽松,人民币逐步升值,中资美元债发行开始大幅增长,当年发行量从2009年的12.5亿美元骤增至197.6亿美元,并在2014年突破1000亿美元,此后每年发行量均保持在千亿级,中资美元债市场才逐步成型,并引起投资机构的越来越多关注,2019年发行量达到2286亿美元,创下历史最高纪录,今年以来发行量累计1362亿美元。从1993年10月越秀地产在香港发行美元可转债以来,中资美元债累计发行规模13000多亿美元。

▼中资美元债历年发行规模(单位:亿美元)

数据来源:Wind,好买基金研究中心整理

数据时间:1993~2020/7/27

从当前存量中资美元债的品种看,企业债规模最大,占比63.12%,金融债为32.12%,可转债占比则最小,仅4.76%。从发行人看,金融企业、地产企业和地方投融平台的债券存续规模占比分别为36.09%、30.67%和9.09%,其他企业规模占比为24.14%。

类型上看,存续债券规模和数量最大的是实体企业,超过6000亿美元,其中包括地产公司、城投平台等;其他金融机构存量1500多亿美元,排名居第二,主要是一些资产管理公司、财务公司等。而股份制商业银行、国有商业银行、政策性银行、城市商业银行和证券公司规模均不大,均不超过800亿元,其对应的存续债券数量也较少。

▼不同类型中资美元债存续情况(单位:亿美元)

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/6/30

▼不同类型发行人中资美元债存续情况(单位:亿美元)

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/6/30

从行业分布情况看,由于大部分中资美元债主体缺乏明确的行业划分信息,较难从整体上对其进行详细的区分,该部分涉及的存续规模约5600亿美元,剩余部分4000多亿美元。

其中,房地产行业中资美元债存续规模最大,合计1578亿美元,市场熟知的恒大、碧桂园、融创、绿地、世茂等房企均为美元债融资的常客。

资本货物行业实际包含的范围较广,既有泰禾、万科、阳光城等地产公司,也有工商银行、中国华融等金融机构驻外分支,此外也包括中石油、中石化等能源领域央企的在港子公司。银行业合计554亿美元,但实际规模应远高于此。

▼不同行业中资美元债存续情况(单位:亿美元)

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/6/30

从单一发行人情况来看,存续规模排名靠前的主体绝大部分为央企,前15大发行人中民企只有3家,分别为腾讯控股、阿里巴巴和恒大集团。最大的为中国石油化工集团,达到405亿美元,腾讯控股以359亿美元居第二,阿里巴巴以203亿美元紧随中国华融。恒大集团以146亿美元存续规模居所有发行人第七、各地产公司首位。

▼中资美元债存续规模排名前15主体(单位:亿美元)

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/6/30

由于中资美元债市场的主要参与者是中资投资人,而不少发行人在境内均或多或少发行过债券,有对应的国内主体信用评级,加上大型央企、国企美元债并不愁发行问题,导致大部分的中资美元债无对应的外部评级,或者无国际评级机构参评。

截至2020年上半年末,在存续的近万亿美元中资美元债中,无国际评级的债券规模占比超过60%,涉及的债券有1500多只。在剩余的有评级的债券中,AA级、A级和BBB级的规模占比分别为1.96%、13.72%和8.89%,剩余非投资级BB级、B级和CCC级占比分别为6.21%、6.35%和0.11%。

投资级的中资美元债主体,基本都是国有商业银行、非银机构和大型国企,只有少量优质民企能获得投资级评级结果,绝大部分的房地产公司、地方投融平台和普通的实体企业都属于非投资级序列,如地产企业阳光城境内评级为AA+,但境外评级为B2(穆迪)。

▼中资美元债境外信用评级分布情况(单位:亿美元)

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020年6月30日

2

中资美元债和公募QDII债基

1、中资美元债风险收益特征

今年突如其来的疫情冲击,导致资本市场出现大幅震荡,中资美元债也未能幸免。但经过3个月左右的回升,其估值也已基本修复。在3月中下旬市场大跌期间,受美元流动性风险、油价大跌以及市场恐慌情绪等因素的影响,不少中资美元债的到期收益率出现飙升。诸多债券,尤其地产类债券的估值大幅下挫,收益率则升至10%、甚至20%以上。

从历史上看,自2006年以来,中资美元债出现过5次较为明显的回调:第一次为2008年次贷危机期间,各类风险资产出现暴跌;第二次为2011年欧债危机爆发;第三次为2015年美联储加息预期上升,加之国内实施汇改;第四次为2018年国内金融去杠杆,融资政策收紧,叠加民企违约风险频发;第五次即今年的疫情冲击引发美元流动性危机。除2018年的调整较为拉锯外,其余4次从低点到修复的时间大致在3-6个月左右。

▼中资美元债境外信用评级分布情况(单位:亿美元)

数据来源:Wind,好买基金研究中心整理

数据时间:2015/12/31~2020/7/27

从此次疫情带来的冲击看,大致可以划分为3个阶段。初期为2月份,当时国内疫情处于爆发期,停工停产使得市场对经济预期转向悲观,企业经营盈利和现金流情况可能面临恶化风险,该阶段投资级债券受影响并不明显。

中期为3月初至中旬,期间新冠肺炎疫情扩散至海外,欧洲沦为重灾区,美国也开始爆发,风险资产短期内快速下跌,中资美元债也跟随下挫;后期为3月中旬至下旬,以美联储为代表的各主要国家的央行纷纷下调基准利率,美联储启动无限量宽松政策,并在二级市场买入证券以提供流动性稳定市场,但资产仍在惯性下跌。

3月23日起,随着流动性危机的缓解,市场开始企稳,中资美元债市场也从底部逐步回升。截至7月初,中资美元债基本完成了“V”型估值反转,与历史上出现的多次回调一样,疫情冲击造成的暴跌得以抹平。

从市场低点到回到疫情前位置,此次修复时间大致经历了4个月时间。以iBoxx亚洲中资美元债指数为例,该指数3月9日开始下跌,19日录得阶段低点223.73,跌幅为7.27%;截至7月7日,恢复至242.33超越了下跌前点位。而iBoxx亚洲中资美元高收益债指数从2月18日的318.88跌至3月19日的276.74,跌幅达到13.17%,该指数于7月2日突破了疫情前点位。如果在低点位置附近投资中资美元债,意味着短期将大概率实现两位数以上的年化收益,相比国内债券市场,短期超额收益将非常可观,投资高收益债券的话,收益将会更高。

跳出此次疫情,从中长期来看,投资中资美元债能获得较好的收益回报,指数业绩表现较国内债券指数的表现也有明显的超额,但风险也相应较高。

以2005年末至今年7月初为时间区间,通过对比iBoxx亚洲中资美元债、iBoxx亚洲中资美元高收益债、中证综合债和中长期纯债基金4只指数的净值走势,不难看出前两者的长期业绩明显优于国内债券市场和中长期纯债基金的总体表现。

▼中资美元债、中资美元高收益债与中证综合债、中长期纯债基金指数净值对比

数据来源:Wind,好买基金研究中心整理

数据时间:2005/12/31~2020/7/27

从具体的绩效指标看,中资美元债和中资美元高收益债指数在近10多年的年化收益分别为6.26%和8.33%,而同期中证综合债和中长期纯债基金指数的年化收益仅有4.09%和4.90%,超额收益分别达到217BP、136BP和424BP、343BP。

▼中资美元债、中资美元高收益债与中证综合债、中长期纯债基金指数绩效对比

数据来源:Wind,好买基金研究中心整理

数据时间:2005/12/31~2020/7/27

但与此同时,中资美元债估值除了受发行人基本面影响外,还受到海外因素、汇率因素、美元流动性等各方面的扰动,其估值的波动性也明显更大,极端事件冲击下,可能出现大幅的回撤。最典型的,在历次中资美元债市场的震荡中,国内债市整体上基本未受到波及,但前者的波动表现则更贴近风险资产。

从绩效指标来看,由于波动率明显更大,中资美元债和中资美元高收益债指数的夏普比率分别为1.58和1.03,而国内中证综合债和中长期纯债基金指数分别达到3.42和3.22。月度最大回撤上,前两者的回撤幅度均在两位数以上,远远超过后两者,中资美元高收益债更是达到-30.57%,几乎可与股票指数并论。

相关系数也显示中证综合债和中长期纯债基金指数与中资美元债的相关性很弱,一定程度上也能说明后者的风险属性。就投资胜率而言,中资美元债资产也要低于国内债券类资产。

2、公募QDII债基

国内投资者投资直接参与中资美元债市场渠道有限,公募QDII基金是为数不多的选择之一。

截至2020年二季度,公募QDII债基共有74只,基金规模合计190.65亿元人民币。其中,人民币份额产品数量42只,基金规模188.54亿元,美元规模则非常少。从投资区域上看,74只基金中为全球的多达49只,亚洲、亚太和新兴市场的分别有9只、6只、2只,而明确投资区域为大中华地区的只有8只,主要是华夏和国泰两家公募基金。

但实际上,从具体投资策略和投资标的情况来看,绝大部分的公募QDII债基底层投资债券都是以中资美元债为主,部分涉及新兴市场国家美元债或亚太非中国区域的美元债,个别在区域配置上会相对均衡,无明显的侧重,例如嘉实新兴市场A1。

从业绩表现来看,由于受到3月份中资美元债市场大幅波动影响,42只人民币份额产品中,有30只录得正收益,但也有12只仍处于亏损状态。

在成立年限满2年,规模在1亿元以上的24只人民币份额产品平均收益为0.51%,中位数收益则有2.28%。今年以来仍有8只尚未“回血”,占比33.3%。

如果以2018年初至2020年7月24日为可比区间,上述24只产品的平均年化收益为4.77%,由于期间经历过2018年的调整、2020年3月份的大跌,加之汇率因素的扰动,该收益水平略高于同期国内中长期纯债基金指数4.69%的年化收益,而同期中资美元债指数和中资美元高收益债指数的年化收益收益则分别为4.93%和3.87%。

在业绩表现居前的基金中可以看到,融通中国概念和长信全球债券收益达到7.63和7.28%,大幅领先指数和市场同类基金,其中前者收益领先的原因之一是基金经理会对汇率风险主动管理,以降低净值波动及回撤,而华安基金产品业绩表现则相对较弱。

▼今年以来业绩回报排名前15的公募QDII债基(亿元、%)

数据来源:Wind,好买基金研究中心整理

数据时间:2005/12/31~2020/7/24

注:成立年限满2年,且规模超过1亿元人民币

从策略上而言,公募QDII债基投资策略大致可以分为3种类型:高收益策略、投资级策略和均衡型策略。

高收益策略主要投资中资美元地产债及城投债,有些基金非投资级债券的占比能到80%,地产债部分持仓占比能到50%,该策略持仓券的票息或到期收益率较高,例如广发亚太中高收益、鹏华全球高收益债。

投资级策略则以金融债、大型央企、地方国企,以及投资级的城投债券为主,收益不高,但产品抗风险能力较强,净值波动较小,如工银瑞幸全球美元债。

均衡型策略可细分为券种类型和投资区域两种,前者兼顾高收益和投资级债券,攻守兼备,如融通中国概念;后者则中资和非中资占比相对均衡,区域风险暴露不突出,如嘉实新兴市场A1。也有基金兼顾两方面,如南方亚洲美元债。

▼部分公募QDII债基策略概况

数据来源:Wind,好买基金研究中心整理

数据时间:2005/12/31~2020/7/27

注:投资策略信息主要来自今年一季度,不代表当前实际策略情况,且比例数据为概数。

3

总结

就估值而言,整体上看当前中资美元债收益率水平不高,仅有3.39%,投资级债券更是只有2.44%。但其中的高收益债的收益率依然达到8.81%,房地产债的收益率也有6.53% ,估值尚处于历史相对较高水平,相对国内仍有较为丰厚的溢价。

结合期限来看,中短端的收益也较为可观,但可能存在部分瑕疵券拉高了其收益水平。

▼Marki t iBoxx亚洲中资美元债指数概况

数据来源:Wind,好买基金研究中心整理

数据时间:截至2020/7/27

从当前各类品种的估值水平来看,以及中长期的角度,投资中资美元债仍有望获得较高收益。

经过3个月左右的修复,此轮中资美元债的事件型投资机会已经基本过去,寄希望于赚债券估值修复的钱空间有限,未来投资收益将主要来自票息及交易操作。

同时,中资美元债价格(估值)除自身因素外,容易受到外部因素的扰动出现较大幅度的调整,其波动性和回撤远超国内债券市场,然而也有可能带来一些阶段性的投资机会。

此次调整主要源于疫情造成的美元流动性冲击,虽然部分行业和发行人经营和财务情况短期有所冲击,但在国内经济快速恢复下并未出现信用风险扩散的现象,投资中需警惕的主要还是个券风险。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)