【基金经理PK:董承非、傅鹏博、朱少醒、刘彦春等,谁更值得托付?】买基金就是选基金经理,什么样的基金经理值得托付?哪些基金经理值得你托付?怎么才能选到好的基金经理呢?2020金麒麟最佳基金经理评选,快给你心仪的基金经理投票吧!【投票】

来源:华宝财富魔方

1. 有色行业一季度整体业绩回顾

1.1. 行业总体净利润下滑明显

有色协会统计的3月有色金属景气指数16.6,处于偏冷区间,2020Q1行业企业信心指数44.8,较2019年四季度回落4个基点,处于3年来最低点。投资同比下降,铝材出口降幅收窄。1-3月,有色金属工业投资同比下降11.4%,其中矿山采选投资同比下降10.8%,冶炼加工投资同比下降11.6%。出口铝材112万吨,同比下降12.2%,降幅比1-2月收窄8个百分点,未锻轧铜及铜材出口22.3万吨,同比增长3.5%

有色金属行业2020Q1营收保持稳定增长,归母净利润下滑明显。2020Q1实现营业收入3659亿元,同比增长3.6%;实现归母净利润38.41亿元,同比下滑50.6%。2020Q1下滑的主要原因是疫情导致工业金属和稀有金属价格暴跌以及企业年后复工延缓,冶炼企业关停及开工率下降,显示行业开始步入出清阶段,另外因企业身处于微利状态,宏观经济的疲软导致销售不畅,加工费下跌,部分企业由盈转亏。

受金属价格下跌影响,企业利润率水平逐渐下滑。自2017年达到周期顶部以来,有色金属行业利润率整体进入下行通道,其中2019年毛利率9.1%,2020Q1进一步下跌至7.8%。2019年净利率触及0.8%低点,2020Q1回升至1.4%,主要原因是行业实际所得税率较2019年降低24.5pct。

1.2. 有色行业上市公司Q1业绩:黄金行业表现突出

有色金属行业中有 29 家企业在2020 年一季度同比19Q1业绩增长。黄金行业公司表现突出,中金黄金、银泰黄金、山东黄金、紫金矿业等均录得业绩正增长。稀土磁材是另一个在金属价格波动背景下表现稳定的板块,正海磁材、金力永磁、北方稀土、天通股份实现业绩增长。得益于钴金属价格在 2020年Q1出现反弹,华友钴业、洛阳钼业、寒锐钴业盈利情况均出现好转。

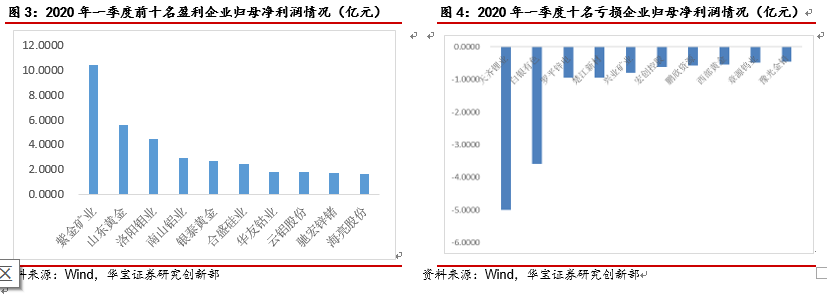

前五名盈利企业(归母净利润)分别为:紫金矿业(10.40亿元)、山东黄金(5.63亿元)、洛阳钼业(4.48亿元)、南山铝业(2.93 亿元),银泰黄金(2.74亿元)五家龙头企业盈利占全行业比重为52%,前十家企业盈利占全行业比重为75%,在行业下行阶段龙头效应进一步凸显;龙头企业优势体现明显,未来具备扩张潜力。

20年一季度,34家企业亏损,亏损归母净利润总额20.5亿元,19年一季度,16家企业亏损,亏损归母净利润总额6.4亿元。前三名亏损企业(归母净利润)分别为:天齐锂业(-5.00亿元)、白银有色(-3.59亿元)、楚江新材(-0.94亿元),其中楚江新材Q1出现亏损主要因公司按订单备产,但铜价急剧下跌,公司出于谨慎考虑,经减值测试后公司计提存货准备7783.48万元所致。根据一季报预计,Q2伴随市场需求逐步回暖,金属基础材料及军品业务盈利空间扩大且公司铜板带产品升级、产能置换及智能化改造项目建成投产后,产销规模持续增长,2020年1-6月预计归母净将达到1-1.5亿元。

2020年一季度,有色金属板块总库存2740亿元,同比增加287亿元,增幅17%,主要是洛阳钼业收购合并IXM贸易公司增加123亿元,江西铜业和云南铜业存货大幅上涨导致铜行业存货同比增加153亿元。自2016年以来,行业库存水平不断增加,主要是龙头企业的持续扩张带来库存水平的上升,预计后续将经历去库存阶段。2020年一季度,有色金属板块整体负债率为57%,同比增加1个百分点。受金属价格同比下滑,行业盈利水平回落,但总体盈利水平仍较强劲,企业投资活动复苏带来经营杠杆自2015年持续下滑后出现回升,受新能源板块下游需求的拉动,锂、钴、电池材料等新能源材料企业前期的持续扩张带动负债率的上行,电解铝以及锂板块资产负债率整体维持在60%以上。其中锂板块资产负债率快速提高,一方面受天齐锂业收购资产导致负债率快速上升影响较大,另一方面也与 2018年以来碳酸锂价格快速下跌,利润快速下降有关。天齐锂业负债率过高导致近期或将出售对美国锂矿商Albemarle出售西澳大利亚Greenbushes矿的全部或部分股权。

2020年一季度,有色金属板块企业经营活动净现金流为186亿元,同比增加96 亿元;投资活动净现金流-356亿元,较去年同期的-245亿元相比,净流出增加,主要是企业并购行为增加以及资本开支增加。

1.3. 2020Q1有色行业上市公司估值对比

截止 2020 年5 月7 日,有色行业整体 PB 为2.05 倍,近 5 年行业平均 PB 为2.75 倍,中位数2.78 倍,当前PB 均低于历史平均值及中位数。分子版块看,黄金版块最新PB为2.8,近5年行业平均PB为2.79,基本持平。磁性材料版块PB为2.88,近5年行业平均PB为3.06,接近均值;稀有小金属子版块PB为2.76,近5年行业平均PB为4.75,当前PB处于历史低点。

从板块横向对比看,有色金属板块市盈率(整体法)为35.0倍,高于各行业平均值26.1倍;有色板块2020年预测净利润(算数平均)约为6.8亿元,排在申万一级行业第21位(共29个一级行业),是2019年行业净利润(算术平均)1.29亿元的5.3倍。从历史估值方面看,截至2020年4月30日,有色金属行业滚动PE为35.0倍,远低于历史平均估值水平(44.1),相较于2019年底的39.0有所下滑。主要是由于:铜、铝价格暴跌导致相关公司市值大幅下滑;2019年底市场透支金价未来五个月的涨幅,导致2020年以来黄金行业整体估值有所回落;工业金属、稀有金属走势疲弱,市场悲观预期推迟估值修复。根据Wind统计数据,剔除负值后有色金属板块2019年底PE为39.0倍,截至2020年4月30日滚动PE 35.0倍,预测2020年PE为27.5倍。其中,工业金属板块2020年预测PE为20.1倍,贵金属板块2020年预测PE为30.7倍,稀有金属板块2019年预测PE为37.2倍,稀土及磁性材料预测PE为51.7倍。从细分板块来看,目前PE估值相对较高的板块是锂(529.4)、镍钴锡锑(60.9)及钨(42.4),均为稀有金属;PE估值相对较低的板块是铝(23.1)、铜(24.1)及铅锌(31.0),均为工业金属。

2. 2020Q2有色企业盈利展望及投资建议

持续看好新材料版块及钴锂版块修复机会。2019年初至今有色板块涨幅靠前的个股主要包括偏成长的新材料公司、新能源汽车行业拉动上游钴锂版块及黄金板块,其中黄金版块上涨26.08,稀有金属版块上涨18.59%。工业金属受到疫情影响及全球经济增长放缓导致的需求下滑,表现不佳,工业金属版块下跌(-10.07%)、其中铜(-1.97%)、铅锌(-2.63%)、铝(-1.37%)。二季度面对全球疫情影响的不确定性,我们认为有色板块上市公司二季度业绩仍旧承压。申万有色板块有16 家公司对2020 年中报业绩作出预告,其中赣锋锂业、楚江新材业绩预增,其中赣锋锂业预计 2020 年上半年归母净利润 1.4 亿元~2亿元,对应Q2 单季度归母净利润1.3~1.9 亿元,同比增长 207%~346%;楚江新材预计 2020 年上半年归母净利润 1~1.5 亿元,对应 Q2 单季度归母净利润 1.9~2.4 亿元,同比增长 30%~64%。此外,基本金属版块中,洛阳钼业一季度该公司实现营业收入约人民币223.8亿元,同比增长400%,归属于母公司净利润4.48亿元,同比增长39%,公司主营业务中,钴销量同比大增50%,得益于海外矿销售团队的整合,预计二季度铜、钴价格修复,公司利润有望持续增长。新材料版块中,受益与中芯国际回归科创板、国家建立科创中心等政策扶植利好不断,促进科技产业链国产化替代加速,半导体产业链上游包括菲利华等新材料公司致力于半导体材料国产化替代,预计业绩也将受益于国内科技产业链景气度提升。

3. 风险提示

疫情情况继续恶化,疫情影响全球经济活动。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)