来源:华宝财富魔方

分析师 / 李真 ( 执业证书编号:S0890513110002)

研究助理 /王方鸣

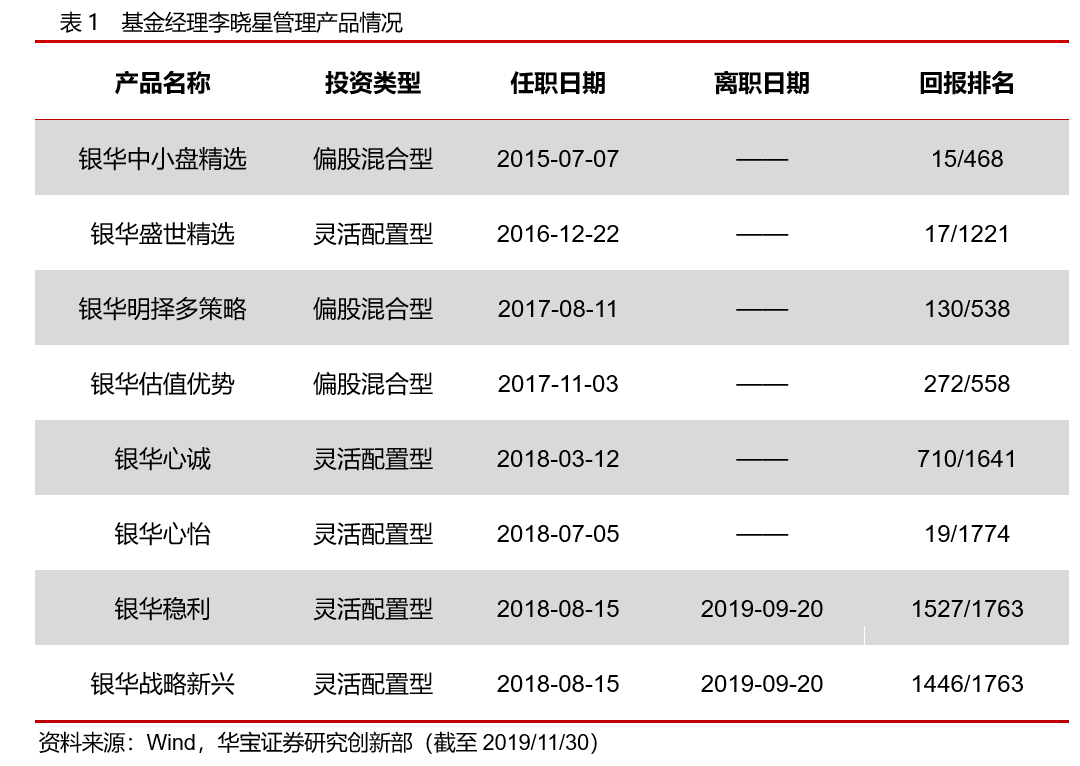

1. 基金经理李晓星

李晓星,剑桥大学与帝国理工大学双硕士,曾任职于ABB有限公司,历任运营发展部运营顾问,集团审计部高级审计师等职务。2011年2月加盟银华基金管理有限公司,历任行业研究员、基金经理助理,负责新能源、电力设备、汽车、有色金属和中小盘的研究工作。2015年7月起任银华中小盘精选基金经理。截至2019Q3基金经理在管公募规模129.24亿。

李晓星的核心投资方法可以总结为四个步骤:选择景气度向上的行业——选出利润增速快的公司——则业绩增速快的公司中寻找合理估值的个股——行业上下游调研,寻找预期差。其中观层面入手,寻求高景气行业的方法在投资上体现出高效的行业配置能力和较强的业绩进攻性;同时,李晓星的“核心基金经理团队制”保持队员选股理念一致无内耗,研究员负责个股超额、基金经理决定行业超额的架构尽可能使得中观、微观相结合,团队协同作战。

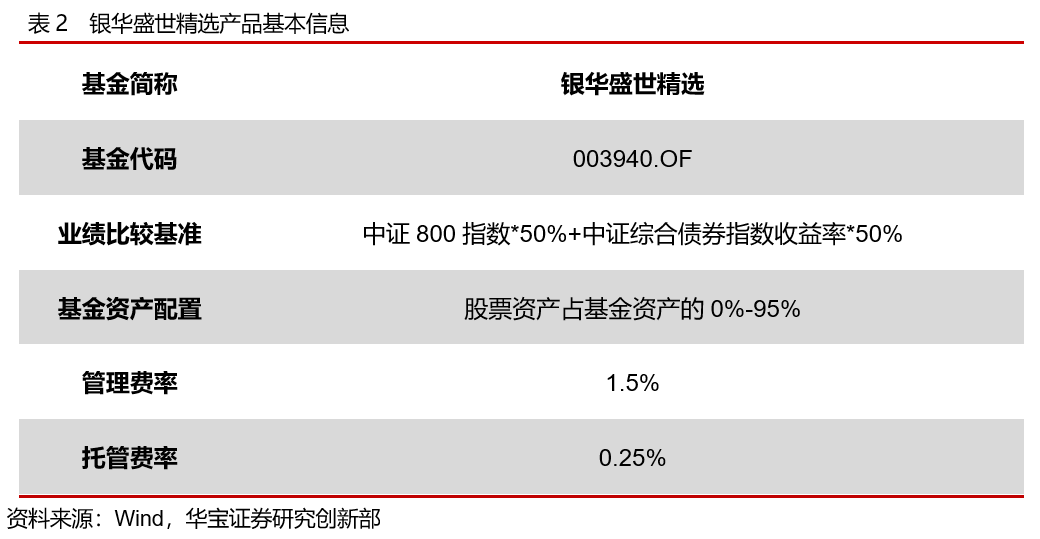

2. 代表产品:银华盛世精选(003940.OF)

2.1. 银华盛世精选基本资料

银华盛世精选(003940.OF)成立于2016年12月,是银华基金旗下的一只灵活配置型基金。根据Wind数据,基金成立以来(截至2019/11/30)总回报70.51%,超越比较基准60.48%。现任基金经理李晓星自2016年12月开始任职,当前规模(截至2019Q3)45.21亿。产品的部分要素信息如下:

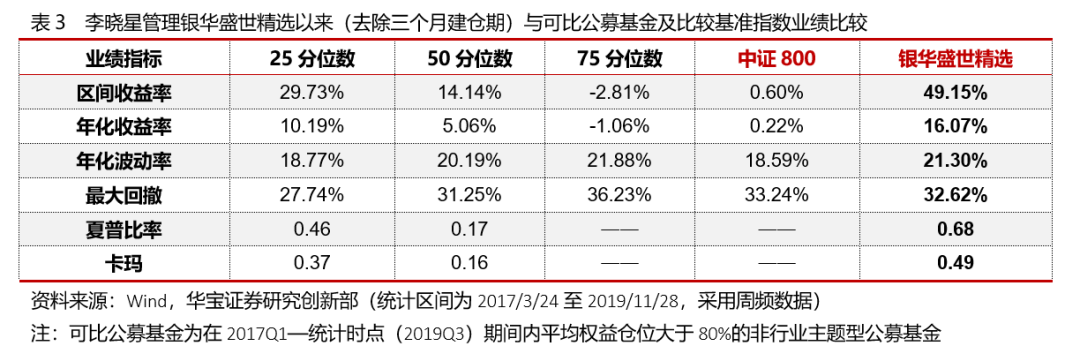

2.2. 基金业绩

2.2.1. 任职期间整体业绩表现:超额收益突出,风险水平偏高

由于基金经理在任职期间内均保持80%以上的高仓位操作,我们将2017Q1-2019Q3期间内平均权益仓位大于80%的非行业主题型公募基金作为银华盛世精选的可比较公募基金样本。

任职期间超额收益突出,风险指标水平偏高,风险调整后收益居前:在李晓星在银华盛世精选整个任职期间内,从收益指标看,超额收益表现亮眼,任职期间收益率远高于可比公募基金样本top25分位数水平,同时也远超中证800比较基准;从风险指标看,年化波动率处于可比公募基金75分位数水平、高于比较基准指数,最大回撤略高于50分位数,接近指数水平,整体风险指标表现居中偏后;在风险调整后收益方面,基金虽然在风险指标表现居中,但是收益指标远远领先,因此风险调整后收益仍然居于前列。

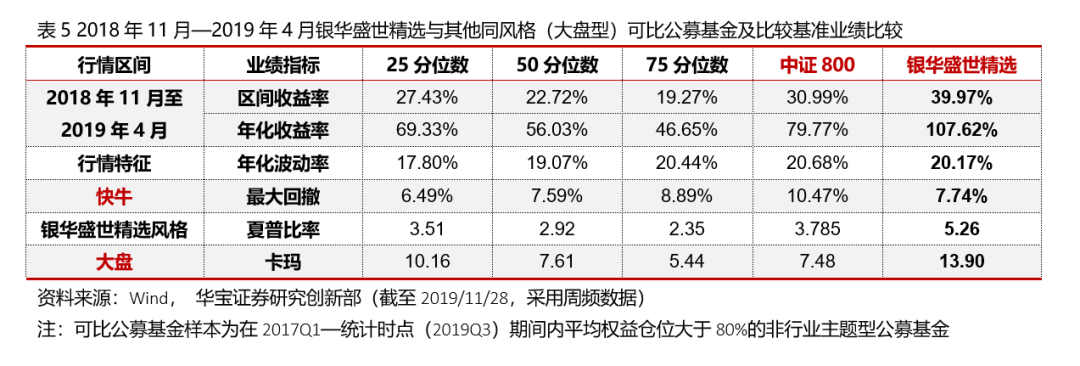

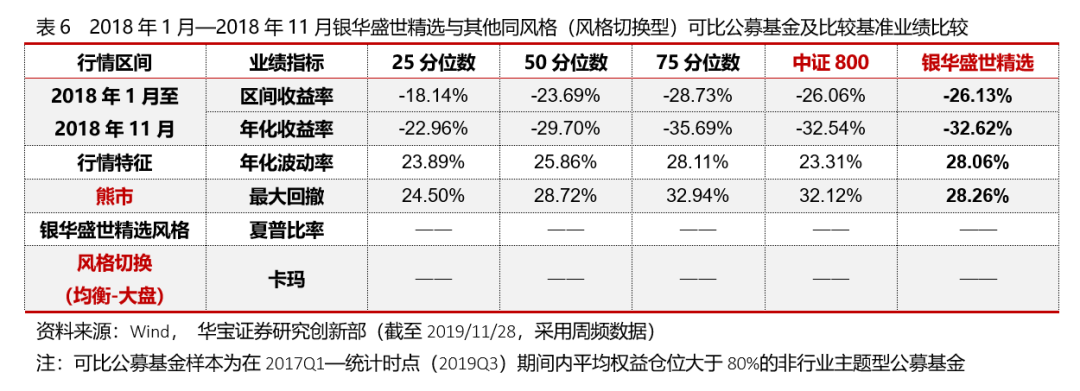

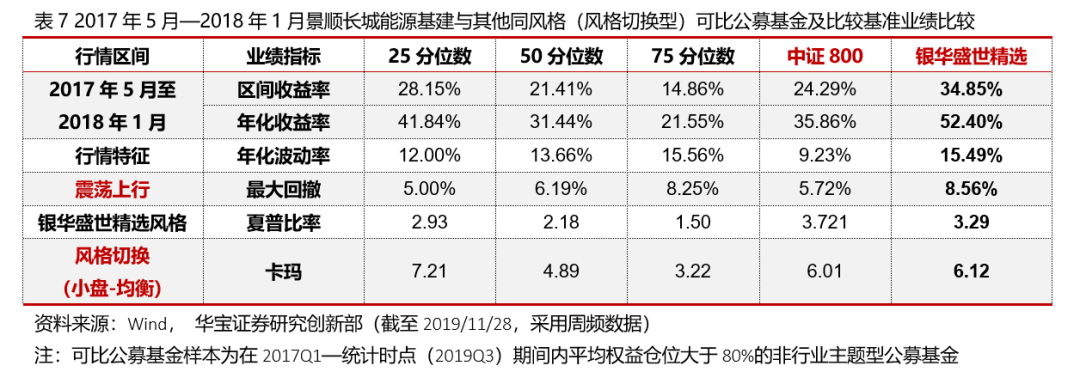

2.2.2. 不同行情阶段风格与业绩表现:震荡与上行市场中进攻充足

方法:我们将基金经理管理期间的历史行情特征划分为宽幅震荡、熊市、快牛与震荡上行四个区间段,以考察基金在不同市场环境下的业绩表现。同时,我们通过Sharpe模型净值回归方法,在每个时间段将银华盛世精选同与该基金大/小盘风格相同的可比公基金的业绩相比较,从而可观察出在同类风格的公募基金中,银华盛世精选的表现情况。

考察结果:早期风格切换,后期大盘风格稳定;在震荡和上行市场中超额收益稳定靠前,波动率持续偏高,下行市场中跌幅与指数接近:基金在多个震荡、牛市区间表现出强阿尔法能力,在2017上行真的行情、2019快牛和宽幅震荡行情中,基金在收益指标上均表现亮眼,进攻力充足,展现出充分的业绩向上弹性;但是在2018年的熊市中净值跌幅较大,与中证800指数水平相当。在各个行情阶段的下行风险表现上,基金几乎在所有的行情阶段内波动率均处于可比公募75分位水平的高位,最大回撤水平在50分位附近。从历史结果看,基金总体超额收益来源于震荡或震荡上行市场中的进攻弹性,在下行风险控制上较为一般。

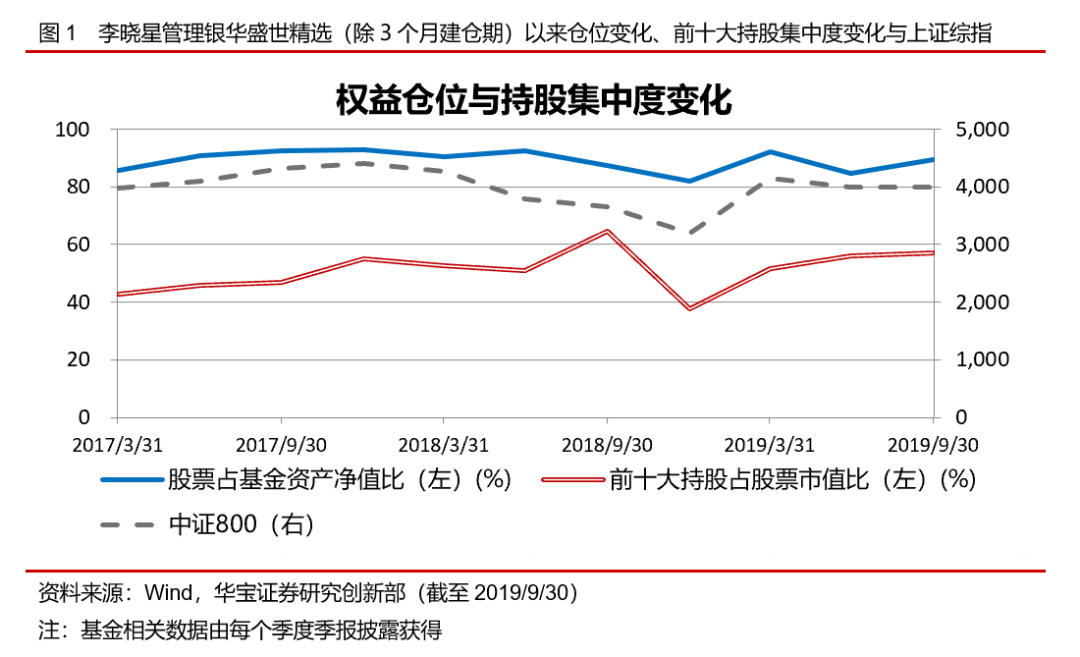

2.3. 仓位与持股特征:保持高仓位,集中度与换手率适中

保持高仓位:尽管银华盛世精选为灵活配置型基金,基金经理仍然保持高仓位、淡化择时的操作,多数时间仓位维持85%左右的高位;

整体换手率适中,2017、2018下半年换手率升高:基金经理自管理以来年化换手率在10倍左右,整体而言属于较为中等的水平;在2017年下半年、2018年下半年换手率有明显升高,可能与2017年期间基金规模净申购显著增长、2018年下半年基金经理调整持仓结构及基金份额缩减有关。

持股集中度适中:基金前十大持股占比常年维持在50%左右,集中度适中,体现出基金经理所讲“分散化持股,避免集中持股的风险”的风险控制手段之一。

2.4. 基金风格回溯:小盘转向稳定大盘,高盈利成长,组合估值合理

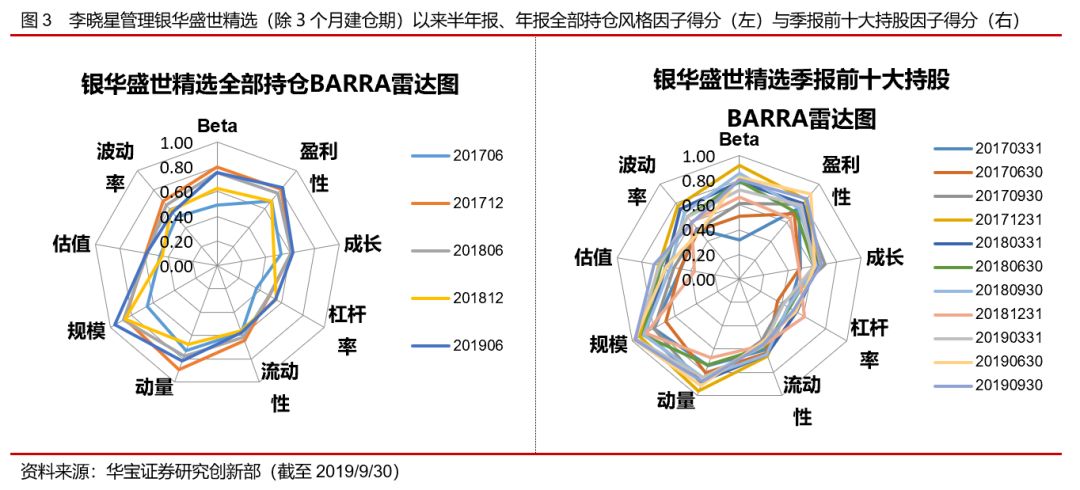

我们使用BARRA模型框架绘制李晓星管理银华盛世精选以来年报、半年报与前十大持仓的基金风格雷达图,并观察各个因子维度上的得分与变化。

早期中小盘,后大盘风格稳定,高成长与盈利,估值适中,动量明显:在大小盘风格上,基金在2017年中旬前持仓偏中小盘风格,在2017年下半年开始逐渐过渡到鲜明、稳定大盘风格;在盈利、成长等基本面因子上持续稳定保持高得分,其中盈利因子比成长因子得分更高、更稳定,体现出基金经理在选股上对业绩基本面的较高要求;在估值因子上保持中位数水平,动量因子暴露多数时期较高:基金经理选股不追求好公司低估,只求合理估值与性价比,同时所选个股多数在前期已有相对强势的表现,更多为右侧买入。

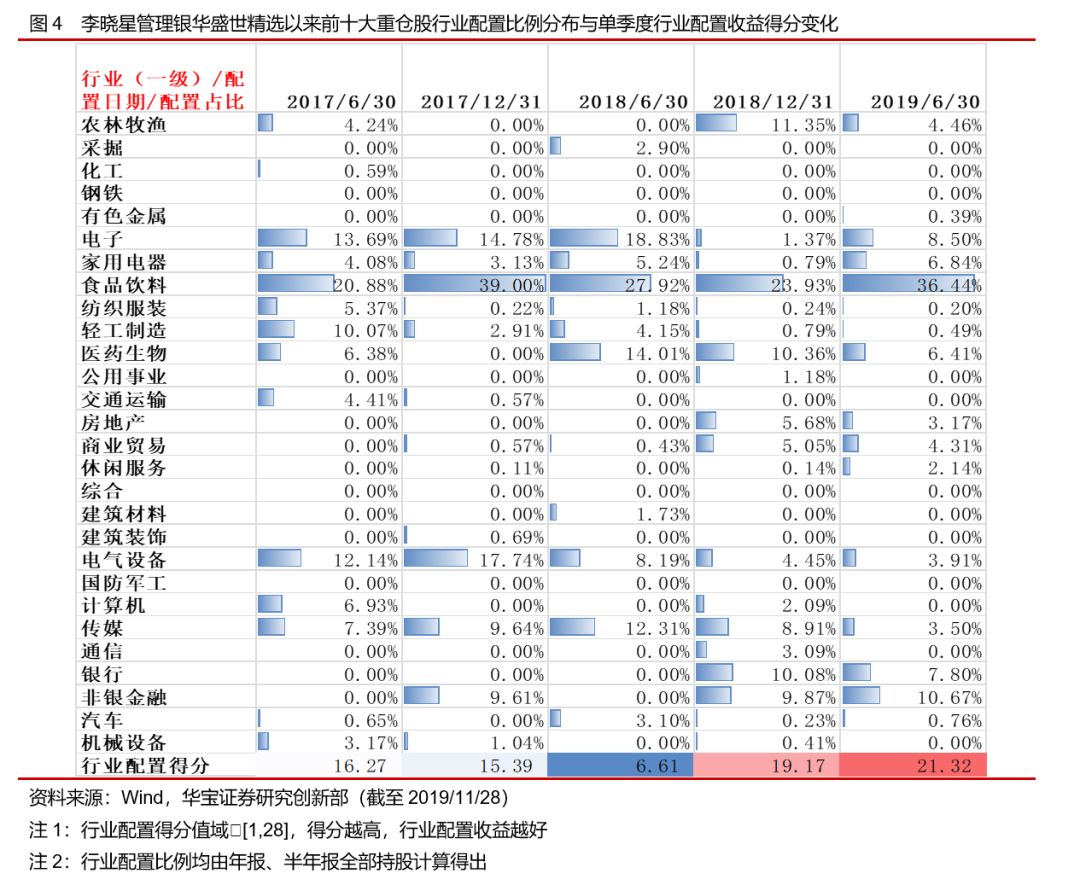

2.5. 行业配置及行业轮动:长期成功重仓白酒,行业能力圈较广

我们以申万一级行业分类(共28个行业)分析基金经理李晓星管理以来的行业配置情况:

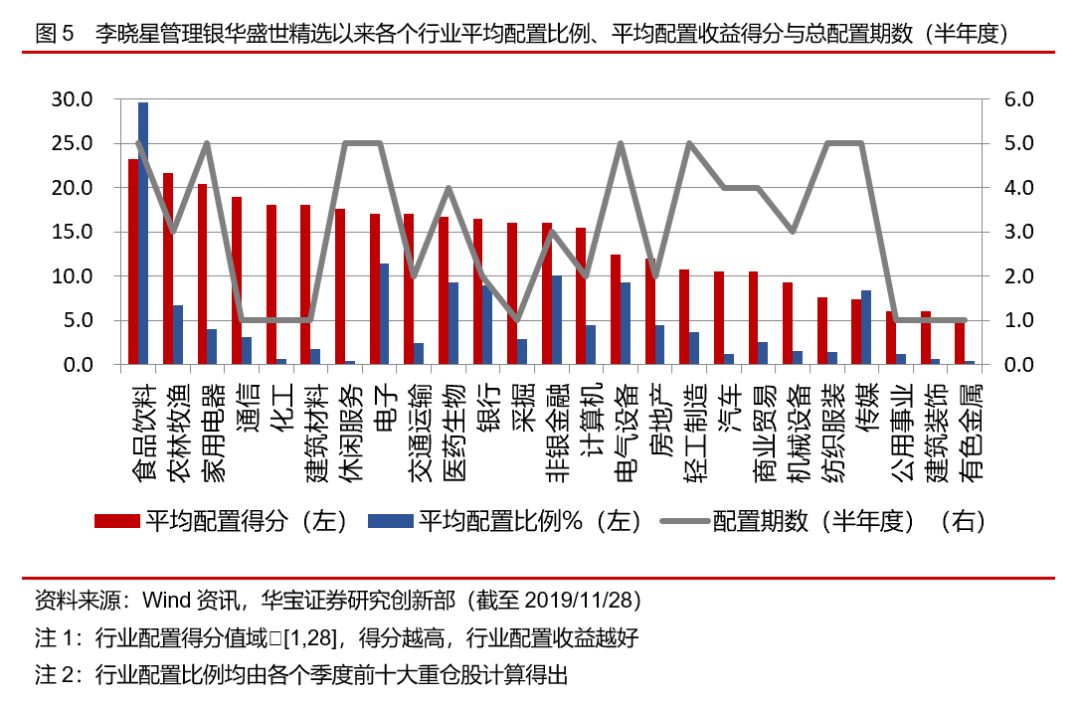

行业能力圈广阔,消费+科技均有布局;整体行业配置能力强,长期重仓食品饮料+部分行业切换配置,2018年行业配置表现阶段性下滑:从中观角度入手,选择景区度向上的行业,结合估值的判断进行行业的切换,是李晓星的核心投资方法之一。从具体配置情况看,李晓星所管理的基金历史在食品饮料、电子、医药、电气设备、传媒、农业、金融等多个板块均有配置涉及,网罗消费+科技,价值+成长,体现出基金经理及其投资团队广阔的行业能力圈;在行业配置能力方面,基金长期重仓食品饮料+部分行业切换配置,在多个半年度统计阶段的行业配置得分在15分以上,在2018年后更达19分以上,多数时期远高于可比公募基金13-14分的平均水平,整体行业配置能力较强,但是在2018年下半年时期行业配置得分有较明显的下滑。我们将在下文对基金在更多行业板块的配置情况进行分析。

从基金历史配置的各个行业看,基金在一半以上行业板块的平均配置得分在15分以上,其中在食品饮料板块上配置比例最高、期数最多,同时得分也最高,基金经理成功抓住了2017年以来消费板块,尤其是白酒子行业的高景气长牛行情,并进行大比例超配;然而基金经理的行业配置并不仅仅局限于消费:在农业板块上,基金经理在2018年底布局,成功参与猪价上涨推动的农业股行情;在通信、化工、建筑材料虽然配置比例、重仓频率均较低,但是重仓期行业板块均表现相对较好,体现出基金经理捕捉部分短期板块机会的能力。在2018年下半年,基金持有的多个板块估值下杀严重,包括前期较为强势的医药、食品饮料、家电,以及基金前期长期配置的电子与传媒。在2018年下半年的极端悲观市场中,多个高景气板块估值承压遭受回调,对基金业绩造成了较大的影响。

值得注意的是,由于基金经理主要采取自下而上选股的思路,行业配置可能为选股的结果,我们应从个股层面进一步分析基金的持仓情况并与行业配置情况相验证。

2.6. 基金经理选股情况

我们基于基金历史前十大重仓股的个股超额收益(相较于个股所属的行业板块指数)及其配置权重分析了基金经理的选股情况:

2.6.1. 历史行业内选股及各季度选股情况:多数长期重仓行业体现选股阿尔法

各个行业板块选股情况:基金经理重仓涉猎行业较多,超过一半的历史配置行业取得正选股超额收益。

在选股超额为正的行业中:基金经理在有色金属、传媒的选股超额最高,但是行业配置得分不高,基金经理在此两个行业上可能更多出于个股的角度进行配置;其中有色金属板块配置比例、重仓期数均很低,体现出短期参与个股交易机会的特征;在农林牧渔、非银金融、银行、医药生物等阶段性配置的行业中取得正选股超额收益,同时这四个板块在行业配置层面也较为成功;在长期配置的食品饮料、家用电器、电子和电器设备也均取得了正超额成绩,基金经理长期持股部分创造阿尔法能力较强,其中在食品饮料、家用电器的行业配置层面也较为成功。

在选股超额为负的行业中:在化工、交运板块和计算机超额为负,其中化工和交运负收益明显,但是三者的行业配置得分较高且平均配置比例较低;在房地产、轻工制造、建筑装饰和商业贸易的行业配置得分和选股超额收益均表现不佳,但是平均配置比例较低,基金经理在自身相对不擅长的领域谨慎尝试。

从历史各个季度重仓股超额收益看:基金经理在管理期间多个季度获得正选股超额收益,但是在2018年整年的熊市中连续出现负超额收益。

2.6.2. 基金经理历史重仓持股回顾:长短期机会均有捕捉,长期持股收益更佳

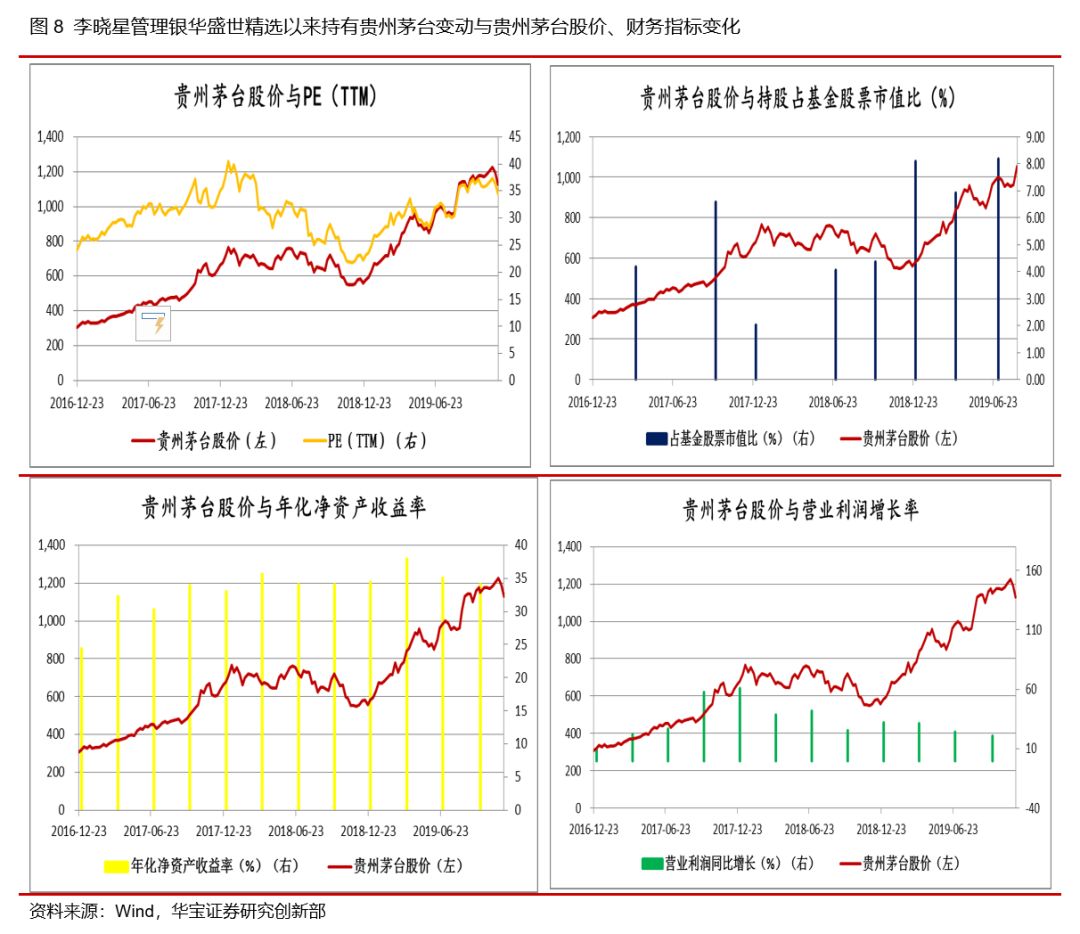

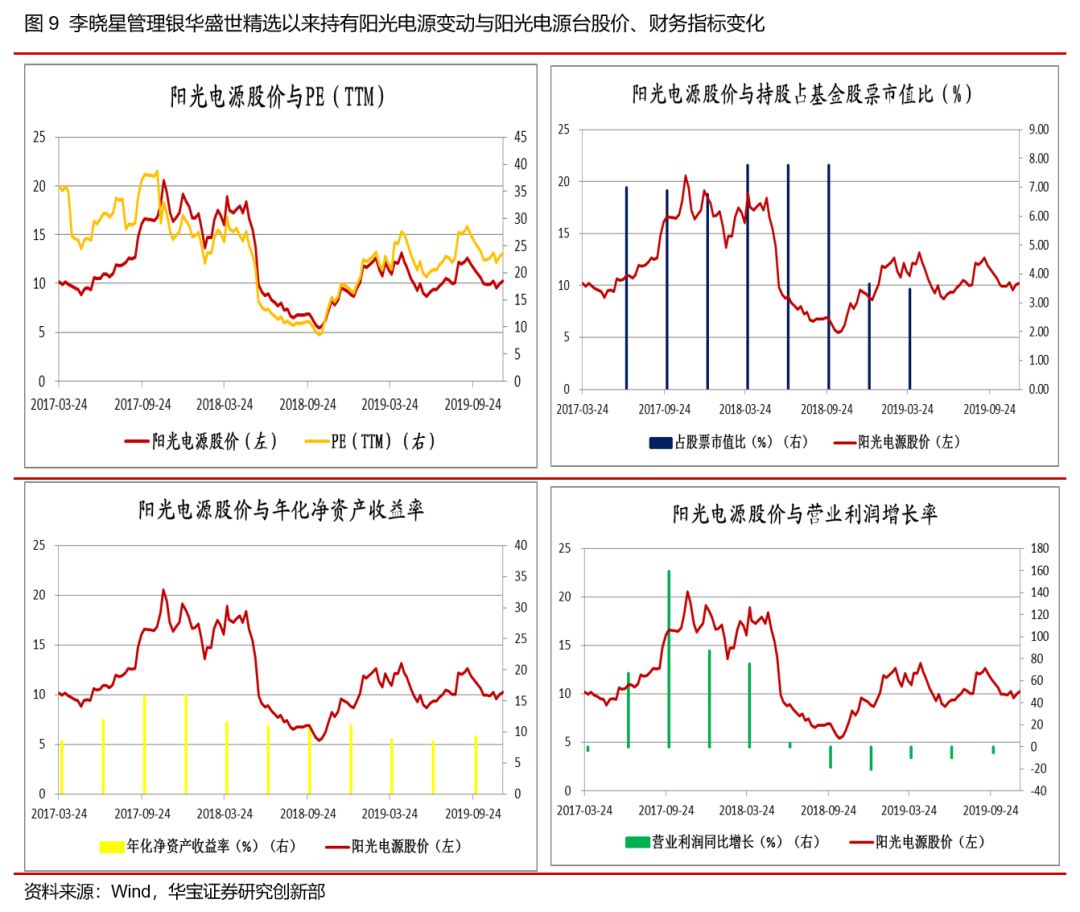

截至当前,基金经理管理银华盛世精选共有11个统计重仓时点,有多于1/3的重仓股重仓3个季度及以上,多数长期重仓股平均超额收益为正,其中相对长期重仓的多只白酒个股如贵州茅台、五粮液、顺鑫农业均有较好的选股超额,平均季度选股超额收益在6%左右;其他重仓如分众传媒、招商银行也较为成功。重仓2个季度的个股有较多录得负超额,如舍得酒业、新宁物流,但是东方财富、宁德时代选股较为成功;在短期1个季度重配的个股中,正负超额选股几乎各占一半,其中有较多录得负超额的个股重仓时间在2018年。

长期重仓贵州茅台,2017年大幅波段操作:从2017年3月(统计开始)重仓贵州茅台。贵州茅台长期净资产收益率保持高水平,业绩增长率在2017年逐步提升,在2018年初增速下降后趋于稳定水平,股价、估值水平在2017年持续升高,进入2018年后下降,2019年后估值修复。基金经理在2017年期间持股比例有较明显的变动,在2018年下半年后开始持续长期持有,并在2018年底股价估值底部区间加仓。

长期重仓阳光电源,早期较为成功,后期未及时撤出风险:从2017年6月开始重仓持有阳光电源。在2017年重仓期间股价、净资产收益率和业绩增长率均有较明显的提升,前期重仓较为成功。在2018年中旬后,受到新能源补贴政策风险等因素影响,股价开始迅速下跌,净资产收益率、业绩增长双双下滑,但是基金经理仍然坚持重仓持有。直到2019年后市场估值有所修复,基金经理进行减仓卖出。

3. 小结

综上,银华盛世精选(003940.OF)在李晓星管理期间超额收益突出,风险水平偏高,风险调整后收益居前,在震荡市与牛市中有充足的业绩进攻性,熊市中回撤与风险与指数齐平。从具体特征看:

仓位、持股与换手:基金经理保持85%以上高仓位、淡化择时操作;持股集中度适中,前十大持股占比保持在50%左右;整体换手率适中,2017、2018下半年换手率升高;

组合风格:在大小盘风格上,基金在2017年中旬前持仓偏中小盘风格,在2017年下半年开始转为鲜明稳定大盘风格;在盈利、成长等基本面因子上持续稳定保持高得分,其中盈利因子比成长因子得分更高、更稳定;在估值因子上保持中位数水平,动量因子暴露多数时期较高,体现出基金经理追求合理估值、偏右侧买入的特征。

行业配置:基金经理行业能力圈广阔,消费+科技均有布局;整体行业配置能力强,长期核心重仓食品饮料+部分行业切换配置。从具体行业的配置看,基金在历史一半以上行业板块的平均配置得分较高,在2017年以来的高景气长牛白酒板块、2018年底开始的农业板块及通信等短期行业机会均有成功的参与。在2018年下半年开始基金持有的多个板块估值下杀严重,对基金业绩造成了较大的影响。

选股:基金经理重仓涉猎行业较多,超过一半的历史配置行业取得正选股超额收益。其中在长期配置的食品饮料、家用电器、电子和电器设备均取得了正超额成绩,长期选股超额收益能力较强;在农林牧渔、非银金融、银行、医药生物、传媒、有色金属等阶段性配置的行业也取得了较好的选股超额收益;在房地产、轻工制造、建筑装饰和商业贸易的行业配置得分和选股超额成绩均表现不佳,但是平均配置比例较低,基金经理在自身相对不擅长的领域谨慎尝试。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)