华尔街见闻

美联储持续缩表、银行存款下降叠加信贷紧缩,美国3月M2货币供应创历史最大同比降幅,为连续第四个月收缩。

银行业危机后,美国货币供应量正以1930年大萧条以来最快速度收缩。

美联储4月24日公布的数据显示,美国3月M2货币供应量(未经季节性调整)为20.7万亿美元,同比下降4.05%,创历史最大同比降幅。这几乎为2月2.2%跌幅的两倍,为该货币供应量连续第四个月收缩。

在疫情期间,美联储向市场注入了天量流动性,导致M2供应量在2021年2月创下了近27%的同比增速纪录,之后美联储开始逐渐放缓流动性的注入,从去年12月开始,M2供应量同比增速开始转为负值。

与此同时,伴随着银行业危机的后遗症,银行存款持续下降以及信贷紧缩,造成了3月的货币供应量极速下滑。

美联储持续缩表与银行业危机的后遗症使M2大幅下跌

美国存款的持续下降为M2下跌的原因之一。

美联储的最新数据,截至4月12日当周,美国存款同比下降6%至17.2万亿美元,为近两年来的最低水平,比一年前减少了约1万亿美元。

与此同时,美国信贷状况出现了历史上最严重的收紧,这进一步导致了M2供应量的放缓。

花旗银行在最新的报告中表示,银行业危机对金融系统的压力将在今年下半年表现的更加明显,信贷紧缩将进一步显现。

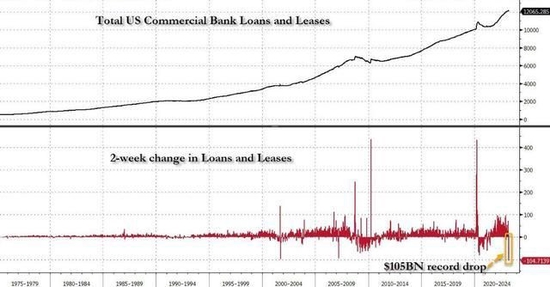

美联储周度披露的商业银行资产负债表格H.8显示,在硅谷银行倒闭后的两周(截至3月22日和3月29日),美国商业银行贷款和租赁贷款出现了有记录以来的最大两周跌幅,表明在银行业危机之后,美国信贷状况出现了历史上最严重的收紧。

华尔街见闻此前提及,一场大规模的、系统性的金融冲击似乎已经避免,但信贷紧缩正在实体经济中显现出来:

工业风向标Fastenal公司称3月份的销售情况较差,特别是制造业领域,此外3月份各收入群体的消费都有所放缓,科技行业的资本支出和股票回购也面临较大的风险。

另一个让M2供应量极速放缓的因素与美联储持续缩表有关。

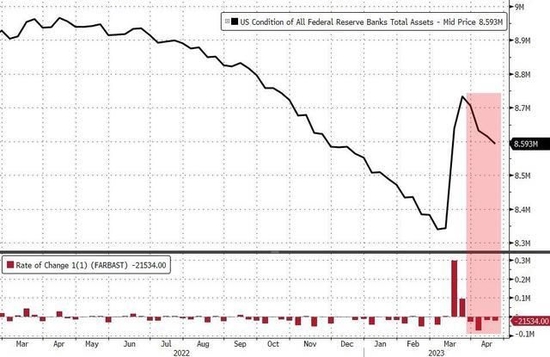

美联储公布的数据显示,截至4月19日一周美联储的资产负债表规模环比前一周缩水215.34亿美元,连续缩水四周。截至4月5日当周,一周内缩减735.58亿美元,创2020年7月以来美联储资产负债表的最大单周降幅。

M2持续下降意味着什么?

有观点认为,M2的下降将进一步推动通胀降温,并可能影响美联储在5月3日的议息会议上的利率决议。

M2货币供应量也为造成美国通胀的关键因素之一。简而言之,经济中流动的资金越少,可供银行放贷以及供企业和消费者借贷和消费的资金就越少,这会压低价格,帮助经济降温,并帮助通涨降温。

野村控股驻伦敦的分析师Vincenzo Inguscio认为货币供应量的下降应该可以解决通货膨胀的问题。

但值得注意的是,3月M2的供应量仍比疫情前高出5.4万亿美元,且M2是否还会继续下降,何时才能更准确地反映在通胀中,一直是个有争议的问题。

“美股大空头”、美银策略分析师Mike Wilson认为:

“M2无疑会对通胀产生影响,但它的作用会滞后很长时间,一般而言会滞后1年。”

经济预测公司牛津经济研究院估计,2023年M2将比2022年下降2%。独立经济学家 Steven Anastasiou在4月的一份报告中表示,如果M2进一步大幅下降,最终美国将迈入通缩。

华尔街见闻此前提及,货币供应量或许也意味着衰退在不远处。

Hanke表示:“货币数量论告诉我们,在M2下降后的6-18个月,经济活动将会出现下滑。”Shedlock则认为,经济衰退已经开始了。

责任编辑:郭建

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)