来源:中金宏观,原研报标题《中金宏观 | 为何美国经济数据弱,就业数据强?》

分析师:刘政宁、张文朗等

机构认为,强劲的就业与‘粘性’工资可能使总需求和通胀迅速反弹,从而让美联储前期紧缩的努力功亏一篑。由此,在劳动力市场强劲的背景下,即使看到经济数据走弱,市场也不应低估美联储紧缩的力度与持续性。

尽管美国GDP连续两个季度环比负增长,但刚公布的7月非农数据显示劳动力市场依旧强劲。如何理解经济数据弱、就业数据强?我们认为有三个可能原因:1)就业数据具有滞后性,还未充分反映需求的下行。2)经济复苏在结构上不均衡,利率敏感部门因美联储加息而受到抑制,但服务需求还有韧性。3)劳动力短缺增加企业‘预防性’雇佣意愿。疫情后美国劳动力供给收缩,企业倾向于多招人、少裁人,从而导致劳动力市场表现强劲。

就业强劲或令美联储货币政策保持从紧态势,为抑制通胀,美联储或还需更‘鹰’。劳动力既是生产者也是消费者,就业强劲加上工资增速高,利好需求,也使通胀难以快速回落。另外疫情后美国劳动力市场摩擦加剧,自然失业率(NAIRU)上升,这意味着美联储需要比以往更大力度的紧缩才能彻底遏制通胀。由此,我们认为市场不应低估美联储加息的力度及持续性,也不宜过早认为美联储会转向宽松。

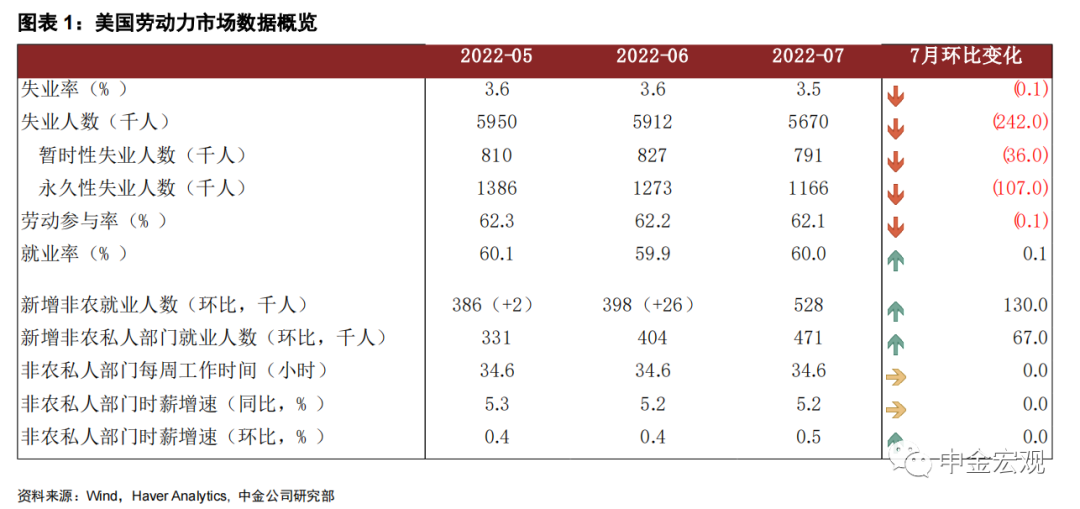

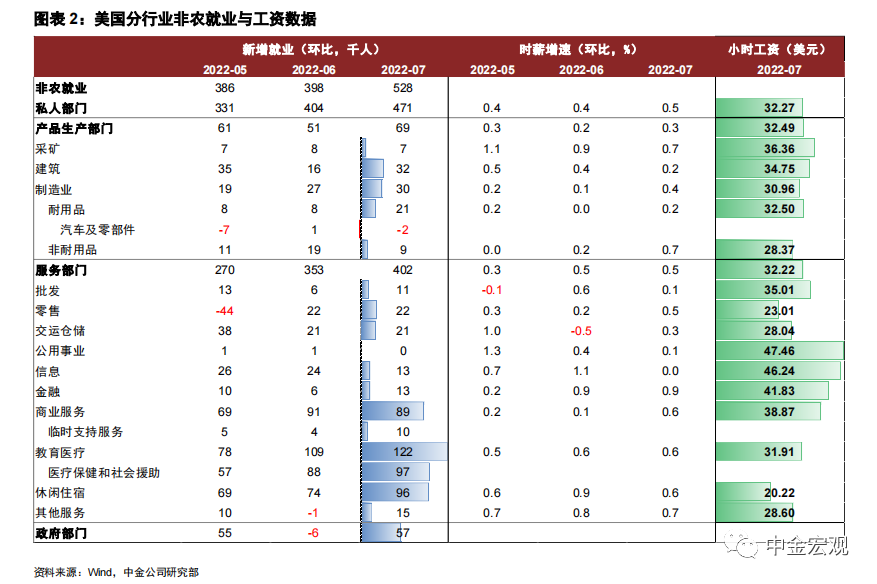

我们先看非农数据:7月新增非农就业52.8万人,大超预期的25万,整体非农就业人口已经恢复至疫情前(2020年2月)的水平,失业率也降至疫情前3.5%的历史低位(图表1)。分行业看,服务业就业增长势头仍非常强劲,休闲酒店业(+9.6万)、商业服务业(+8.9万)、以及教育医疗业(+12.2万)表现都很强,而这些行业距离疫情前的就业水平仍有缺口,未来还有改善空间(图表2)。尽管近期房地产销售投资下滑,且制造业PMI回落,但建筑业(+3.2万)和制造业(+3.0万)就业仍有增加。另外虽然居民商品消费支出也在二季度回落,但与之相关的批发业(+1.1万)、零售业(+2.2万)与交运仓储业就业(+2.1万)也还在增加。

如何理解经济数据差、就业数据强?

我们认为可能有三种解释:

1) 就业数据具有滞后性,还未充分反映需求的下行。历史表明就业指标往往相对滞后,在经济下行初期,企业一般会减少招聘,或者减少员工的工作时间,而非直接裁员,因此需求下行的影响不会那么快地反映在就业上。

2) 经济复苏在结构上不均衡,服务业因复苏较晚,仍存在韧性。本轮疫情后的复苏,房地产和耐用品消费表现非常强劲,但服务业因为受到疫情影响一直未能恢复。年初以来随着美联储加息推升利率,房地产和耐用品消费已出现走弱迹象,但服务业因为前期复苏不充分,仍有改善空间,再加上服务业受利率的影响没有那么大,因此就业还能够保持强劲增长。

3) 劳动力短缺增加企业‘预防性’雇佣意愿,企业倾向多招人、少裁人。供给冲击是本轮疫情影响的主要特征,在美国主要体现为劳动力供给收缩,在欧洲主要体现为能源供给收缩。在劳动力短缺的情况下,为防止招不到人,企业倾向于多招人、少裁人,从而体现为劳动力市场非常强劲。截至目前,美国劳动参与率仍然较低,7月数据为62.1%,较6月下降0.1个百分点,表明劳动力供给在短期内仍难以恢复。

劳动力既是生产者也是消费者,劳动力短缺推高工资,利好居民收入,加大需求扩张的持续性。劳动力短缺虽然也是供给冲击,但与一般的供给冲击抑制总需求不同(比如油价上涨抑制居民消费),劳动力短缺不但不会抑制总需求,反而能够推高工资,支撑劳动者收入与总需求扩张。因此,劳动力短缺情形下,总需求回落的速度或更慢,通胀也会变得更有韧性。从另一个角度讲,当前美国经济放缓的程度还‘不够’,还不足以对通胀产生遏制作用。

更重要的是,疫情后劳动力市场摩擦加剧,自然失业率上升,这意味着未来失业率需要大幅上升才能遏制通胀。自然失业率也被称为非加速通货膨胀失业率(NAIRU),理论上讲,当实际失业率低于自然失业率时,经济实际产出将高于潜在产出,对通胀产生加速作用。而要使通胀得到控制,理论上需要实际失业率高于自然失业率,即以牺牲就业为代价来换取物价稳定。

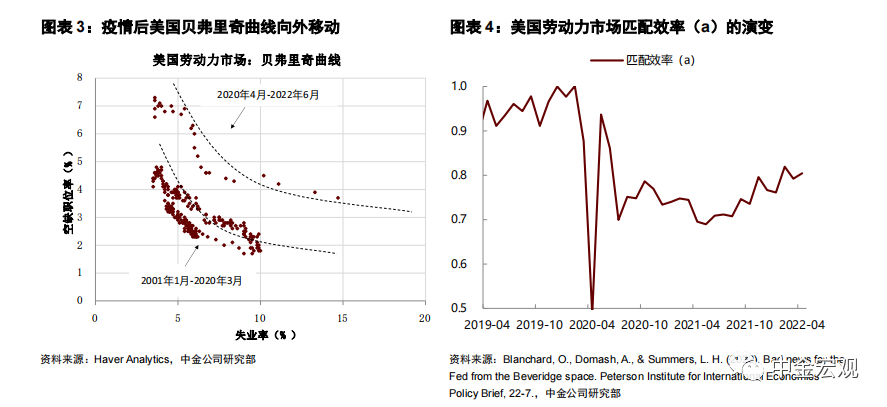

Blanchard & Summers(2022)的研究显示,疫情导致美国劳动力市场摩擦加剧,匹配效率下降,自然失业率显著提升。一个证据是贝弗里奇曲线整体向外移动,即给定空缺职位率水平,失业率变得更高了,由此显示找工作的人与空缺职位更加难以匹配(图表3)。根据他们的计算,从2019年到2022年,美国劳动力市场匹配效率参数从1下降至0.8,自然失业从3.6%上升至4.9%,上升幅度在1.3个百分点左右(图表4)。也就是说,理论上要使通胀得到控制,可能需要实际失业率上升至4.9%以上才行。

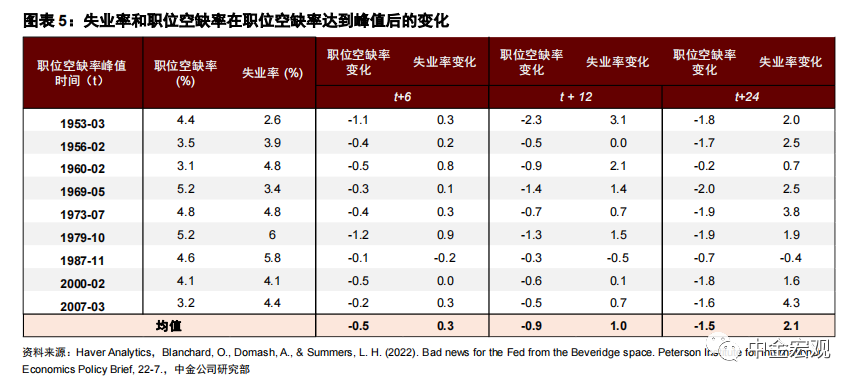

一种观点认为,美国可以在失业率不上升的情况下降低通胀,理由是只要企业招聘意愿下降,劳动力供需缺口就会收窄,工资通胀压力就会大幅降低。但根据Blanchard & Summers的研究,理论上想要实现企业招聘意愿下降(体现为空缺职位率下降)且失业率不上升,劳动力市场匹配效率必须显著改善,贝弗里奇曲线必须向内移动,而这在短期内几乎是很难实现的。

根据他们的研究,历史上空缺职位率下降后失业率通常都会上升,平均来看,空缺职位率见顶后的6、12、24个月内,失业率分别上升0.3、1.0、2.1个百分点(图表5)。往前看,我们认为如果劳动力市场摩擦不能缓解,那么空缺职位率的下降大概率预示着失业率将上升。

最后,我们认为,这次美国经济放缓或与以往不同,从GDP转为负增长(技术性衰退),到劳动力市场‘降温’,再到通胀回落,可能需要经历一个比较漫长的过程。如前所述,这次与以往的一个不同之处在于供给冲击的来源是劳动力供给收缩,这会导致劳动力供不应求,从而推高劳动者工资收入,对需求提供支撑。

另外,服务复苏滞后也会使服务业就业在其他行业就业走弱后仍保持一定增速,从而使劳动力市场整体看上去仍然比较强。两股因素叠加,或使美国经济需要花费较长时间才会进入全面性的衰退,或者说,美联储要想彻底抑制通胀,或需要持续紧缩直至总需求全面放缓。

如果美联储在加息上‘走走停停’,看到某些部门需求走弱就放松,那么强劲的就业与‘粘性’工资可能使总需求和通胀迅速反弹,从而让前期紧缩的努力功亏一篑。由此,在劳动力市场强劲的背景下,即使看到经济数据走弱,美联储也应该维持货币政策从紧的态势,市场也不应低估美联储紧缩的力度与持续性。

近期美联储官员的发言也与上述判断相一致,我们认为不能排除9月继续大踏步加息75个基点的可能性。自7月议息会议以来,部分美联储官员对加息前景发表了看法,其中,2022年FOMC票委、鹰派代表圣路易斯联储主席布拉德倾向于‘提前’大幅加息来确保美联储公信力,并支持在年底时加息至3.75%-4%。

2023年FOMC票委、芝加哥联储主席埃文斯表示,9月再升息50个基点比较‘合理’,但再升息75个基点‘也可能没问题’。旧金山联储主席戴利直言,任何人都不应该把近期的大幅加息视为央行逐步退出加息的迹象。2022年FOMC票委、克利夫兰联储主席梅斯特预计到2023年中期,政策利率将超过4%,目前联邦基金利率区间为2.25%-2.5%,按照她的表态,美联储加息进程或将延续至明年。

责任编辑:郭建

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)