来源:轩言全球宏观

核心观点:

6月资本市场的宏观环境较5月有所变化,这些变化主要体现为政策层面,而宏观经济的形势与5月类似。政策层面的变化有两点,即以保供稳价为主要手段,稳定国内商品价格快速上涨的势头;以提高外汇存款准备金率为信号,释放人民币升值速度应放缓的政策意图。上述措施出台后政策效果较为明显。

综合以上的情况,我们预计未来一段时间,商品涨价趋势不变但斜率明显放缓,建议降低商品资产的配置比例,由超配降为标配。

权益市场的变数在于人民币升值速度放缓后,外资流入规模下降,那么A股在6月可能将会重回结构性机会。周期行业中报业绩可能进一步改善,相关行业机会依然最好。目前资金面依然较为宽裕,即使由半年末的关键时点,但资金利率显著回升可能性低,对流动性更敏感的板块也会有不错的机会。

债券市场的宏观环境正在逐步好转,3季度名义增速将逐步进入回落阶段,价格因素收益率的影响逐渐消退。当前资金面较为有利,半年末时点的扰动不会持久。并且,疫情对国内经济的短期影响可能会集中反映在6月经济数据上,再加上外资持续增持人民债券,利率债配置价值正在逐步回升。另外,股债收益率已经回升至历史25分位数水平。过去10年的经验数据显示,中期内债券的配置价值将好于股票。

4月以来,美国实际利率再度下行。目前,美联储已经明确不会因阶段性的涨价压力而收紧货币政策,美国10年国债利率已经稳定在1.60%附近,而因为基数因素和油价上涨因素,6月美国实际利率仍有下行空间,短期内可以考虑超配黄金。

当前的风险因素依然是疫情的反弹。国内方面,广东省疫情最为严重,而广东又是我国重要的出口省份。境外方面,台湾地区疫情日趋严重,已经对芯片等产品全球供应链的稳定造成不利影响。出口和部分行业的生产将受到影响。再者,国内消费难免会因疫情防控措施趋严也再次受到压制。

风险提示:全球疫情超预期,通胀压力超预期,政策调整超预期。

以下为正文内容:

一、5月资产价格表现回望:人民币升值点燃市场

5月美元兑人民币汇率升值速度进一步加快,外资继续跑步进场。尤其是5月中下旬外资的集中涌入明显激发了A股市场热情。5月Wind全A指数上涨5.1%,涨幅比4月扩大2.9个百分点,美元兑人民币汇率升值1.7%,升幅比4月扩大0.4个百分点。上期所黄金期货价格进一步回升,5月上涨6.4%,比4月扩大2.9个百分点。

实际上,从4月起A股和人民币汇率就已经有所回升,但由于国际资金始终对美联储提前收紧货币政策有担忧,因而5月中上旬外资流入A股速度反而有所放缓,5月6日至21日,陆股通累计净买入规模仅为37.52亿元,同期美元兑人民币汇率升值0.6%。5月剩余交易日内陆股通净买入规模达到520.25亿元,日均86.71亿元,是历史均值的9.3倍,也是去年4月以来日均规模的5.4倍。短期大规模资金的流入,直接推动人民币汇率升值1.1%,也导致A股指数快速上行。5月21日至31日,上证综指从3486点上涨至3615点,涨幅达到3.7%。

从A股主要指数看,5月表现最好的是科创50指数,当月涨幅为9.1%,其次是中小盘指数,当月涨幅为7.0%。环比增长速度最快的是上证50指数,5月上证50指数涨幅扩大5.9个百分点至4.6%,其次是中证100和中证500指数,涨幅比4月分别扩大2.9个2.8个百分点。各类市场风格5月均有不同程度上涨,尤其成长和消费风格居前,分别上涨6.4%和5.1%。

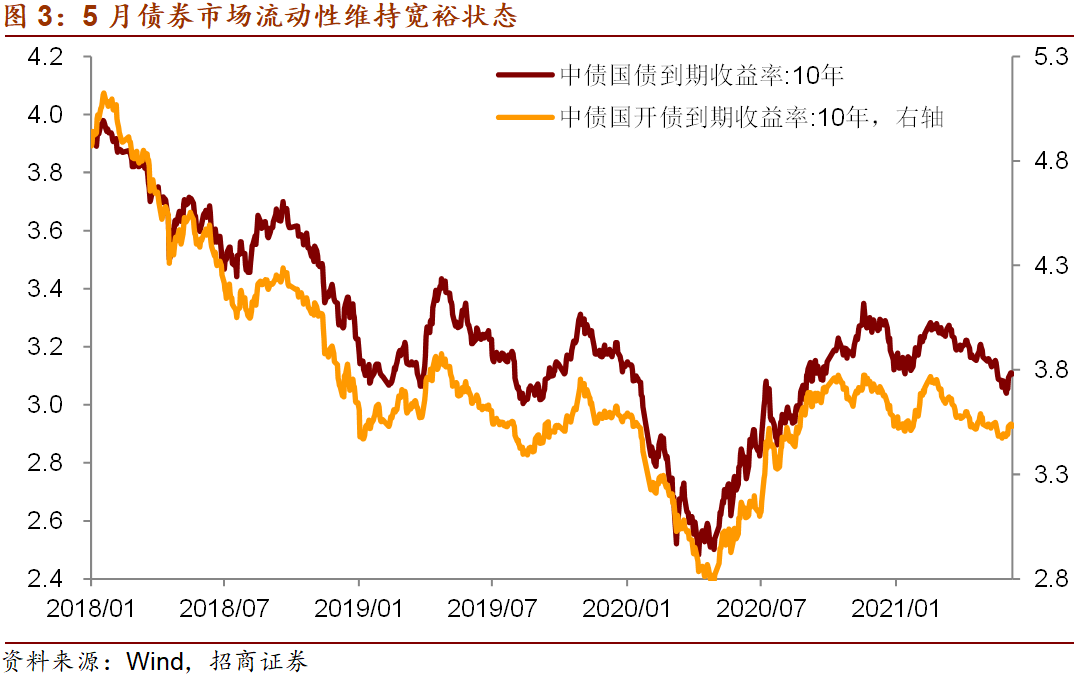

5月银行间市场资金依旧较为宽裕,中债AAA商业银行存单3月期和1年期到期收益率分别上月下跌3.2%和1.3%。10年期国债收益率5月下行12bp至3.04%,这是去年9月以来的最低水平。

国务院常务会出台保供稳价措施对5月商品价格走势造成明显影响。南华综合指数涨幅收窄至0.9%,南华金属指数涨幅收窄10个百分点至零涨幅,工业品指数由涨转跌,只有贵金属指数涨幅进一步扩大1.7个百分点至6.1%。今年以来南华金属指数涨幅高达21.1%,工业品指数涨幅为19.4%,但5月至今二者的涨幅已经收窄0.6%和1.6%。可见,近期行政措施对价格的管控起到了明显的成效。

二、人民币升值与资产价格走势

未来一段时间的重要变量在于人民币汇率。5月以来美元兑人民币汇率明显走强,目前已突破6.4%,过去1个月的升值幅度超过1个百分点。这对国内市场造成了明显影响,上证综指重回3600点附近,市场风格出现回归大盘白马股的迹象。为什么人民币汇率在此时大幅升值,人民银行对汇率的态度是什么?回答清楚这些问题有助于我们判断未来人民币汇率走势以及对国内资产价格的影响。

1、人民币升值是因还是果?

5月以来人民币汇率明显走强,美元兑人民币汇率、人民币汇率指数均达到疫情后的最高水平。此前的国务院常务会议提出了三项稳定国内工业品价格的措施,其中就包括了货币政策和汇率政策。因此,有部分投资者认为政策有意图通过人民币升值来应对国内工业品价格的快速上涨,从而造就了短期内人民币汇率的加速升值。

我们认为这种看法值得商榷。首先,国内外涨价商品有明显差别,海外商品涨价以基本金属为主,例如铜、铝、锡等。除了铝价与国内供给有明显关系外,其他商品涨价与国内关系不大。今年以来国内涨幅较大的商品主要集中于房地产上下游,如螺纹钢、玻璃等。这些商品涨价不是产能的问题,而是碳中和目标限制了产能利用率。人民币升值并不能解决国内工业品涨价的问题。

其次,退一步讲,即使存在输入性通胀压力,我国的经济状态也不支持出现通胀持续上行的基础。一则,从产出缺口的角度看,上半年我国经济仍在潜在增速的下方,负产出缺口下难以发生持续的价格上涨。二则,从总供求关系看,内需有明显短板,国内总供给大于总需求水平,供需关系也不支持国内价格水平持续上升。这些情况体现为当前PPI同比高企,但CPI同比仍在低位震荡,价格传导不顺畅;就业市场的结构性矛盾突出。换句话说,我国输入性通胀压力有限,没有必要动用汇率工具。

最后,从国务院常务会议的政策安排看,稳定商品价格走势主要以保供稳价、加强市场市场监管为主,对货币政策和汇率的要求是保持稳定,合理引导市场预期。很显然,近期人民币快速升值已经对市场预期造成冲击,而且主动引导汇率还会限制国内货币政策的独立性和有效性。

总而言之,人民币升值不是货币当局有意为之,升值是一系列因素的结果。

第一,人民币升值是美元贬值的结果。5月以来美元指数进一步走弱,5月末跌至89.8467,较4月贬值1.6%,美元兑人民币汇率在5月升值1.7%,人民币汇率指数升值1.5%。811汇改以来,美元兑人民币汇率与美元指数的相关系数为63.1%。2020年至今的相关系数提升至90%。这说明人民币升值与美元贬值存在一一对应的关系。

第二,人民币升值是中国经济和政策周期领先于美国在汇率层面的体现。全球疫情爆发后,中国最先遭受冲击,也最先从疫情冲击中恢复,中国经济同比增速的高点出现在今年1季度,环比增速高点出现在去年4季度。中国货币政策始终维持在正常范围之内,并没有无节制的总量宽松,更多地采用了结构性政策精准施策。去年4季度,中国社融增速触顶,今年3月以来社融增速加速回落。美国的问题主要体现为货币政策再次进入非常规状态,且放松力度史无前例,再配合多轮的财政刺激。美元指数走弱是不可避免的结果。

第三,4月以来中国证券投资项目资金大规模流入是人民币5月爆发升值动力的重要因素。陆股通数据显示,今年前5月北上资金净买入规模为2082.76亿元,其中4、5月净买入规模合计1083.74亿元,占比规模超过50%。境外机构4、5两月合计增持国债775.48亿元,而3月减持国债165.14亿元。并且,今年前5月货物贸易顺差达到过去5年同期最高水平,前4月货物和服务贸易顺差达到数据公布以来的最高点。国际收支形势对人民币近期升值有强势助推作用。

第四,美元进入新一轮信用扩张周期决定了长期内美元弱与人民币强的格局。历史数据显示,美元信用周期与美元指数走势息息相关。信用周期领先于美元指数,扩张指向美元走弱,收缩指向美元走强。目前BIS的数据显示,国际信贷占全球GDP的比重已经反弹至44.4%,已经从2013年美联储QE taper以来的低点回升4.5个百分点。由于美元是主要国际货币,国际信贷的币种以美元为主。全球信用扩张意味着美元信用派生会形成更大规模的美元供给,超越欧元、日本等美元指数的篮子货币。这样在信用扩张周期内,美元指数走弱也是应有之义。

2、人民币升值对国内资本市场的影响

从5月中下旬以来的市场表现看,人民币升值对国内资本市场有如下影响:

第一,市场风险偏好回升。5月两融余额新增长722.88亿元,这是去年7月以来的最高点,比前4月月均水平增长634.77亿元。融资余额占两市成交金额在月末再度回到10000亿左右,5月以来A股日均成交额回升至9015.03亿元,比4月增长19.3%。沪市换手率从4月的0.68%反弹至0.81%,深市换手率较4月提高0.13个百分点至1.49%。

第二,市场风格有所回归。今年以来,A股顺周期行业表现占优。截至5月,钢铁行业涨幅接近25%,采掘业涨幅接近20%。而此前表现较好的大盘蓝筹股则相对低迷,例如食品饮料行业涨幅为6.6%,电子零涨幅、家用电器下跌9.7%。但5月随着外资持续回流,抱团行业的表现有所改善,例如食品饮料涨幅达到9.2%,仅次于国防军工。外资涌入提升市场风险偏好,计算机、通信等行业4月负增长,5月大幅正增长,计算机5月上涨8.3%,通信上涨6.9%。

第三,市场热情明显回升,趋势性机会又有所显现。从指数上看,上证指数再度回到3600点附近,这是年初以来最大的当月涨幅。从市场风格看,金融、周期、消费、成长和稳定都录得不同程度的正增长。从行业来看,5月仅有钢铁、农业和家电负增长,其余行业均为正增长。

第四,境外机构增持人民币债券的风险偏好提升。5月人民币汇率大幅升值,境外机构增持人民币债券611.51亿元,虽然规模较4月增长不多,但券种结构有明显变化,中债数据显示5月境外机构增持国债仅为258.13亿元,但全部券种增持413.17亿元,国债占比为62.5%,为年初以来最低水平。上清所数据显示,境外机构持有的超短融、短融、中票和同业存单增长198.34亿元,而2-4月境外机构持续减持上述品种。

3、下一步人民币汇率走势

我们在路演中经常有投资者会认为人民银行对人民币汇率会有目标点位,潜台词是一旦汇率破位,央行就会入场干预。

对于这一观点,我们在此前的报告和路演多次强调,人民银行已经放弃了对人民币点位防守的思维,现在更愿意看到人民币汇率增大弹性,从而起到自动过滤器的作用,过滤外部金融条件变化的冲击。尤其是在当前其他主要经济体货币政策均处于非正常状态,而我国货币政策仍在正常状态的状态下。回想一年前,人民币汇率破7之前,市场也认为央行会守7。但实际情况,去年美元兑人民币汇率最弱时贬值到7.16,也未见到人民银行干预汇市。

因此,尽管美元兑人民币汇率已破6.40,但人民银行不会亲自下场干预汇市。在人民币汇率弹性扩大的过程中,只有一种情况是央行不愿意见到,即人民币汇率快速升值或贬值,这可能会形成汇率的单边预期,进而使得央行在货币政策和汇率政策上处于背后局面。

从去年下半年起,我们注意到人民银行采取了多种手段,通过增加外汇需求来放缓人民币汇率速度,例如持续新批QDII额度,远期购汇风险准备金率从20%降为零等。5月31日,中国人民银行发布消息,为加强金融机构外汇流动性管理,决定自2021年6月15日起,上调金融机构外汇存款准备金率2个百分点,即外汇存款准备金率由现行的5%提高到7%。这一措施可以减少外汇贷款的货币派生能力,进而降低外汇货币乘数,通过减少外汇供给来放缓人民币升值速度。历史上,人民银行分别于06年和07年提高过外汇存款准备金率,当时人民币有强烈的单边升值预期。央行此时重启长达14年未曾动用过的政策工具,其政策信号非常明显。

综上,我们预计在美元弱周期的大背景下,人民币汇率升值的长期趋势不变,但5月以来快速升值的势头将告一段落。

三、6月大类资产配置展望

6月资本市场的宏观环境较5月有所变化,这些变化主要体现为政策层面,而宏观经济的形势与5月类似。

政策层面的变化有两点,前文已提及,即以保供稳价为主要手段,稳定国内商品价格快速上涨的势头,以提高外汇存款准备金率为信号,释放人民币升值速度应放缓的政策意图。上述措施出台后,都达到预期的政策效果。自5月19日国常会以来,国内大宗商品价格明显回调,螺纹钢、焦炭、铁矿石和动力煤结期货价格出现明显回调,期间下跌幅度最大达16.8%、11.5%、20.0%和16.2%。6月前5个交易日美元兑人民币汇率回调0.6%,最低再次贬值至6.40以上。

因气候因素,中国经济即将进入年中淡季,这是历年的季节性现象,并不意味着国内增长将趋势向下。5月是PPI同比高年高点,6月CPI同比全年高点,整体价格水平仍处于年内高点附近。

综合以上的情况,我们预计未来一段时间,商品涨价趋势不变但斜率明显放缓,建议降低商品资产的配置比例,由超配将为标配。

权益市场的变数在于人民币升值速度放缓后,外资流入规模下降,那么A股在6月可能将会重回结构性机会。周期行业中报业绩可能进一步改善,相关行业机会依然最好。目前资金面依然较为宽裕,即使由半年末的关键时点,但资金利率显著回升可能性低,对流动性更敏感的板块也会有不错的机会。

债券市场的宏观环境正在逐步好转,3季度名义增速将逐步进入回落阶段,价格因素收益率的影响逐渐消退。当前资金面较为友丽,半年末时点的扰动不会持久。并且,疫情对国内经济的短期影响可能会集中反映在6月经济数据上,再加上外资持续增持人民债券,利率债配置价值正在逐步回升。另外,股债收益率已经回升至历史25分位数水平。过去10年的经验数据显示,中期内债券的配置价值将好于股票。

4月以来,美国实际利率再度下行。目前,美联储已经明确不会因阶段性的涨价压力而收紧货币政策,美国10年国债利率已经稳定在1.60%附近,而因为基数因素和油价上涨因素,6月美国实际利率仍有下行空间,短期内可以考虑超配黄金。

综上,我们6月的大类资产配置建议如下:

当前的风险因素依然是疫情的反弹。国内方面,广东省疫情最为严重,而广东又是我国重要的出口省份。境外方面,台湾地区疫情日趋严重,已经对芯片等产品全球供应链的稳定造成不利影响。出口和部分行业的生产将受到影响。再者,国内消费难免会因疫情防控措施趋严也再次受到压制。短期经济数据存在走弱的风险。

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)