原标题:管涛:关于货币国际化的几个理论问题——在“货币金融圆桌会议·2021春”的主题演讲

来源:IMI财经观察

2021年3月31日,IMI学术委员、中银国际证券全球首席经济学家管涛应邀参加“浙大ZIBS上海论坛暨货币金融圆桌会议2021春季论坛”,并以“关于货币国际化的几个理论问题”为主题发表演讲。他指出,金融服务业开放是金融开放的一部分而非全部,金融产品工具开放才是金融开放的重点。金融越开放,金融调控和监管难度越高,且难度呈几何级数上升。不成熟的金融开放往往以危机收场,是重要的教训,而且跨境资本流动的顺周期和超调属性增加了改革与开放匹配的难度。十四五规划中关于金融开放的具体工作部署较市场预期的更加偏稳健,体现了中央对国内外形势清醒冷静的判断。他认为,国际收支交易只分身份而不分币种,当一个货币行使国际货币职能时,应该视同外汇;同时,稳慎推进人民币国际化要大胆设想、小心求证,做好理论和政策上的充分准备,想得清楚才能干的明白,少走弯路、开倒车。

以下为演讲纪要:

去年召开十九届五中全会之前,境内外对人民币国际化期待和呼声很高。如果看“十四五”规划的纲要,可能和想象中不一样,“十三五”规划纲要提出稳步推进人民币国际化,结果到“十四五”规划纲要变成了稳慎推进人民币国际化。这反映了中央统筹安全与发展,稳中求进的工作总基调。做好下一步金融开放尤其是人民币国际化工作,需要澄清以下几个理论问题。

1

金融开放和贸易开放是一回事吗?

改革开放是中国的基本国策,中国的开放是渐进式的开放,先贸易开放再金融开放、先开放直接投资再开放金融投资。但是,我们可以注意到,在理论上,大家对于贸易开放利大于弊有共识的,但对于金融开放是不是利大于弊却是分歧很大。我们有时候把金融服务业的开放等同于金融开放,实际上它只是金融开放的一部分,金融开放很重要的是金融产品、工具和市场的开放。外资的金融机构取得许可进入境内以后变成了本土的机构,仍然要按照中国本土资本外汇管理规定办业务,并不等于跨境资金可以自有进出。

金融越开放,金融调控和监管难度是呈几何级数的提高。比如说,我们原来经常讲,开放经济有个“三元悖论”,即汇率稳定、货币政策独立和资本自由流动只能三者取其二。后来演进到了“二元悖论”,即在资本自有流动情况下,汇率不论固定还是浮动,货币政策都不可能有完全的独立性。再比如说,开放了以后,开放的市场越多,市场之间的联动关系越紧密,也给我们监管带来了困难,像1998年港币狙击战,索罗斯发起的是立体式攻击。如果我们开放市场越来越多以后,我们能不能应付这样一种局面。还比如说,开放不是一放了之,我们要建立宏观审慎的框架。2008年以后,国际货币基金组织针对二元悖论,提出宏观审慎框架管理跨境资本流动。但实际上,这些没有经历过极端环境的检验,到底有没有效果,我们不知道。包括中国做的很多宏观审慎,在国际货币基金组织的评估中,(他们认为)这不是宏观审慎,仍然是资本管制。基于市场的工具、价格的手段,我们用得还是非常的少。

从国际经验教训看,不成熟的金融开放往往以金融危机收场。开放跨境直接投资相对来讲,和实体经济有关,是一个相对比较稳定的跨境资本流动。到了金融投资开放以后,就变成了短期资本流动,具有较强的顺周期性和超调属性,往往给我们的调控带来很大的困难。为什么会出现货币危机?所有的货币危机都是从资本流入开始的,没有前面成功吸引资本的过度流入,就不会有后面资本集中的流出。我们看到非常典型的例子,亚洲地区出口导向,创造了亚洲经济奇迹,搞区域国际金融中心竞赛,结果酿成了亚洲金融危机。也许亚洲危机国家都是小国,对中国缺乏参照意义。那么,日本是一个大国,日本的很多学者、官员一再强调,日本当前的经济停滞、金融战败,就与上世纪八十年代准备不充分的金融开放有一定的关系。

2

用人民币计价结算可以规避金融风险吗?

跨境贸易人民币计价结算试点是人民币国际化的一个重要里程碑。跨境贸易用人民币计价结算,可以帮助国内企业规避汇率风险,其好处不言自明。然而,贸易项下的人民币计价结算的好处不能简单的套用到资本项下。

从对外负债来讲,境内债务人降低了货币错配的风险。但人民币对外负债对我们来讲没有货币错配,境外债权人却是拿着外币换的人民币资产,对于境外投资者来讲还是有货币错配的。在2015年“8.11”汇改之前,香港的人民币存款增加很快,到2014年底达到了1万亿,汇改以后人民币意外贬值,导致香港居民个人纷纷将人民币存款兑回港币存款,香港人民币存款余额快速下降,当时也进一步加大了人民币汇率波动的压力。此外,我们认为人民币资本项下走出去可以规避汇率风险,这是不准确的。人民币从资本项下出去以后,如果境外没有人民币计价的金融产品,国际化只是在支付环节的国际化,在投融资这个环节人民币仍然不是一个国际货币。

2015年汇改以后,跨境贸易人民币计价结算进入了阶段性的调整。在境内非银行部门的跨境收付中,人民币的占比越来越高,已经达到30%-40%。这很大程度上是因为,这些年资本项下鼓励使用人民币跨境计价结算(如RQFII、股票通和债券通),而在贸易项下人民币占比仍然是比较低的,不到15%,这个数值在2015年达到过峰值(23.4%)。实际上,我们并不是在政策上不鼓励在贸易项下用人民币结算,而是在市场培育上还有很大空间,这个需要各方面一起努力。

3

用人民币走出去,会不会影响国际收支平衡?

大家印象中觉得,外汇进出,可能有资本流入和流出,人民币进出就不会影响资本流动。实际上这个是错误的。给定其他条件不变,人民币进出,哪怕人民币流入,也是资本流入,影响国际收支平衡,要么增加外汇储备增加,要么影响资本流动的结构。

对此,我们在2015年“8.11”汇改之前有过很多争论。2009年跨境贸易人民币计价结算试点以后,刚开始很大程度上是人民币升值预期驱动的,当时形成人民币从经常项下流出去,贸易是顺差,但进口愿意直接付人民币,从资本项下回来,境外持有人民币存款,加大了境内外汇供求失衡的压力,加速了人民币的升值。

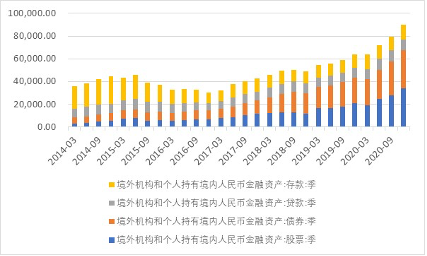

汇改以后,人民币国际化路径发生了调整。原来是在岸市场严格管制,通过离岸市场驱动人民币的国际化。那时候,境外通常以点心债或者人民币存款的方式持有人民币资产。但汇改以后,境内债券和股票市场加快开放,所以现在大家可以直接在境内买A股、买人民币债券。到去年年末,境外持有人民币的资产达到了9万亿,在汇改之前最多是4万多亿人民币,这说明人民币的国际化,并没有在汇改之后停止,而是在节奏、力度发生了调整。人民币的可兑换和人民币的国际化是合二为一了。

4

用人民币对外举债不用担心货币错配吗?

用外币对外举债会导致货币错配,这是新兴市场和发展中国家的原罪之一。所以,对借用外币外债要加强控制。而大家通常以为,用本币对外举债不存在货币错配、汇率风险,似乎就无需控制。然而,实际上,债务不但跟币种有关,也跟持有人有关。比如日本的政府债务负担是远高于欧洲政府的,但欧洲五国政府债务率虽不如日本却爆发了主权债务危机。一个很重要的原因,日本政府债务90%由境内持有,而欧洲五国40%-50%的政府债务是由境外持有。境外投资者天然存在信息劣势,所以,一旦投资目的地有风吹草动,就会大举减持对外风险敞口。

这个对我们当前的人民币国际化有什么借鉴意义呢?我们现在的股票市场、债券市场开放,其实都属于短期资本流动的开放。即便很多境外投资者(包括境外主权机构)持有的是中长期债券,在二级债券市场都是随时可以变现的,因此,如果将境外投资者持有的中长期人民币债券用传统的短期外债标准进行监测,恐低估了我国的外汇流动性风险。外来股票投资更是如此。

5

跨境人民币流动会不会影响人民币汇率?

吸引外资,人家直接用人民币进来,是不是在当前的形势下有助于减轻人民币的升值压力?这个可能不太准确的。像这种形式的资本流动,即便不在在岸市场进行兑换,也会在离岸市场进行兑换。这就是为什么新加坡不太主张非居民持有新元资产,不太追求新元的国际化。因为当局认为新加坡当地是一个小型的开放经济体,新元国际化了以后,有可能会造成资金的大进大出,会影响当地的金融稳定。

本币的跨境流动对汇率也是有影响的。我们要让人民币国际化,但我们的短板是外汇市场的深度、广度和流动性不够,少量的资金进出有可能就会带来价格的剧烈波动。根据国际清算银行2019年的抽样调查,全球人民币外汇日交易量仅有2850亿美元,远低于美元的日成交量5.9万亿美元,在国际货币基金组织披露币种构成的八种主要国际储备货币中排名最后。显然,对于人民币全球范围内更加广泛的交易和使用,我们在外汇市场的发育程度方面还没有做好充分的准备。当然,这是一个鸡生蛋,蛋生鸡的关系。外汇市场流动性不够,不足以支撑人民币国际化,但如果资本外汇管制不放开,又不足以支持外汇市场的培育和发展。

6

资本项目可兑换关系到人民币国际化走多远?

国际货币基金组织对资本项目交易七大类四十个子项。中国而言,四十多个子项里面,严格管制的只有三到四项,其他都是不同程度的可兑换,所以,有人说人民币距资本项目可兑换就差最后一公里,加快开放可以毕其功于一役。但要按照资本项目可兑换的负面清单管理原则的话,人民币资本项目完全可兑换的只是五到六项,剩下的是不同程度的管制。显然,要按照国际上金融开放的最高准则,我们离资本项目可兑换还是有比较大的距离。即便是一些实现了负面清单管理的,按照易纲行长去年10月底外滩金融峰会上的说法,在实践上还是有很多障碍的。

如果我们对于人民币资本项目可兑换程度有了清醒的认识,那么避免在金融开放问题上犯冒进主义错误。也正是因为对此有了清醒的认识,我们才能客观评估区域金融开放先行先试的意义。如果资本管制是普遍存在的,那么资本流动管理存在木桶原理,最短的木板决定了你管制的程度,这对于一些地方金融开放先行先试的方案设计会有很大的影响。

7

结论及建议

1)国际收支交易只分身份而不分币种,当一个货币行使国际货币职能时,应该视同外汇。

2)稳慎推进人民币国际化,要大胆设想、小心求证,做好理论和政策上的充分准备,想得清楚才能干的明白,少走弯路、开倒车。

3)“十四五”规划中关于金融开放的具体工作部署比市场预期更加稳健,体现了中央对国内外形势清醒冷静的判断。

4)稳慎推进金融开放,体现了统筹安全与发展,稳中求进的工作总基调,有助于降低风险,积小胜为大胜,凝聚改革共识。稳慎推进金融开放,不影响我们创造条件、适时推进。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)