来源:金十数据

虽然各国央行的宽松政策向市场注入了大量资金,但最关键的问题如果没有解决,再多的资金也无法避免经济衰退。

经济正在走向衰退,利率曲线倒挂,商业周期即将结束,全球贸易萎缩,消费者和企业开始缩减开支……与此同时,全球各大央行也纷纷采取了宽松的货币政策,包括负利率和QE,然而,这些货币刺激真的能够扭转经济衰退吗?

分析师帕特里克·希尔(Patrick Hill)表示,货币政策刺激可能达不到预期的效果,不足以使经济摆脱衰退。

他表示,虽然各国央行的货币政策导致全球经济流动性充裕,但实际上经济增长有限,因为这些增加的流动性并没有去到它该去的地方,大部分流入了极少数人的口袋。

以日本和欧元区为例,日本和欧洲央行一直在试图通过负利率政策来恢复经济增长。然而,到2019年,日本的国内生产总值预计仅为0.5%,与此同时,日本央行还持有200%的政府债务。欧洲央行持有的债务占GDP的85%,同时也在实行负利率,但德国正处于制造业衰退之中,最新的制造业PMI为47.3,欧洲其他经济体的GDP增速也在向接近于零的水平收缩。

对于这种情况,分析师兰斯·罗伯茨(Lance Roberts)认为,巨大的债务水平正好凸显了这些经济体的经济和财政存在的问题。如果经济和财政稳定,就不会有如此庞大的负收益主权债务。

负利率和极端的货币刺激政策扭曲了债务和风险资产之间的金融关系。这种扭曲不仅妨碍了经济增长,也会造成许多社会问题,比如财富分配不均匀,贫富差距加大等。

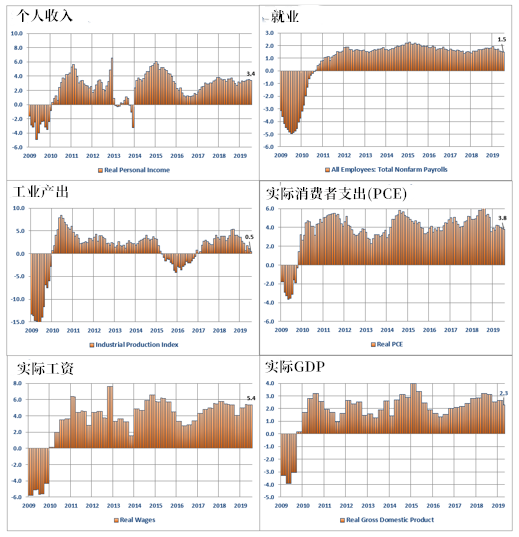

罗伯茨列出了美国个人收入、就业、工业生产、实际消费支出、实际工资和实际国内生产总值都在下降的六个图表,以此说明美国经济正在面临的问题。

数万亿美元的货币刺激并创造经济繁荣。下面的图表显示了流动性是如何推动资产价格大幅上涨的,而全球每单位货币供应量对GDP增长的贡献下降了约25%。

低利率并没有推动工资、生产力、创新和服务发展的真正增长,也并没有为工人阶级创造真正的财富。财富和收入都集中在1%的人手中。最富有的1%人口的财富集中程度达到了1929年以来的最高水平。《世界不平等报告》指出,不平等挤压了新兴国家与美国和欧洲的中产阶级。自1980年以来,收入最高的1%的人获得的财富是收入最低的50%的人的两倍。

从本质上讲,世界银行和各国政府建立了货币和财政经济体系,以牺牲公共财富为代价来增加私人财富。公共资本的缺乏使得创造公共产品和服务停滞。而基础研究开发、教育和卫生服务等公共产品和服务的发展是经济复苏的必要条件。现在,原本央行计划用于创造公共产品和服务的资金都流入了各大资产,吹大了资产泡沫,最后这些资金汇集到少数人手上。

在过去的40年里,私人资本在全球范围内兴起,而公共资本却在下降。2015年,美国公共财富净值(或公共资本)为国民收入净值的-17%,而私人财富净值(或私人资本)为国民收入的500%。与1970年相比,变化巨大,当时公共财富净值占国民收入的36%,而私人财富净值占国民收入的326%。

希尔认为,经济要避免衰退,完全依靠公共部门的财政投资是不行的,所需的资本应该来自私营部门,包括人们的消费支出。

他还指出,全体人民的财富创造与国内生产总值的增长直接相关。但目前最大的问题是,私人资本的没规模过高。正如前面提到的,私人财富现在集中在最富有的1%人手中,而美国GDP的70%依赖于消费支出,而创造消费支出的这90%的人几十年来工资一直停滞不前,导致GDP增长也在下降。

所以,在这些根本性问题得到解决之前,希尔认为货币政策很难阻止经济衰退的到来。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)