来源: 新一代经济学人

9月19日,继8月份降息之后,美联储再次降息,将联邦基金利率调整至1.75%—2%。

对于此次降息的解读,不断有粉丝在后台@我,想让我从一些基础性的知识讲起,谈谈美联储的十年降息史,毕竟大部分人不了解经济学,但是又很想了解一些重大事情的来龙去脉,去找专门的教材,可是教材又讲的非常有“学问”(呆板)。

壹

对于美联储的此次降息,我还是给大家从一些基础性的知识来讲吧,大家不用担心,只要你是高中以上文化水平,都能够看得懂。

美联储此次降息区间为1.75-2%,为何出现上下两个区间呢?我们先解决两个问题:

其一、什么是联邦基金利率?

“联邦基金利率”是美国商业银行之间相互拆借资金的利率,甲银行缺钱,向乙银行借钱,自然要支付一定的利息。

美联储通过影响“联邦基金利率”间接影响整个金融系统的运转,从而影响美国实体经济的发展。

其二、联邦基金利率“区间”是如何确定的?

我们知道,联邦基金利率不是一个“点”,而是一个“区间”,如此次联邦基金率区间就下调至“1.75—2%”。

我们先说区间上限:

首先我们需要了解两个概念,法定存款准备金与超额存款准备金。

所谓“法定存款准备金”是商业银行吸收存款,必须把其中的一部分转存到美联储的资金。

比方说储户存到商业银行100美元,美联储的法定存款准备金率为5%,商业银行必须把其中的5美元转存到美联储账户。

所谓“超额存款准备金”是指商业银行存放在美联储的资金,即超出“法定存款准备金”之外的部分。

比方说应该存5美元,实际存7元,那么超额存款准备金就是2元。

事实上,联邦基金利率就是缺少“法定存款准备金”的银行向拥有“超额存款准备金”的银行,进行短期借款需要支付的利息。

长期以来,美国以及其他主要资本主义国家央行对存款准备金是不支付利息的;也就是说,你无论是存7美元还是存5美元都是白存的。

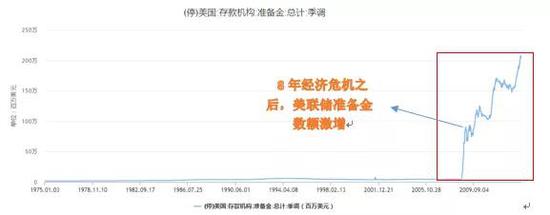

2008年美国金融危机爆发,美联储宣布,自10月15日起,对存款准备金(包括法定、超额)支付利息。

法定存款准备金是必须存的部分,给利息;超额存款准备金可存可不存,也给利息,这就激发了商业银行超额存款的欲望。

美国商业银行开始在市场中四处找钱,这些钱的成本只要低于超额存款准备金利率即可,如果超额存款准备金率为3%,银行吸收资金的成本只需要低于3%就有利可图。

美联储如果要吸引商业银行存入超额准备金,一定要保证超额存款准备金率大于联邦基金利率。否则的话,商业银行凭什么把钱放在你央行?我把钱借给兄弟银行挣的岂不更多?

因此,超额存款准备金率是联邦基准利率的上限。

联邦基准利率的下限在哪里? 美联储隔夜逆回购利率!

美联储在2013年设立的“隔夜逆回购利率”,说白了就是美联储向银行或“非银机构”借钱的手段。美联储卖给银行或非银机构高评级债券(一般是国债),非银机构给美联储钱。

联邦基准利率一定得高于隔夜逆回购利率。

否则的话,非银金融机构一定会选择把钱借给美联储,这就造成银行之间拆借资金紧张,联邦基金利率上升,最终还是会高于隔夜利率。

因此,联邦基金利率再低也不能低于隔夜逆回购利率,“隔夜”就是下限。

美联储通过控制联邦基金利率的上下限,来间接控制其他短期利率(如货币基金利率),或长期利率(如房贷利率),进而达到调控国内经济冷热度的目的。

经济过热的时候,美联储抬高联邦基金利率区间,鼓励大家存钱;经济萎靡的时候,美联储降低联邦基金利率区间,鼓励大家投资和消费。

贰

了解到联邦基金利率的概念以及其上下限之后,你已经成功一半,我们继续加把劲了解什么是缩表、扩表?

所谓“缩表”就是缩小资产负债表,“扩表”是扩大资产负债表。

美联储“资产负债表”包括两个部分:一部分是总资产,另外一部分是负债+所有者权益;

总资产=负债+所有者权益;

假如你自有资金2万,你又借8万做生意,那么你的总资产是10万,其中2万叫做所有者权益,8万是负债。

我们先来看美联储是如何扩大“资产负债表”的:

正如上文所讲,美联储可以通过与商业银行做交易,或发放贷款(如隔夜逆回购)的方式面向市场释放流动性。

我们以公开市场购买为例:

假如美联储向商业银行买了100万的债券,给了商业银行100万的现金。

那么,美联储的资产负债表就表现为:

所有者权益(债券)增加100万,负债也会增加100万,所有者权益增加100万可以理解,为何负债会同时增加100万呢?

商业银行为了挣利息,会选择把这100万以存款准备金的形式转存到美联储。

这下子,美联储资产负债表中一下子多出200万,这就是扩表的过程。

对于该商业银行来说,其卖出债券,一下子就多出100万现金,它就可以拿着100万现金放贷。

假如该银行把这100万贷款某企业,该企业不可能把100万现金放在柜子里,他一定会选择把这100万重新存到银行账户中。

该银行从美联储那里弄来100万的所有者权益,又从贷款企业中弄来100万的存款。当然,企业存在银行的钱,是银行对企业的负债。

这样的话,该商业银行的总资产也凭空增加了200万。

我们由此可知,美联储通过购买资产的方式增加自身资产负债表,商业银行也通过贷款的方式增加资产负债表,通过这种方法就可以面向市场释放流动性,刺激企业投资、居民消费。

当然,如果美联储意欲缩小资产负债表,只需要做相反的动作,卖出债券即可。这样的话,就可以收回市场流动性,抑制企业投资、居民消费。

(注:以上阐述的是一般状况,特殊状况不考虑)

叁

把联邦基金利率与缩表、扩表搞清楚之后,再理解美联储十年来的“神操作”就水到渠成了。

美国经济危机之前,次级贷款盛行,经济过热。(所谓次级贷款,可以简单理解为审核走程序,没有首付的贷款)

随着房价的不断上涨,大家都争相通过次级贷款买房子。

这样的话,美国国内资产价格飞涨,经济过热。

经济过热,美联储赶紧加息(套上面公式啦!),并且一加息就是17次(太可怕了)。

等到美国人大面积还不上“次级贷款”的时候,2008年美国次贷危机全面爆发,并波及全球。

雷曼兄弟、房利美与房地美相继破产,美国经济低迷,美联储赶紧降息以对(接着套公式),并且一降就是10次(太猛了)。

后来,美联储发现只是降息解决不了根本问题,赶紧上马“量化宽松”(QE)政策,即:通过购买长期债券扩大资产负债表(第三次套公式)。

经过一系列“扭曲操作”之后,美国经济逐步恢复起来,美国人的贪欲再一次被激发。

美国次贷危机引发的全球经济危机,按理说大家都处于“养伤”的阶段,应该各自安心发展经济,但是美国却在2015年12月突然加息,希望通过加息来撸全世界的“羊毛”,这也造成巴西、土耳其、阿根廷等国家经济系统极度震荡。

具体撸羊毛的过程比较复杂,大家可以看我的前期文章:《美国是如何做空一国经济的?》

我们举一个通俗的例子来说明:

假如两位武林高手在比武,一个是徐晓东,一个是雷雷。

徐晓东的武艺比雷雷高,但也不是三两下能够干掉雷雷的(当然中国版本的雷雷太不给力)。在比武的过程中,双方都受伤了,雷雷伤得相对重一些。

目前双方都在养伤过程中,徐晓东尽管没有彻底恢复,但是又想趁机偷袭雷雷。这样的话,即使雷雷被打败,徐晓东的伤势也会加重。

美联储加息也是一样的道理。美联储加息加到一半,虽然搞得巴西、阿根廷、俄罗斯等国家狼狈不堪,但是自己也元气大伤。

美联储不得不停止加息进程,再一次于今年8月份重新启动降息。当然,在美国降息之前,有许多国家料定美国必然降息,已经提前降息了。

结语

以上是我用通俗的语言给大家讲解的美联储的十年降息路程,我想大家现在已经搞清楚了。

临近结束,我们顺带谈谈美联储降息对于中国的影响:

美联储降息,中国不一定跟随降息。

毕竟当前国内猪肉价格比较贵,在也门武装袭击沙特油田之后,国际油价也飘忽不定。这就使得中国面临国内“猪肉式”通胀,国外“输入型”通胀危险,如果在这个时候再降息的话,通胀只会加剧。

同时,当前降息也不利于彻底锁死房地产的流动性。

再加上,目前国内的存款准备金率、中期借贷便利(MLF)以及LPR仍然具备一定的可操作空间,不到最后时刻没有必要实施降息这个“秘密武器”。

降息作为一个秘密武器,也可以用于防备全球四季度有可能出现的“黑天鹅”事件。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)