策略观点:外资超额流入视角下关注景气成长

2022年内两轮反弹均伴随外资超额流入。2022年内两轮赚钱效应最佳的反弹潮内,北上资金分别超额流入992亿和806亿,超额流入起始点整体滞后于反弹起始点10个交易日左右。

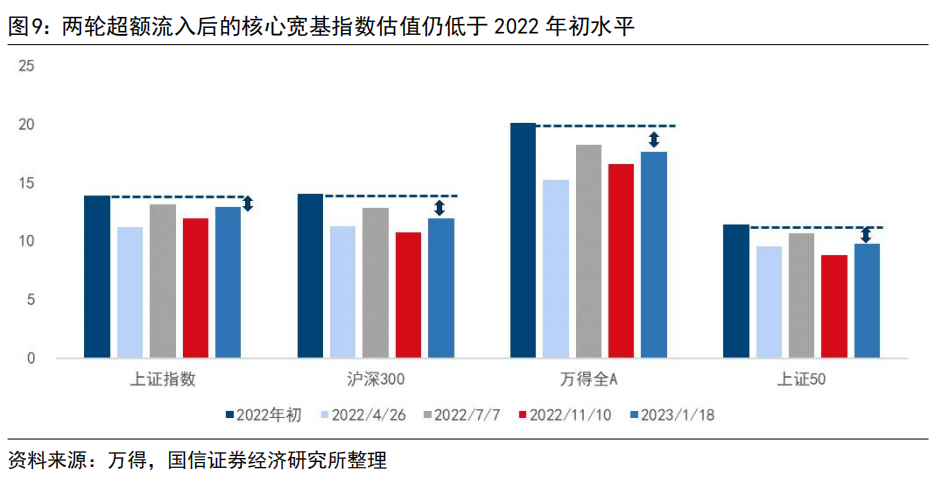

外资超额流入仍存在持续动力,后续斜率将放缓。以2018-2021年间6段较为明显的超额回填区间看,11月底至今超额流入与历年流入空间上限接近。拉长周期看,300个交易日内的超额流入空间在2300亿以上,以5年平均流速测算,本轮北上资金较长期超额流入上限仍存在一定空间。目前海外流动性整体压力不大,A股相对低估的情况下,北上资金流入动能仍存,待部分行业修复充分后,超额流入斜率将放缓。

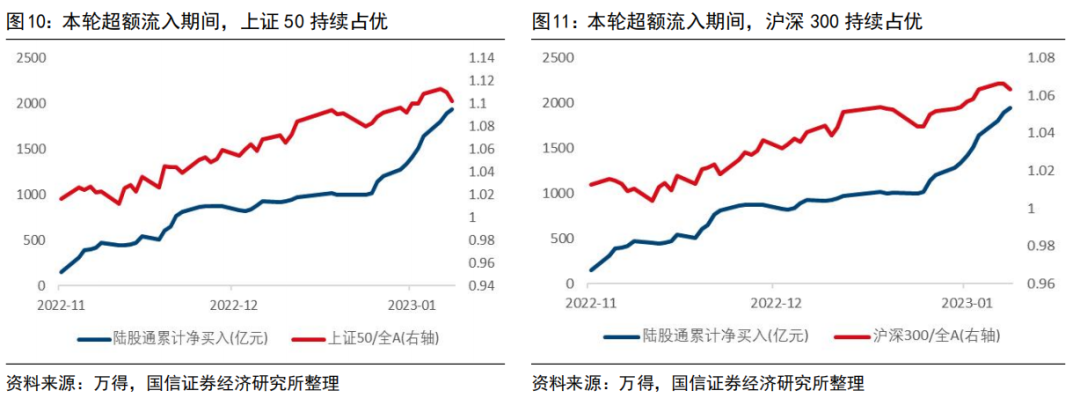

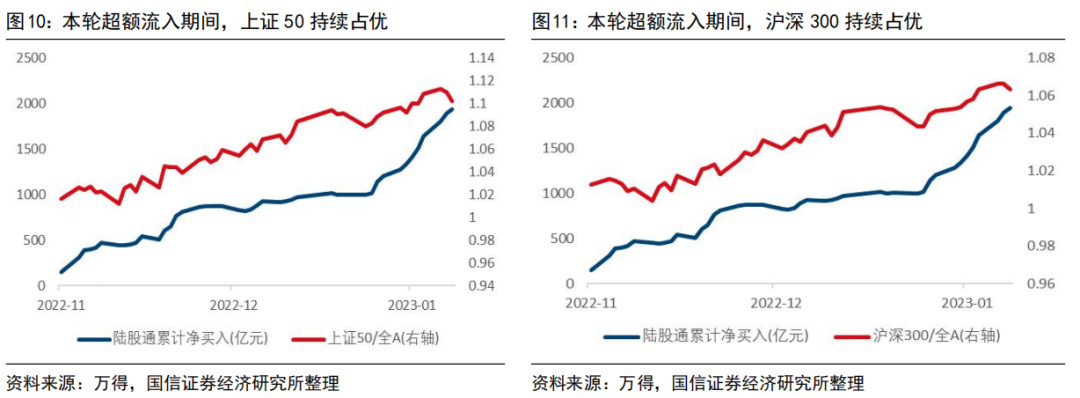

本轮超额流入过程中,外资偏好变化由传统板块转向成长赛道。从31个一级行业的流入趋势看,本轮流入可以大致分为四类,第一类为由始至终相对匀速流入的行业,包括食品饮料、非银、银行,这些行业11月中至今的表现更依赖外资的推动;第二类为上半场完成流向拐点确认,后续加速流入的行业,包括医药、军工、汽车、化工;第三类是进入2023年以后完成拐点确认的成长性行业(电子与电力设备);最后一类则是持续流出的行业,拐点出现在本轮超额流入的上半场,主要集中在上游周期领域。

关注超额流入趋势与景气线索合力推动下的成长赛道。目前市场处于防疫优化交易逻辑的中后段,与2019年初风险偏好修复的逻辑更类似。2019年初北上资金超额流入的主力从消费金融转向科技成长,这也与当前的趋势类似,向后看,北上资金对科技成长的短期助推作用更明显。超额流入与景气线索指引下的成长赛道包括电子(面板、被动件、功率&模拟芯片龙头)、电新(光伏组件、胶膜、电池、风电整机龙头、海上塔筒/管桩)。

行情概况与估值:

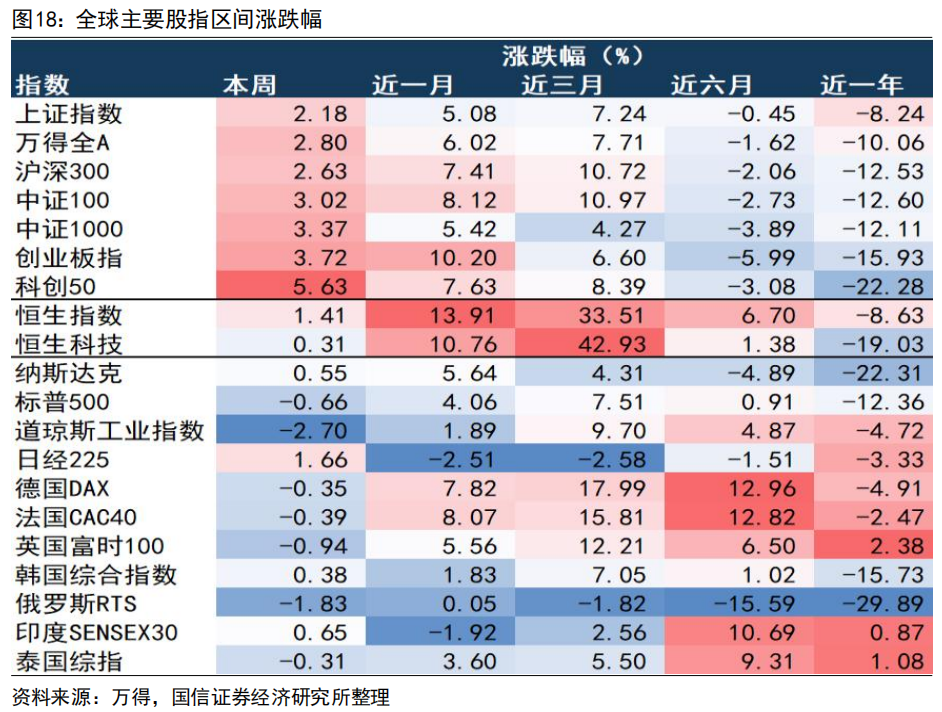

国内市场重要指数全面上涨,海外股指跌多涨少。海外指数中,跌幅前三的指数为道琼斯工业指数(-2.70%)、俄罗斯RTS(-1.83%)、英国富时100指数(-0.94%)。A股指数全面上涨,上证指数上涨2.18%,万得全A上涨2.80%,沪深300上涨2.63%,中证100上涨3.02%,中证1000上涨3.37%,创业板指上涨3.72%,科创50上涨5.63%。

近5个交易日,宽基指数、行业估值均小幅上涨。截至1月20日,万得全A、沪深300、中证500、中证1000、科创50、创业板指的PE(TTM)分别为17.87倍、12.10倍、23.97倍、29.94倍、43.73倍、42.82倍。工业机器人、人工智能、IDC、航空装备、集成电路、传感器估值抬升幅度较大。

市场情绪跟踪:近五个交易日内,交易热度上升较多的行业为电子、通信、国防军工;汽车热度下降明显。

资金跟踪:北上资金大幅流入485.16亿,单日最大净流入达158.43亿。电力设备、电子、非银、食饮、有色流入规模较大,仅地产连续两周净流出。

风险提示:地缘冲突风险超预期,稳增长落地不及预期

外资超额流入趋势或持续,关注高景气成长

2022年内两轮反弹均伴随外资超额流入

2022年内两轮反弹均伴随外资超额流入潮,超额流入潮开始时间落后于区间底部约10个交易日。2022年全年股指呈“W”形,年内存在两轮赚钱效应最佳的反弹潮:1)2022年4月27日至7月7日,期间万得全A上涨超23%;2)2022年10月30日至2022年12月6日,期间万得全A上涨10.2%。对比2018-2021年外资持续流入A股的过程,不难发现,地缘冲突叠加美联储加息是2022年外资流入趋势的重大阻力项,全年北上资金共计流入900.19亿,远低于过去4年的平均水平。若拉长时间维度并从匀速发力的角度考虑,北上资金在2022年存在两波较为明显的超额流入与之对应,第一波为5月10日至7月4日,期间北上资金超额流入991.9亿;第二波为11月10日至12月6日,期间北上资金超额流入806.4亿。对比两轮反弹潮与北上资金的超额流入情况,北上资金超额流入起始点整体滞后于反弹起始点10个交易日左右。

超额流入还能持续吗?空间有多大?

从年内的外资行为视角考虑,超额流入空间在800-1500亿。以2018-2021年间,年内的外资流入匀速化处理作为参考线,共出现6段较为明显的超额回填空间。从这五段超额回填空间的流量看,最小值为614.7亿,最大值为1478.6亿,整体流入空间在600-1500亿之间。综合超额流入区间的成交额看,2018、2019年在成交额低于5000亿的超额流入区间内,北上资金日均超额流入在15亿以下,而2020年后的伴随成交额中枢抬升,北上资金日均超额流入量抬升至20亿/日附近。在40-75日的周期内,超额流入空间约在800-1500亿。11月底至今超额流入相较该流入空间上限相对接近。

从近5年外资整体的流速趋势看,长周期内的北上资金超额流入上限超2000亿,当前超额流量较长期超额流入上限仍有空间。若以2018年至今2700亿每年的净流入量计算流速,则长期视角下的最大超额流入区间出现在2020年10月至2022年2月,在美元流动性压力不大的情况下,北上资金持续快速流入,近300个交易日内,超额流入超2300亿。2022年11月中旬至今,以5年平均流速测算的超额流入约为1400亿,较长期超额流入上限仍存在不少空间,在美联储加息趋缓、国内经济复苏预期驱动、地产政策持续优化调整的背景下,海外投资者对中国市场仍然存在较强的预期,外资流入动能仍较强。

从时间上看,本轮外资超额流入仍存在一定的持续时间,后续演化路径为斜率小幅放缓,方向不变。回溯过去5年来最典型的一轮长期超额流入,我们可以发现,以FRA-OIS利差为海外流动性的锚,北上资金对海外流动性敏感度较高。2020年11月至2022年初,FRA-OIS处于波动不大的相对低位,期间尽管北上资金在单日趋势存在幅度上的变化,但方向路径上始终为买入;而在2020年2-3月疫情爆发、2022年初地缘冲突、以及2022年9月至11月连续加息75BP导致海外流动性快速收紧期间,北上资金20日买入均线明显下移。目前在海外流动性整体压力不大,A股整体相对低估的情况下,北上资金仍将流入A股,待部分行业板块修复充分后,超额流入斜率放缓,但整体路径方向不变。

超额流入过程中,外资的偏好变化与风格均衡趋势基本相同

本轮北上资金快速回补买入过程中,在板块配置上存在一定的偏移变化,也导致了A股在此期间实现先价值后成长的短期风格均衡。本轮外资超额流入期间,上证50,沪深300等更偏大盘风格的宽基指数持续占优,而从价值&成长角度看,则出现了一定的风格均衡,11月中上旬至1月初,大盘价值略优于大盘成长、小盘价值略优于小盘成长。而1月初至今,成长整体略优于价值。从节奏上看,由于2022年Q3至Q4初的无差别调整后,成长板块和价值板块都存在较大的估值修复空间,伴随政策端持续加注经济复苏预期,价值板块先行估值修复,伴随剩余估值修复空间相对预期锚的收窄,外资交易盘的短期流入趋势将呈现“雨露均沾”的特征,对应到市场风格上便呈现出相对均衡的格局。

电力设备&电子行业本轮流向拐点确认晚于其他行业,北上资金超额流入结构近期向成长偏移。从31个一级行业的流入趋势看,可以大致分为四类,其中第一类为由始至终相对匀速流入的行业,包括食品饮料、非银、银行,这些行业11月中至今的表现更依赖外资的推动;第二类为上半场完成流向拐点确认,后续加速流入的行业,包括医药、军工、汽车、化工;第三类是进入2023年以后完成流向拐点确认的成长性行业(电子与电力设备);最后一类则是持续流出的行业,流入拐点出现在本轮超额流入的上半场,主要集中在上游周期领域。配置盘与交易盘共同形成的合力趋势从上游移向中下游,从价值移向成长。

关注超额流入趋势&景气线索合力推动下的成长赛道

复盘近10年,历年春节后1-2个月内中小&成长整体胜率较高。节后一段时间内,仍处于业绩真空期的中后段,流动性呵护下的国证2000、中证1000、成长风格整体具备较好的向上动能,同时业绩线索陆续提供景气验证的方向指引,成长板块仍然存在较好的占优逻辑。

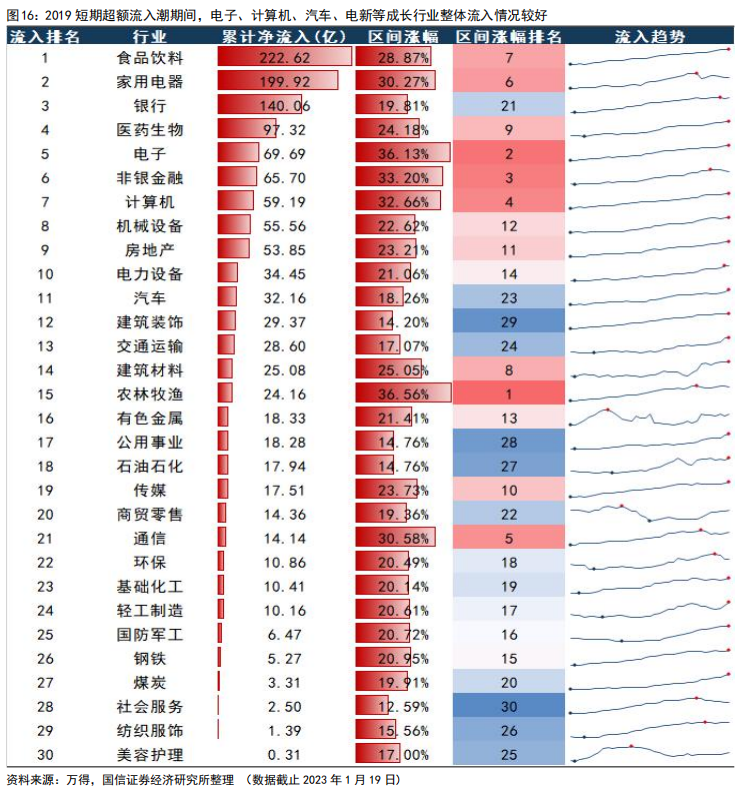

从北上资金的历史行为规律看,类比历经多重负面因素下跌的2018年,2019年初至3月上旬北上资金的超额流入具备一定程度的参考价值。目前市场处于防疫优化的交易逻辑中后段,风险情绪回暖相较于盈利短期承压是更为重要的交易脉络,这与2019年初市场交易风险偏好修复的逻辑更为类似。我们拆解2019年初至3月初近1300亿的北上资金流入(约占全年的1/3以上)不难发现,尽管从一级行业视角看大多数流入较多的行业都是线性流入,但从累计流量的趋势看,节后科技成长有逐步反超消费金融的势头,这也与当下时点北上资金的短期交易配置路径更为相似。在后续超额流入趋势放缓到内外资共同接棒的过程中,北上资金对科技成长整体的助推作用将更为明显。

超额流入潮与景气线索共同指引下,电子(面板、被动件、功率&模拟芯片龙头)、电新(光伏组件、胶膜、电池、风电整机龙头、海上塔筒/管桩)重点赛道存在较好配置价值。电子方面,在2022年手机销量下滑、半导体周期下行、海外客户供应链分散化等众多因素影响下,部分电子、半导体产业标的已发生资产减值&业绩下修等风险事件,在风险释放过程中悲观预期有望筑底。从中观景气视角看,面板目前处于库存低位,三月起有望实现价格缓步抬升,行业供需失衡、失序竞争的状态或将得到改善。对于整体配置价值较好的电子板块,周期相位领先且景气复苏的面板、被动件值得关注。电新方面,组件环节由于签单周期较长具备一定的期货属性,在原材料下行周期内有望受益;电池环节伴随大尺寸产能紧缺,存在盈利性显著提升的预期;在2022年受疫情影响装机项目延迟的背景下,2023年陆风、海风新增装机同比增速有望分别达到89%和135%,订单量快速上行且成本优势突出的整机龙头值得关注,同时可关注后续供给紧张的大兆瓦轮毂底座和海上塔筒/管桩。

行情跟踪

全球主要股指涨跌幅情况

近五个交易日(1月16日-1月20日),国内市场重要指数全面上涨,海外股指跌多涨少。海外指数中,跌幅前三的指数为道琼斯工业指数(-2.70%)、俄罗斯RTS(-1.83%)、英国富时100指数(-0.94%)。A股指数全面上涨,上证指数上涨2.18%,万得全A上涨2.80%,沪深300上涨2.63%,中证100上涨3.02%,中证1000上涨3.37%,创业板指上涨3.72%,科创50上涨5.63%。

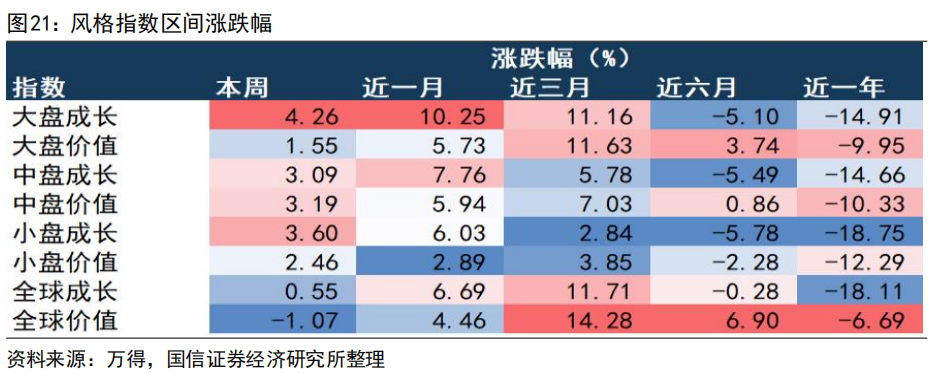

风格层面,近五个交易日成长优于跑赢价值。大盘价值、中盘价值、小盘价值分别上涨1.55%、3.19%、2.46%;大盘成长、中盘成长、小盘成长分别上涨4.26%、3.09%、3.60%;全球成长、全球价值分别上涨0.55%、下跌1.07%。

全球行业涨跌幅情况

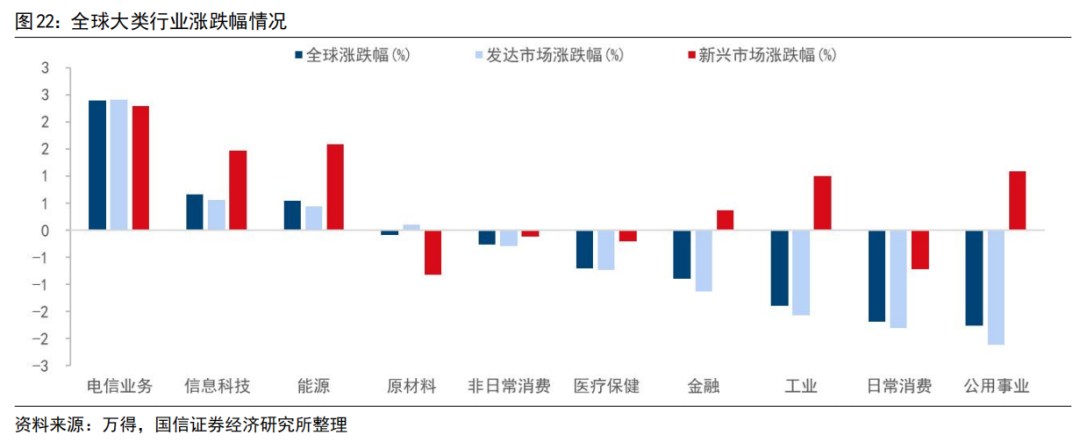

近五个交易日全球市场涨少跌多。全球市场中,电信业务、能源、信息科技涨幅靠前,日常消费、公用事业、工业的跌幅最大;发达市场中电信业务、信息科技、能源涨幅靠前,分别为2.45%、0.66%、0.55%,日常消费、公用事业、工业的跌幅最大,分别为1.70%、1.77%、1.40%;新兴市场电信业务、能源、信息科技涨幅较大,分别上涨2.29%、1.59%、1.47%,原材料跌幅最大,下跌0.82%。

国内行业涨跌幅情况

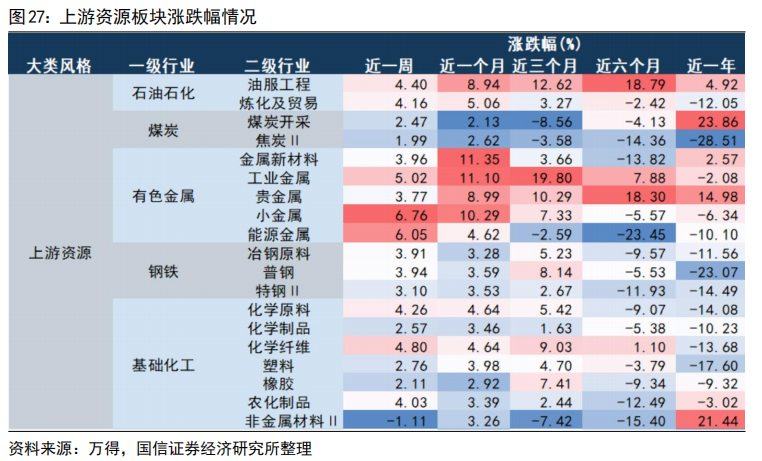

近五个交易日上游资源和TMT板块涨幅明显,下游可选消费部分下降。上涨幅度靠前的五个行业为计算机(7.98%)、电子(5.84%)、有色金属(5.43%)、国防军工(5.18%)、石油石化(4.12%);下跌幅度靠前的行业有食品饮料(-0.80%)、轻工制造(-0.72%)、美容护理(-0.43%)。

主题涨跌幅情况

主题赛道涨跌分化较大,炒股软件指数领涨。主题&赛道方面,涨幅前五为炒股软件指数(10.47 %)、操作系统指数(9.30 %)、自主可控指数(8.80 %)、网络安全指数(7.81%)、国家大基金指数(7.65%);下跌的指数有业绩暴雷指数(-8.29%)、预制菜指数(-1.25%)、新冠特效药指数(-0.36%)、汽车配件精选指数(-0.10%)。

估值情况跟踪

宽基指数估值

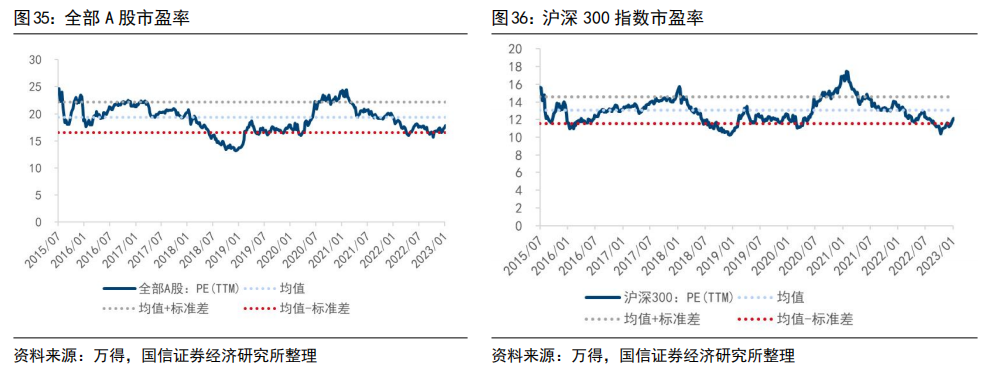

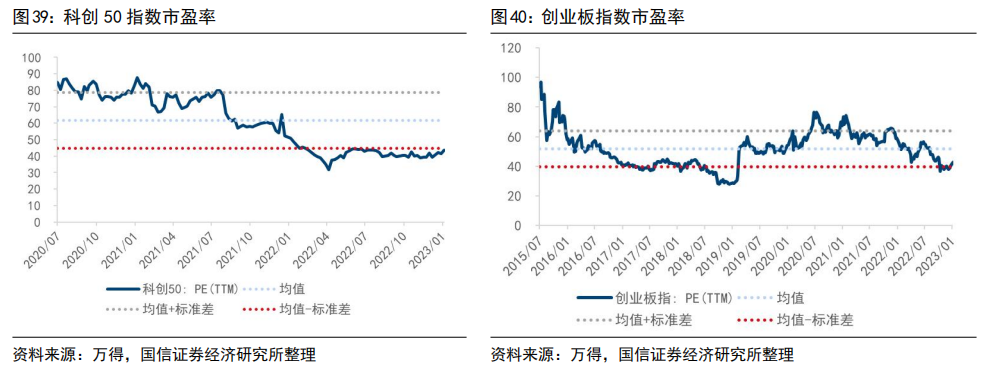

近五个交易日A股宽基指数估值小幅抬升。截至1月20日,万得全A、沪深300、中证500、中证1000、科创50、创业板指的PE(TTM)分别为17.87倍、12.10倍、23.97倍、29.94倍、43.73倍、42.82倍。

从变化情况看,近五个交易日全A、沪深300估值、中证500、创业板指估值小幅上升;中证1000、科创50估值水平上升较多。分位数角度,目前各宽基指数中证1000、科创50、创业板指估值均位于历史30%分位数以下,全部A股、沪深300和中证500位于历史30%分位数以上。

行业估值

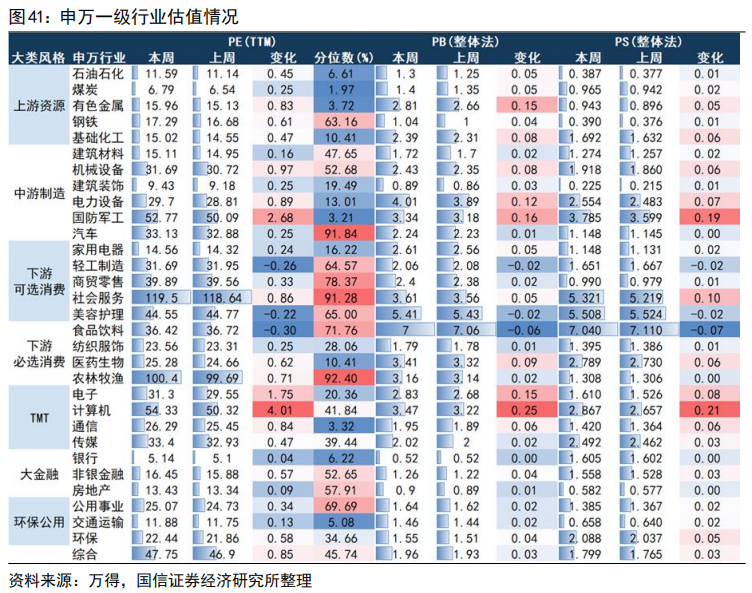

行业估值方面,近五个交易日申万一级行业估值基本全面上涨,计算机、国防军工、电子、机械设备涨幅靠前。从估值分位数看,汽车、社会服务、农林牧渔处于历史高位水平(分位数>90%);煤炭、有色金属、国防军工、通信处于历史低位水平(分位数<5%)。

热门产业赛道估值

热门产业赛道估值方面,大类产业估值分化,高端制造估值上涨幅度较大。细分产业视角下,上涨幅度较大的赛道为工业机器人、人工智能、IDC、航空装备、集成电路、传感器;下跌幅度的赛道仅有医美。

市场情绪跟踪

行业换手率与成交结构

行业热度出现分化,电子、通信热度上升最多。从行业换手率与成交结构的边际变化情况看,近五个交易日内,交易热度上升较多的行业为电子、通信、国防军工;汽车热度下降明显。

行业相对涨跌幅与相对换手率

资金流跟踪

融资融券资金情况

近期融资融券规模小幅下降,融资净卖出67亿。截至1月19日,两融余额为15305.57 亿元,1月16日至1月19日,融资净卖出67亿。融资净买入领先的行业为食品饮料、汽车、通信、商贸零售,融券净卖出额领先的行业为医药生物、非银金融、传媒、美容护理。从成交额占比看,近五个交易日两融占成交额比重较高的行业为银行(10.58 %)、非银金融(9.60%)、煤炭(9.30 %)、钢铁(8.77%)、通信(8.18 %)。

北上资金情况

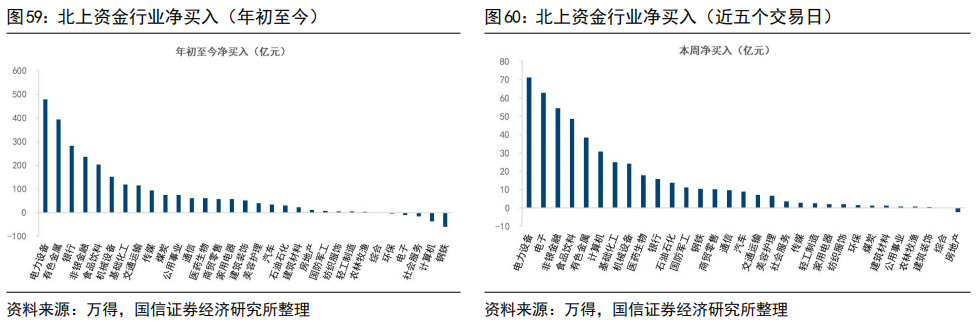

近五个交易日北上资金合计净流入485.16亿元,其中沪股通净流入245.62亿元,深股通净流入239.54亿元。从单日情况看,近五个交易日最小单日净流入47.35亿元,最大单日净流入158.43亿元。截至2023年1月20日,近一月内北上资金累计净流入1212.77亿元。

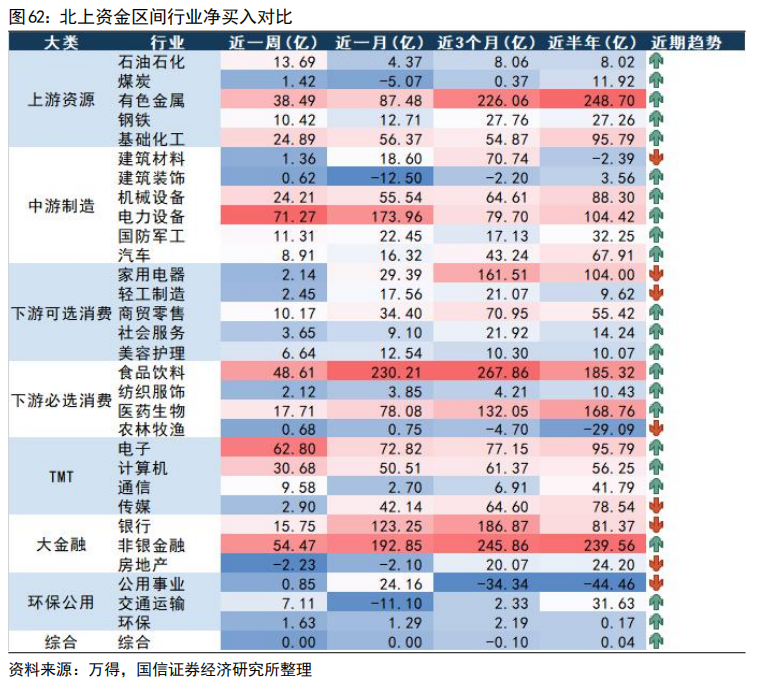

行业层面,本周净流入前五的行业依次为电力设备、电子、非银金融、食品饮料、有色金属,净流入分别为71.27、62.80、54.47、48.61、38.49亿元;净流出的行业仅有房地产,净流出为2.23亿元。

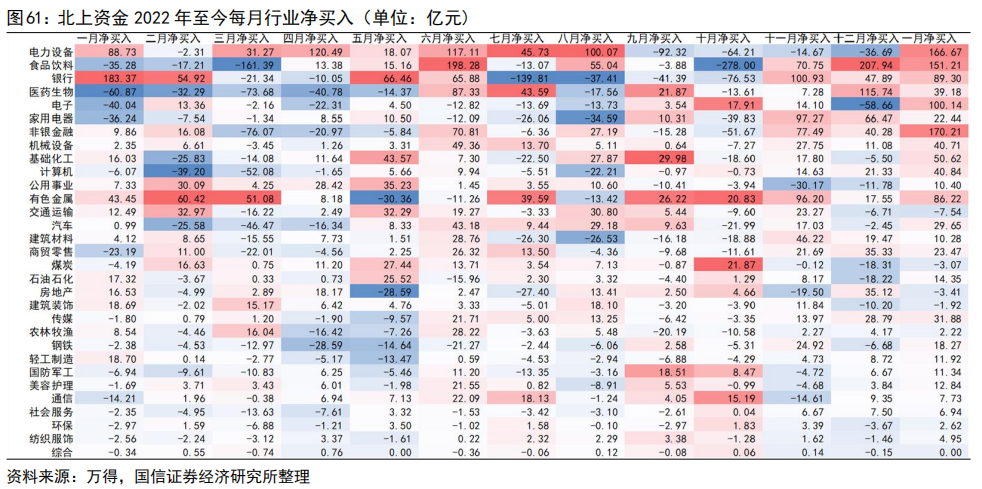

以近一周平均净流入相对 20 日平均净流入构建北上资金近期趋势指标,趋势指标指引下,大部分一级行业近期趋势向好。上游行业中,石油石化、有色金属、钢铁、化工流入趋势增强,煤炭由流出转向流入;中游制造业中,建筑装饰由流出转流入,国防军工、机械设备、电力设备、汽车流入趋势增强;下游消费方面,家用电器、轻工制造、农业流入趋势减弱,商贸零售、社会服务、美容护理、食品饮料、纺织服饰、医药生物流入趋势增强;TMT 行业中,电子、通信、计算机流入趋势增强,传媒流入趋势减弱。

盈利预测边际变化

各行业近一个月内滚动盈利预测以下降趋势为主。行业指数法和个股口径下的整体法交叉验证下,上游行业煤炭的盈利预期边际上升,石油石化、钢铁等其余行业盈利预期边际下降;中游制造业盈利预期边际上,建筑材料、机械设备预期边际下降,电力设备的盈利均预期上升;下游消费行业盈利预期出现分化,家用电器、社会服务、农林牧渔盈利预期边际上升,轻工制造、纺织服饰等行业均出现边际下降;除非银金融和综合行业预期盈利边上升外,TMT板块、大金融板块、公用环保多数行业盈利预期均下降。

风险提示

地缘冲突风险超预期,稳增长落地不及预期,美国经济放缓超预期。

分析师:王 开 SAC执业资格证书 编码:S0980521030001

联系人:陈凯畅

本文转载自国信证券2023年1月28日的研究报告《策略周报:外资超额流入视角下关注景气成长》

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)