来源: 郁言债市

原标题:本周地方债发行7581亿,后续供给压力还有多大?

摘 要

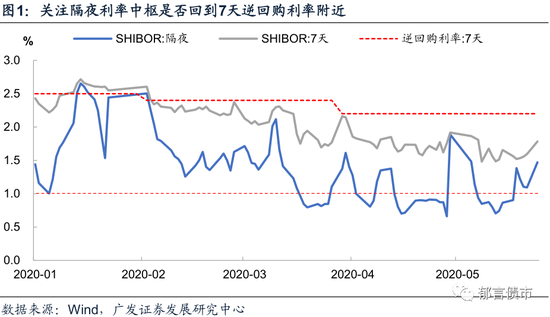

本周地方债净发行额高达7581.1亿元。5月最后一周地方债发行量创周度发行历史新高,关注央行本周是否在公开市场操作中进行对冲。净融资额7581.1亿,约相当于4月末超储的1/4,如央行不进行适度对冲,资金面可能继续边际收敛。需要关注央行是维持短端利率在1%附近波动,还是回到7天逆回购利率2.2%附近波动。

8.5万亿国债、地方债,已发行3.4万亿,尚待发行约5万亿。发行进度与2018、2019对比:国债发行按部就班,地方债提前下达金额数较大,使得2020年国债和地方债的总发行进度并未受到会期推迟的影响,反而快于2018年和2019年。

6-12月国债和地方债发行预测:7-8月供给压力可能仍较大,但预计不会超过5月。通过2018和2019年国债和地方债发行情况对今年剩余7个月净发行进行预测,12月是国债净融资最大的一个月,其余月份差距不大;7-8月为地方债发行高峰,发行规模可能在7000亿左右的较高规模。

对于发行进度的分析,有两条结论:一是从6月开始供给压力持续大于5月的可能性较小。二是站在地方专项债融资同比增速的角度,5月同比可能是全年高点,预计对应6月基建投资继续边际好转。从7月开始到年底,专项债对基建的同比贡献度可能会不及6月。

地方债期限拉长,超长债“超跌”。受利率较低、项目投融资期限匹配等因素影响,15、20和30年等期限地方债发行占比提高,导致30年国债、国开债收益趋于上行,与10年期国债、国开债利差拉大。

发行超长债不经济,后续部分地方债期限可能缩短,对中长端利率形成冲击。如超长端债券收益率与中长端利率进一步扩大,地方债发行期限可能会缩短,以避免融资成本明显上行。还需要考虑的一个因素是特别国债,发行期限以10年期为主。如5-10年期限的地方债供给有所增加,再加上特别国债的发行,挤出效应可能从超长端转向中长端。

供给因素对债市的影响程度,取决于后续央行态度。短期来看,对于7581.1亿元新发地方债,关注央行何时重启逆回购,以及逆回购投放量是将短端利率维持在1%附近,还是回到逆回购利率附近。后续则是关注MLF和逆回购利率何时继续下调,以引导LPR利率下调,重新强化降息预期。

风险提示:逆周期政策超预期。

2020年5月25日到5月29日,地方债净发行金额高达7581.1亿元。全年国债、特别国债和地方债发行额加总达到约8.5万亿元。如何看待供给压力带来的影响?

1、本周地方债净发行额高达7581.1亿元

5月最后一周地方债净发行额将创历史新高。财政部要求提前下达地方专项债1万亿元,力争5月底发行完毕。加上此前提前下达的1.29万亿,地方专项债提前下达金额达到2.29万亿。地方政府为满足1万亿专项债5月底发行完毕的要求,将大量专项债赶在5月最后一周发行,地方债总发行金额高达7701.1亿(含专项债6341.9亿,一般债1359.1亿),净融资金额高达7581.1亿。而5月前三周地方债净融资额分别仅265.9亿、1623.6亿和2201.8亿。

5月税期延后,地方债缴款等因素对5月最后一周资金面产生冲击。受五一假期影响,5月税期申报延后至5月22日,使得税期走款延续到最后一周。5月作为缴税的普通月份,再加上税收减免、延后,对流动性冲击相对可控。但5月最后一周地方债发行缴款金额较大,可能对银行间市场流动性产生一定程度的冲击。截止5月25日,央行已连续37个交易日暂停逆回购。

关注央行本周是否在公开市场操作中进行对冲。4月和5月中旬定向降准释放约4000亿资金,流动性足以应对5月前三周地方债约4091亿的净融资额,央行可能无需对冲。而5月最后一周地方债净融资额高达7581.1亿,约相当于4月末超储的1/4,如央行不进行适度对冲,资金面可能继续边际收敛。尽管当前隔夜利率水平如SHIBOR1.473%明显低于7天逆回购利率,对资金融出机构而言存在倒挂,但央行进行逆回购投放给出的信号意义值得关注。即央行是维持短端利率在1%附近波动,还是回到7天逆回购利率2.2%附近波动。

2、8.5万亿国债、地方债,已发行3.4万亿,尚待发行约5万亿

政府工作报告确定财政“组合拳”对应债券供给约8.5万亿。2020年纳入公共预算的财政预算赤字3.76万亿,中央预算赤字2.78万亿(较2019增加9500亿),主要对应国债发行;地方预算赤字0.98万亿(较2019增加500亿),主要对应地方一般债券发行。纳入政府性基金预算的专项债和特别国债合计4.75万亿,专项债新增限额3.75万亿(较2019增加1.6万亿),主要对应地方专项债发行;特别国债1万亿,由中央财政统一发行特殊国债。

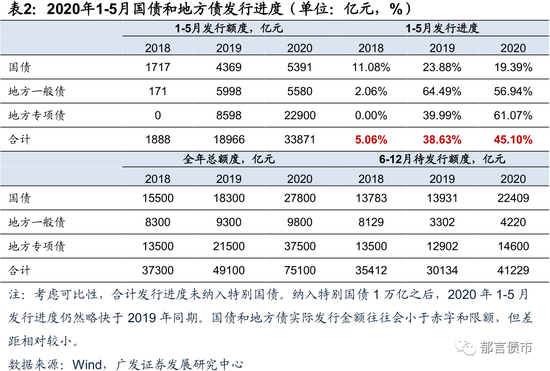

前5个月发行约3.4万亿,剩余约5万亿待发。1-5月国债净发行5391.2亿元,地方一般债提前下达5580亿元,地方专项债提前下达2.29万亿元,预计地方债提前下达额度基本在5月底前发行完毕。三项合计约3.4万亿,剩余约5万亿需要在剩下的7个月内发行。

发行进度与2018、2019对比:尽管会议延期,但国债和地方债发行进度反而更快。对比近三年1-5月国债发行进度,可发现2020介于2018和2019之间,原因可能在于国债每季度发行由财政部安排,受会期影响较小;地方债方面,2020年则要领先2018和2019,主要是因为2018年未提前下达地方债额度,2019年提前下达额度约占当年新增限额的45.1%,2020年分三批提前下达额度则占到当年新增限额的60.2%。综合来看,国债发行按部就班,地方债提前下达金额数较大,使得2020年国债和地方债的总发行进度,并未受到会期推迟的影响,反而快于2018年和2019年。

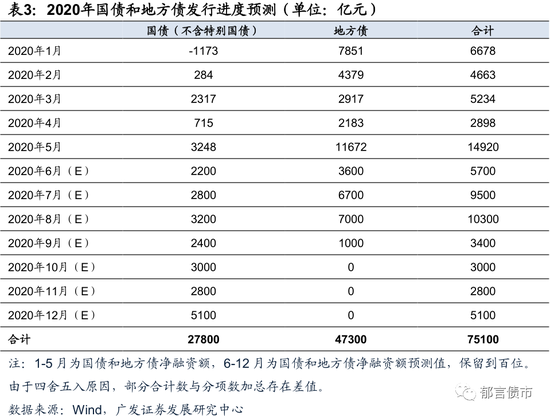

6-12月国债和地方债发行预测:7-8月供给压力可能仍较大,但预计不会超过5月。通过2018和2019年国债和地方债发行情况对今年剩余7个月净发行进行预测。近几年下半年国债净融资额高于上半年,四季度大于三季度,可能是考虑到与地方债错峰发行等原因。根据2018和2019年6-12月国债各月发行占比进行加权平均,来预测今年6-12月国债发行(考虑到特别国债的发下可能存在特殊安排,并且以往两年发行数据参考性较差,此处未纳入预测),12月是国债净融资最大的一个月,其余月份差距不大。

地方债采用的方法也类似,但考虑到今年会议延期,6月地方债新增限额可能才逐步下放到各地,比往年要晚。我们采用2018和2019年5-7月的地方债发行节奏,来推算今年6-8月的地方债发行节奏。7-8月仍为地方债发行高峰,发行规模可能在7000亿左右的较高规模。综合考虑国债和地方债,7-8月可能仍属供给高峰,但预计仍会低于5月。

对于发行进度的分析,有两条结论:一是从6月开始供给压力持续大于5月的可能性较小,因而对利率债供给的担忧会好于5月最后一周。二是站在地方专项债融资同比增速的角度,5月同比可能是全年高点,考虑到5月发行集中在最后一周,预计对应6月基建投资继续边际好转。从7月开始到年底,专项债对基建的同比贡献度可能会不及6月。

3、从地方债拉长期限,看供给因素冲击

地方债期限拉长,超长债“超跌”。我们在《万亿地方债来袭,需要担忧供给冲击吗?》探讨过地方债供给对债券二级市场两方面的影响,流动性冲击和挤出效应。当时探讨的挤出效应主要是2018年8-9月地方债一级发行对国债的挤出效应。

而今年以来出现了另一种类似的挤出效应。受利率较低、项目投融资期限匹配等因素影响,地方债期限不断拉长,15、20和30年等期限地方债发行占比提高。根据地方债发行数据,一般而言,地方债发行利率参考对应期限国债利率加点25bp,15、20和30年等期限地方债发行量增加,导致30年国债、国开债收益趋于上行,与10年期国债、国开债利差拉大,较2月3日上行22.4bp。截止5月25日,30年期国债和国开债收益率分别较春节后第一个交易日高出6.8bp和6.4bp,而10年则分别低13.8bp和24.8bp。

发行超长债不经济,后续部分地方债期限可能缩短,对中长端利率形成冲击。地方债发行相机抉择的自由度,介于国债和政金债之间。如超长端债券收益率与中长端利率进一步扩大,地方债发行期限可能会边际缩短,以避免融资成本明显上行。类似的情况,在2017年四季度国开债发行过程中发生过,当时较高的长端利率使得国开债新发券期限逐渐缩短。还需要考虑的一个因素是特别国债,发行期限以10年期为主。如5-10年期限的地方债供给有所增加,再加上10年期特别国债的发行,挤出效应可能从超长端转向中长端,给相应期限的国债和国开债带来短时调整压力。

4、供给因素对债市的影响,取决于后续央行的态度

近期市场预期分化,是导致债券市场行情波动幅度加大的关键因素之一。我们在4月19日的报告《更大的宏观政策力度如何影响利率曲线?》曾提示“债市投资者对经济基本面的预期可能出现重大分化”。截止目前来看,这种预期分化不仅体现在基本面,还有货币政策等其他方面。预期的分化,导致多空情绪存在反复。短期来看,对于7581.1亿元新发地方债,关注央行何时重启逆回购,以及逆回购投放量是将短端利率维持在1%附近,还是回到逆回购利率附近。后续则是关注MLF和逆回购利率何时继续下调,以引导LPR利率下调,重新强化降息预期。

对“推动利率持续下行”的理解。政府工作报告强调“推动利率持续下行”,意在降低实体经济融资成本。如何理解这种利率下行?央行研究局近期发布《客观看待第一季度银行业利润增长》可能给出了一些启示,文中提到“在实体经济面临较大困难、银行利润绝对量较大的情况下,银行让利实体经济存在一定空间”。这种让利可能会以贷款利率下行、存贷利差缩窄的形式来实现,贷款利率继续下行的可能性大于存款利率。那么就需要关注银行负债端成本下降空间不大的情景下,资产端的利率债下行是否会受到一定程度的拖累。

在银行间负债端成本下行空间不大,或者说存款利率不下行的情况下,无风险利率能否继续下行?答案是有可能。直观而言,央行通过调低MLF利率引导LPR利率下行的过程中,MLF利率作为长端利率的重要心理点位,可能会引导长端利率继续下行。疫情冲击下,企业、居民和地方政府均面临短期收入边际放缓的压力(表现为企业营收、居民可支配收入和地方政府财政收入的放缓),较高的杠杆率要求利率中枢下行以降低债务滚动难度,即无风险利率的下行是必由之路。

风险提示:

逆周期政策超预期。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)