来源: 华泰固收强债论坛

原标题:【华泰固收|张继强团队】弱市下的转债个券狂欢——转债策略周报

摘 要

核心观点

近期个别小盘转债出现爆炒现象,这种狂欢可能引发未来转债交易机制的变化。股市方面,上周股市出现补跌,近期业绩下调担忧加大,但后续下行空间可能有限,高波动特征或将延续。在内外需均存在压力的大环境下,行业龙头、现金流充裕并稳定开始成为重要的择股标准。转债方面,我们建议继续重视板块错杀及相对确定的结构性机会,积极兑现爆炒品种并锁定“意外”收益。行业配置上,则继续关注基建等政策受益板块,同时依托行业逻辑、公司基本面自下而上挖掘机会、抢占存在业绩预期差的品种。同时,保持对待上市优质新券的关注。

本期专题:大市疲态下的个券狂欢

近期转债市场部分个券出现日内大幅波动现象。产生这种现象的根源是转债特有的T+0和无涨跌幅交易机制被恶意利用。这类品种大多具备规模小、题材强势等特征;从操作来看,则主要是游资等机构通过拉动正股上涨,从而撬动转债,近期甚至直接忽视正股炒转债。我们建议,机构投资者敬而远之,遇到“免费午餐”宜顺势兑现。另外,监管层开始关注这种现象,不排除未来转债交易出现微调,我们建议:1、保留T+0,但限制当日回转次数;2、谨防“拉正股,炒转债”的行为;3、规范上市公司市场行为,临近转股期或执行赎回后及时公告风险;4、建议监管机构在市场爆炒阶段加大供给,提升审批速度。时间和转债赎回条款是炒作的最大敌人。

股市研判

上周海外市场暴跌,A股的关键词是“补跌”。从疫情来看,诸多国家进入“半休克”状态,流动性冲击之后外需担忧加大。自上而下的视角看,谨防业绩继续下调风险。但A股下行空间可能可控,原因:1、当前股指接近18年低点;2、蓝筹股估值具备一定吸引力;3、情绪重回中性水平。对于后市,我们认为股指高波动特征仍可能继续,风格方面预计价值好于成长。操作方面,建议近期继续等待错杀机会,在不确定性中挖掘确定性机会。但在内外需均存在压力的大环境下,行业龙头、现金流充裕并稳定开始成为重要的择券标准。

转债研判

上周转债市场整体表现出一定抗跌性,但个券间分化却愈演愈烈。但市场经历了大幅调整,不少个券当前已经具备挖掘潜力。部分转债触发赎回后遭逢股市大幅调整,甚至面临“惨遭”赎回的可能。对此我们重申两点:1、转债一旦触发赎回,其附带期权的时间价值将迅速消失;2、转债到达赎回标准,就是天然的止盈线。策略方面,我们建议继续重视板块错杀及相对确定的结构性机会,积极兑现爆炒品种并锁定“意外”收益。行业上,关注基建、新基建等政策受益板块,把握原材料降价、工业品涨价等行业逻辑,抢占存在业绩预期差的品种等。此外,对待上市优质新券保持关注。

一级跟踪

上周共有6个转债预案公布,分别是泰永长征、九洲电气、大参林、四川路桥、冀东水泥和三诺生物;通过股东大会的有6家,分别是川金诺、永冠新材、万顺新材、崇达技术、万孚生物和旗滨集团;还有10家通过发审委,包括安井食品、今天国际、润达医疗、思特奇、道恩股份、益丰药房、健友股份、永兴材料、万年青和家家悦;拿到证监会批文的有4家,分别是瀚蓝环境、纵横通信、华统股份和全筑股份。

风险提示:个股业绩不达预期;海外新冠疫情变化超预期;股市波动风险。

本期专题:弱市下的转债个券狂欢

近期转债市场的曝光率明显提升。原因在于部分个券出现日内大幅波动现象,譬如再升、新天、横河、尚荣等品种多次日内涨跌幅超过20%,甚至95%。而且,这些个券还动辄出现十倍甚至百倍换手率,在超高价位仍能维持40-70%的平价溢价率。这在转债历史上也很罕见,显然炒作已经在部分小票中出现。

对此,上交所在上周五发布公告称,将可转债交易情况纳入重点监控,对影响市场正常交易秩序、误导投资者交易决策的异常交易行为及时实施自律监管。深交所方面也表示,对近期部分涨跌幅和换手率异常的可转债持续进行重点监控,并及时采取监管措施。

为何会产生个券爆炒现象?根源是转债的交易机制被利用,股市机会有限导致游资转战转债。根据交易所及证券法的相关规定,转债市场拥有不同于正股的交易机制:第一、转债品种的交易规模都视同公司债,实行T+0交易,对非公募机构而言,单日可以多次买卖,即回转交易;第二、转债没有涨跌幅限制,波动空间大,尤其是在正股涨停时,可以更充分交易。此外,“转债一定会转股”等误导性说法也起到了推波助澜的作用。因此,在特定环境下,股市近期缺少机会,导致游资转战转债市场。

为了防止日内交易波动过大,上交所也设有转债熔断机制。“首次涨跌幅超过20%后,停牌时间为30分钟;单次(首次、或复牌后继续上涨)超过30%,临时停牌至14:57分”。深交所在集合竞价阶段申报价格最多不超过前日的10%(首日放宽至30%)。

转债的“非主流”玩法是如何实现的?实际上,转债被爆炒并非首次,例如去年7月的泰晶、东音就有过类似情形。我们曾在前期周报《转债“非主流”玩法揭秘》中总结过,这类品种往往具备转债正股流通盘都偏小、有强势题材加持、正股机构持仓比例低等特征。操作方式则是通过拉动正股上涨或涨停,撬动转债活跃度的大幅提升。东音、凯龙等都曾在去年出现过日内大幅波动和高换手现象。

该玩法参与者以游资等高风险偏好、操作灵活的中小资金为主。原因在于:1、适合爆炒的转债品种绝大多数都不满足机构入库标准,公募基金和保险公司等投资者基本零参与;2、公募基金等机构不能进行日内回转交易;3、一旦估值过高,机构投资者会选择减持。但游资和散户等投资者往往是短线操作,每个人都不觉得自己是最后一棒。

投机盛行的氛围下,“非主流”玩法也在进化,忽视正股直接炒转债。一方面,是从单纯强势题材到全面开花。我们能看到,这类品种从一开始的口罩、医药,逐步扩展到科技、基建甚至大消费。尤其是演变到最后,游资等机构已经不满足于单纯炒题材,进而全面开花。部分拥有高性价比、涉及条款博弈的品种也被卷及,个券规模也越来越大(转债余额从不到1亿到超过10亿);另一方面,操作手法更简单粗暴。以往这种玩法仍基于正股涨停,从而转债由于无涨跌停限制,带来价格的想象空间。而近期出现的案例几乎均与正股脱钩,部分玩家跳过正股,直接拉涨转债,进而出现了当日正股微涨但转债大幅上涨的奇特景象。

如何看待该现象?建议机构投资者敬而远之,遇到“免费午餐”则趁机兑现。脱离了正股基本面,转债的大幅上涨难以持续。尤其当下,高估值环境下时间和赎回条款是敌人。转债品种毕竟存在赎回条款,一旦进入转股期和赎回期之后,如果转债转股价值保持在130以上,就将面临赎回压力。届时转债价格只能被迫向转股价值回归,从而遭遇估值甚至价格重挫。近期被热炒的转债第二天多数均出现了大跌(甚至在日内就走完出过山车行情)。一旦正股热度不再,转债可能面临正股+估值双杀。

因此,一量遇上这类“免费午餐”,最好的做法就是顺势兑现。上述品种达到高价、高溢价率后,理论上投资者没有继续等待的必要,爆炒就是最好的兑现时机。我们之前推荐的部分品种也“有幸”遭遇爆炒,均及时提示兑现了结。转债内在价值不会变,择券逻辑也不会变。“高性价比+正股驱动”思路的有效性已经无数次被实践所证明。

事实上,“爆炒”现象对转债及转债投资者而言更多是伤害。个券急涨急跌,看似存在一定投机价值,实将导致估值抬升,投资者的择券空间进一步缩小。对于转债这样的小众市场,快进快出的玩法更多是扰乱而非价值发现。更重要的是,如果转债交易规则被改变,最终受苦的还是市场和投资者。无风不起浪,3月20日深交所也当即对新天、横河、模塑等转债实施了重点监控并采取控制措施,日内由涨转跌;无独有偶,上交所也公告称会将可转债交易纳入重点监查范围。我们猜测,在定增放宽、减持新规实施后,转债市场的交易规则也不排除出现微调。

未来交易机制可能会有哪些改变?针对其根源,建议:

第一、保留T+0,但限制当日回转次数。我国银行间、交易所债市品种均可以进行T+0交易,有利于提高价格发现、提高流动性、降低交易风险。尤其是转债发行人中有不少是中小规模民企,发行额偏小,T+0对提升其流动性仍有必要性。但为防止游资等机构恶意投机而进行日内超高换手行为,可限制日内单只个券的回转次数,例如只能进行一次。

第二、谨防“拉正股,炒转债”的行为。爆炒最常见的玩法就是正股拉涨停后吸引跟风资金继续炒转债,建议监控同一账户或关联账户在日内不可同向买卖正股和转债(但保留对冲需求),此举或能有效遏制爆炒行为。

第三、规范上市公司市场行为,临近转股期或执行赎回后及时公告风险。从盘面观察,发行人大概率并未参与其中,基本是市场行为。至少目前尚无明确证据表明有发行人参与此类行业。当然,由于接近转股期或公司决定执行赎回后,转债估值与平价溢价率都将迅速收敛,转债价格也可能发生较大波动。此时发行人更应及时公告、提示风险,监管层或可加大敦促力度。

第四、建议监管机构在市场爆炒阶段加大供给,提升审批速度。

转债的价值最终取决于正股表现,时间和转债赎回条款就是炒作的最大敌人!

股市研判

海外市场暴跌,上周A股的关键词是“补跌”。上周经济数据出炉,结果弱于预期;同时,以美股为首的海外市场继续冲击国内市场,北上资金继续流出。在此情况下,A股仍出现不小幅度的回撤。但与前一周相比,市场成交量明显走弱、下跌幅度也更有韧性,整体看呈现补跌特征。行业方面,各板块普跌,汽车、家电、电子等板块跌幅居前;而传媒、建材、公用环保、医药生物等表现出明显的抗跌性。我们认为,近期A股表现仍未与外围市场脱钩,高波动的特征依然存在。但由于美股流动性危机担忧得到一定缓解,加上国内企业复工顺利、政策越来越细化,目前市场下行风险在一定程度上得到了释放。

海外疫情仍处于扩散期,自上而下的视角看,谨防业绩继续下调风险。全球经济弱企稳的格局被打破,中国经济“休克”状态下,一季度GDP增速可能出现负增长的局面,全年呈现出“低开、反弹、再回落”的节奏。尤其是外需冲击大概率会超预期,自上而下的视角下,上市公司盈利下调风险值得关注。

但A股下行空间可能可控。诸多利空事件兑现之后,经过近期调整,股市风险也得到了一定的释放:

1、疫情本身来看,国内继续好转。据卫健委统计,上周新冠疫情确诊人数首次出现武汉零新增、湖北零新增以及全国境内零新增。另外,湖南、内蒙等13省份存量确认病例实现清零。除北上深外,多地陆续恢复生活服务;

2、外资由流出转为流入。上周外资大量流出,主要原因还是美股暴跌带来的流动性冲击,导致境外机构不得不从A股抽血补救。但随着美联储救市措施的实行、全球恐慌情绪有所好转以及富时罗素3月纳A生效,外资正在重回A股。另外,美股流动性危机得到缓解后,全球市场将重回基本面主导,中国资产仍有相对表现机会;

3、国内政策继续向各细分领域深化。继上周国家领导人视察武汉后,各部委将行业政策轮廓进一步细化。消费方面,国务院多部分负责人明确近期将重点转向稳定汽车消费、壮大新型消费、振兴旅游消费等领域;投资方面,专项债项目复工、新开工等更细致的规划陆续提上日程。

当前市场处于何种位置?指数接近18年低点,蓝筹股估值具备一定吸引力,情绪重回中性水平。首先,从股指点位来看,上证指数临近2700整数关口,离18年低点仅一步之遥。其次,外资在兑现流动性的过程中,价值蓝筹估值吸引力有所回升;从交易情绪来看,股指已经从超卖区间回升,而活跃股票表现也回归历史中性水平。

后市会如何演化?股指高波动特征仍可能继续,风格方面预计价值好于成长。疫情仍在海外扩散,诸多国家进入“半休克”状态,流动性冲击之后外需担忧加大。在这种情况下,今年4月将迎来更为密集的业绩期,需要谨防业绩下调风险。一方面是19年年报成色等待检验,另一方面则是一季报即将出炉,疫情对上市公司的真实影响也将全面显露。随着万科业绩不达预期等不利消息出现,市场对A股基本面的担忧正在提升。结构上,可能是大盘权重、价值蓝筹风格领先于成长、周期。

我们在前期建议“避其锋芒,多看少动”,近期收效较好。建议继续等待错杀机会,在不确定性中挖掘相对确定的机会。同时,在内外需均存在压力的大环境下,行业龙头、现金流充裕且稳定开始成为重要的择券标准。

我们建议继续关注几大方向:

第一、政策受益板块。1、新基建(电气设备、5G通讯等)、传统基建,关注建筑建材、工程机械等;2、消费扩容、生活服务企业复工,文娱、餐饮可能出现拐点。

第二、涨价题材。仍然基于产品涨价、产能扩张以及科技上升周期等逻辑寻找,我们建议关注:1、医疗器械,尤其是海外疫情带动的外需概念,如疫情检测、医用耗材以及医药生物等板块;2、受供求变化影响而产生涨价行情,如肝素、维生素、包装纸、氯碱产品等。

第三、内需及模式创新板块。对外免疫的内需板块,如食品饮料、小家电等;疫情某种程度上改变了国内业态,加速催化了云计算、在线办公和视频会议等行业发展,推动IT外包等板块持续处于高景气周期。

第四、业绩期存在预期差的板块。4月份即将迎来19年年报、20年一季报的集中发布,届时必然会出现不少增量信息。我们建议结合当下经济背景及一致预期寻找可能存在预期差的板块。目前我们建议关注:1、原料药(疫情催化);2、军工(2020年北斗商用、国防信息化)等;3、传媒及旅游(看好疫情结束后二季度的订单反弹)

主题角度,则建议继续关注锂电池、北斗商用、车联网、国产芯片等主线。

转债研判

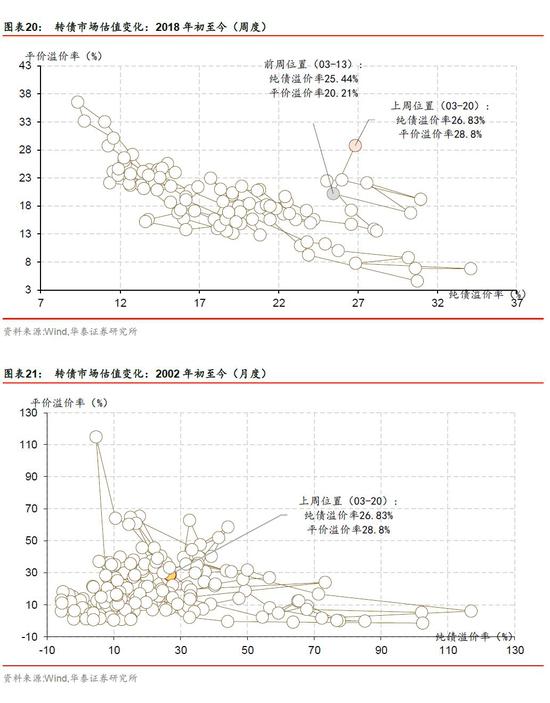

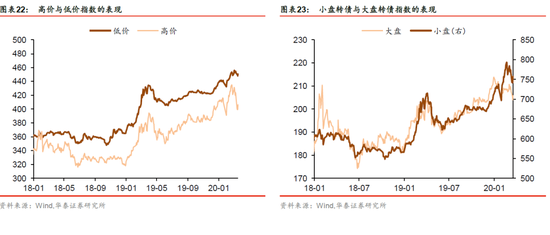

上周转债市场整体表现出一定抗跌性,但个券间分化却愈演愈烈。从个券表现来看,凯发、横河、新天、英联等品种在自身强势题材与游资追逐共同驱动下均收获30%以上涨幅;而再升在暴涨后再遭暴跌,常汽、深南、百合等则因正股疲软转债也表现不佳。但是反观诸多核心品种,如三峡、浦发、核能等个券则体现出抗跌性。这类品种的性价比得到持续改善,不少个券绝对价格已经回归110元以下甚至105元以下。我们前期建议结合因子表现配置个券,重点关注大盘、低价、高性价比等防御性因子,在近期的高波动环境下收效较好。

市场经历了大幅调整,有哪些转债及其正股重新具备投资价值?自上期周报开始,我们强调在股市大幅调整的过程中寻找错杀品种,同时依托业绩预期挖掘相对确定的机会。回归转债,我们再结合个券性价比、流动性等角度作进一步筛选。可以发现,不少个券当前已经具备挖掘潜力。基于我们对未来股市走势、行业轮动及市场风格的判断,我们认为福能、蒙电、淮矿、亚泰、新北当下更值得关注。

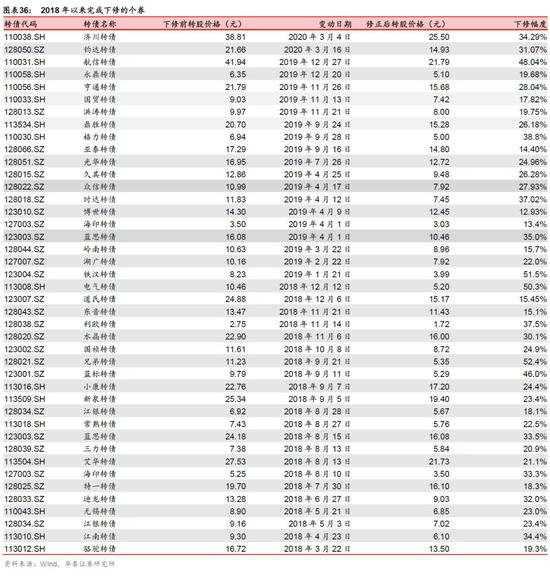

部分转债触发赎回后遭逢股市大幅调整,正股与估值双杀,甚至面临“惨遭”赎回的可能。传统上,触发赎回条款意味着投资者和发行人的“双赢”,转债平价和转债价格都超过130元。投资者别无选择,由于赎回价(一般为面值+当期利息,如101.5元)很低,投资者卖出或转股是唯一选择。然而,市场出现大幅调整,就可能导致转债平价低于赎回价,导致赎回是成本最优选择,比如2015年6月的吉视转债就是如此。我们看到,近期通威转债退市前平价收于107元,仅略高于赎回价,好在有惊无险完成了促转股任务。但圆通转债则运气不佳,3月20日平价收于100.23元,低于赎回价100.27元,这也导致了最终圆通转债仍有14%的余额未能转股。后市看,已经触发赎回的中来转债可能也会面临这样的压力。

面对这种现象,我们重申两点:第一、转债一旦触发赎回,其附带的期权价值将迅速消失,对应转债时间价值及平价溢价率也会迅速归零,其波动将几乎完全等同于正股;第二、转债到达赎回标准(一般为平价130元),就是投资者天然的止盈线。尤其在股市波动大、转债对正股稀释率较高、赎回触发前积极促转股、转债流动性不佳的品种,更要提前应对。反过来,只有在股市或正股表现出强势上涨趋势的情况下,我们才建议投资者推迟转股或卖出时间。

策略方面,近期转债个券表现剧烈分化,部分小票遭遇爆炒,而大盘品种调整后可操作性有所改善。股市点位已经不高,但波动仍大,谨防业绩下调冲击。这种背景下,我们建议投资者继续关注板块错杀及相对确定的结构性机会(基于业绩预期),积极兑现爆炒品种并锁定“意外”收益。

操作上,前期我们建议“避其锋芒,击其隋归”。回到个券上,我们虽然中期仍看好科技品种,但无奈相关存量转债多数已经走高,缺少落脚点。结合实际情况,我们建议继续关注基建、新基建概念品种(电气设备、通信设备、智能轨交)等政策受益板块,把握原材料降价(油价下行)、工业品涨价(原料药、维生素、熔喷布等)等行业逻辑,抢占存在业绩预期差的品种等。此外,对待上市优质新券保持关注。

个券方面,我们结合转债性价比及正股基本面,采取自下而上的思路给出具体建议:

第一、大金融板块:浦发(绝对价格较低、到期收益率较高,可操作性回归)。

第二、基建链条:建工(地方性施工建设龙头,核心基建概念)、白电(公司拥有完善的电力设备产品链,转债性价比好,受国家电网千亿投资催化)、森特(基建品种,高端金属建筑围护系统,参与雄安与大兴机场等多个项目工程)、中天(光纤需求触底,海上光缆订单充足;新基建,特高压电缆需求提升;转债性价比高)、明阳(海上风电抢装,一季度业绩预计亮眼;新基建;正股和转债价位均便宜)、亚泰(商业地产及高端私宅装修,或将受益于地产周期上行;20年业绩高预期)、麦米(多元化的成长电气标的,主要生产家电电控、工业电源,为智能家居上游)。

第三、TMT板块:博彦(国内和“一带一路”海外IT外包需求增长稳健,公司研发能力释放,成长性好)、湖广(广电一网整合加速;20年融合5G发展提速,助力新基建)、新北(疫情影响下智能快递需求提升,公司自身或迎业绩拐点)、创维(汽车电子+5G应用端,当前转债性价比较好)。

第四、公用事业,主要是电力转债:蒙电(复工恢复电量需求企稳回升,高分红的配置价值较高)、福能(高股息;海上风电运营;清洁能源政策驱动)、环境(电价补贴取消前并网抢装;基建,现金环境改善)、博世(在手订单结构优化,经营现金流改善)。

第五、化工有色等周期板块,主要看好带有产品涨价与产能扩张逻辑的品种:鸿达(氯碱全产业链布局,成本控制优势明显)、桐昆(产能集中中下游,油价下跌利好成本端,产能持续增长,经营稳健;转债性价比较高)、海亮(铜管制造龙头,产能扩张较快)。

第六、大内需板块,博弈疫情收尾后的复苏:奥瑞(食品饮料下游偏刚需,公司聚焦国内业务,龙头低位稳定;渠道优势明显,渠道拓展能力强;)、仙鹤(特种包装纸需求随复工开始企稳;医疗透析纸满负荷生产)、孚日(国内纺织用品龙头厂商,正股盈利能力显著回升且转债性价比高)。

第七、待上市优质新券,我们建议关注:

红相(毫米波雷达研发制造,受益于军工信息化、自动驾驶等)、永高(工程塑管龙头,与万科等头部房企合作稳定,受益精装房趋势)、联创(专注光学镜头和触控显示组件,应用于智能手机摄像头和车载镜头等,成长性较好)、康弘(明星药品正打入国际市场,眼病专用药全球龙头)等。

我们认为当前具有投资价值的转债标的及其类型分别为:

一级跟踪

上周共有6个转债预案公布,分别是泰永长征(3.2亿)、九洲电气(5.0亿)、大参林(14.0亿)、四川路桥(25.0亿)、冀东水泥(28.2亿)和三诺生物(5.0亿);通过股东大会的有6家,分别是川金诺(3.7亿)、永冠新材(5.2亿)、万顺新材(9.0亿)、崇达技术(14.0亿)、万孚生物(6.0亿)和旗滨集团(15.0亿);还有10家通过发审委,包括安井食品(9.0亿)、今天国际(2.8亿)、润达医疗(5.5亿)、思特奇(2.7亿)、道恩股份(3.6亿)、益丰药房(15.8亿)、健友股份(5.0亿)、永兴材料(7.0亿)、万年青(10.0亿)和家家悦(6.4亿);拿到证监会批文的有4家,分别是瀚蓝环境(9.9亿)、纵横通信(2.7亿)、华统股份(5.5亿)和全筑股份(3.8亿)。

截至2020年3月20日,待上市的转债有20家,规模共计175.86亿元;证监会核准的有27家,规模共计887.31亿元;过发审委的有14家,规模共计97.8亿元;发出预案的有16家,规模共计177.41亿元;通过股东大会的有110家,规模达到1664.03亿元。

上周市场回顾

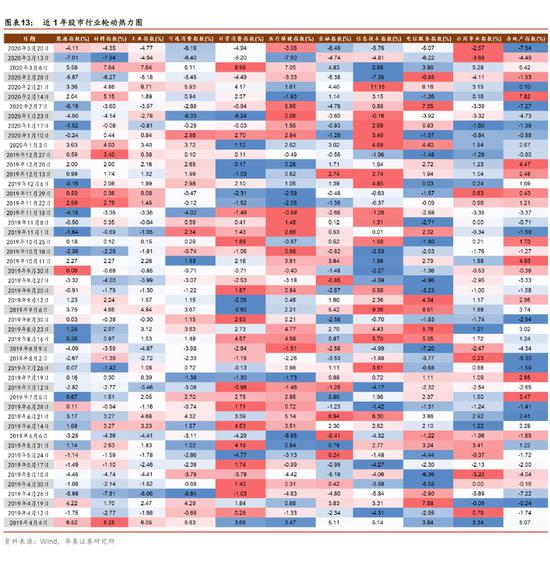

股市方面,上周(03/16-03/20),沪指收跌4.91%,深证成指收跌6.29%,创业板指收跌5.69%。分行业来看,全部下跌,其中汽车(8.27%)、通信(8.26%)、家用电器(7.77%)跌幅较大。资金方面,北向资金合计净流出337.7亿元,A股成交均值8312.6亿元。

周一,上证收跌-3.40%,深证成指收跌-5.33%,创业板指收跌-5.90%。分行业来看,所有行业均收跌,通信(-8.14%),电子(-7.54%)、电气设备(-6.30%)跌幅较大。资金方面,北向资金净流出98亿元,A股成交量9630亿元。

周二,上证收跌0.34%,深证成指收跌0.49%,创业板指收涨0.36%。分行业来看,计算机(+1.68%)、电气设备(+1.01%)、传媒(+0.71%)涨幅较大,家用电器(-1.91%)、休闲服务(-1.39%)、食品饮料(-1.37%)。资金方面,北向资金净流出82.38亿元,A股成交量8181亿元。

周三,上证收跌1.83%,深证成指收跌1.70%,创业板指收跌1.60%。分行业来看,农林牧渔(+1.14%)、建筑材料(+0.20%)涨幅较大,通信(-3.77%)、房地产(-3.65%)、非银金融(-2.99%)跌幅较大。资金方面,北向资金净流出71.91亿元,A股成交量8370亿元。

周四,上证收跌0.98%,深证成指收跌0.10%,创业板指收涨0.42%。分行业来看,通信(+4.32%)、商业贸易(+3.00%)、电子(+2.39%)涨幅较大,银行(-2.84%)、家用电器(-2.35%)、房地产(-2.05%)跌幅较大。资金方面,北向资金净流出102.20亿元,A股成交量8225亿元。

周五,上证收涨1.61%,深证成指收涨1.3%,创业板指收涨1.06%。分行业来看,休闲服务(4.93%)、建筑材料(4.03%)、食品饮料(3.65%)涨幅居前,仅电子(-0.21%)出现跌幅。资金方面,北向资金净流入16.87亿元,A股成交量7167.9亿元。

转债方面,上周(03/16-03/20)中证转债指数收跌0.93%,个券涨少跌多。周一,中证转债指数收跌-1.56%,个券跌多涨少。新天、新莱、振德涨幅居前;通光、模塑、精测跌幅居前。周二,中证转债指数收跌0.35%,个券涨少跌多。模塑、通光、晶瑞涨幅居前;尚荣、再升、振德跌幅居前。周三,中证转债指数收跌0.15%,个券涨多跌少。泰晶、奥佳、钧达涨幅居前;白电、新莱、万信跌幅居前。周四,中证转债指数收跌0.28%,个券涨少跌多。横河、泰晶、凯龙涨幅居前;新天、钧达、振德跌幅居前。周五,中证转债指数收涨1.44%,个券涨多跌少。凯发、英联、万顺涨幅居前;泰晶、通光、新天跌幅居前。

上周市场情况

转债供求跟踪

条款信息跟踪

重要转债信息

转债估值分布

附表1:拟发行转债及公募EB信息表

附表2:重点个券的基本指标:2020年3月20日

风险提示

1、个股业绩不达预期。目前已经进入业绩预告披露期,部分个股可能出现超预期的业绩变化。

2、海外新冠疫情变化超预期。国内新冠疫情有所改善,但海外疫情发展情况仍有一定变数,其持续时间、扩散规模均会为全球市场带来扰动。

3、股市波动风险。股市进入调整阶段,且外围风险较多,股指面临较大的波动风险。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)