文:天风宏观宋雪涛/联系人向静姝

信贷活动产生经济周期。经济好的时候,大家借钱,导致经济活动热度不断的上升。经济不好的时候,大家减少投资、还钱,就会导致经济以更加剧烈的速度下行。由于信贷同时创造了购买力和债务,因此增加信贷是好是坏,取决于能否把借款用于生产性目的,从而创造出足够多的收入来还本付息。

《债务危机》达里奥

一、一个危险的信号

2018年末,美股和全球市场都出现了明显的下跌,当时市场对2019年美股的一致预期是悲观的,但是2019年的美股却创下了2013年以来的最大涨幅。2019年美股的上涨到底是2009年以来十年牛市的延续,还是2018年熊市调整之后新一轮牛市的开始,仍然是一个有争议的问题。没有争议的是,2019年美股上涨的主要原因是美联储的态度发生了巨大转向,半年内连续三次降息并重启扩表支撑了摇摇欲坠的估值。但是更多美国企业的基本面表现出的是恶化,而不是改善。

2018年以来,美国经济表现出超过其他经济体的强劲,一个短期可见的原因是特朗普在经济周期的高点推行了大规模减税的积极财政政策。但这么做是反常的,因为财政政策是逆周期的,通常在经济衰退来临的时候,才会扩张财政赤字,大规模减税或扩大财政支出。在这个情况下,我们提出一个朴素直接的问题——如果反常的财政扩张难以继续,美国经济是否将进入下一次衰退?如果是,这一次风险将从哪里开始?

在问题开始之前,我们建议读者先不要对“危机”这个词感到恐慌,特别是经历了2008年全球金融危机的投资者。每次“危机”的结果都不尽相同,例如1990和2001年的影响就远比2008年轻微,而且经历了2008年这样大规模危机之后,金融监管和全球政策协同对处理大规模危机的经验也有了明显提升。危机的后果取决于危机产生的原因以及采用什么样的应对措施,重要的是在危机到来时有所准备。

世界上没有两次完全一样的危机,但每一次危机爆发的原因都有相似性——债务庞氏化。在一个典型经济周期的前半程,企业能够通过信贷赚取足够的利润,而后半程,企业利润增长停滞,此时GDP虽然还在增长,但是由不产生收入的债务增长支撑,当企业利润无法覆盖债务时,危机也就随之而来。历史上,当企业债务增速超过GDP增速、但企业利润增速不及GDP增速时,危机可能就在不远处。

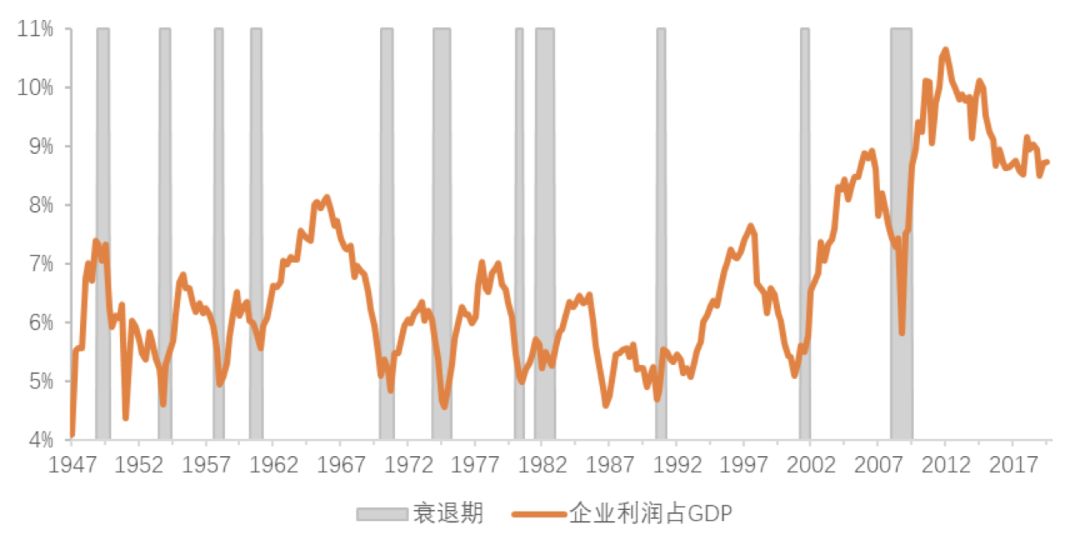

金融危机后美联储一年内将利率下调为0,这一利率区间维持了整整7年,低息周期之长为美联储历史上首次。同时美联储推出非常规货币政策,通过购买国债的方式向市场投入超过 4 万亿美元,鼓励各行业举债扩张,带动包括制造业、服务业、产品和出口等多项经济数据的触底反弹。这些债务创造了GDP,却没有创造出相应的利润——美国企业的总利润仍停留在2014年的水平,企业利润占GDP仍停留在2005年的水平。

图1:美国非金融企业利润占比GDP仍停留在2005年的水平

资料来源:Federal Reserve Economic,天风证券研究所

美国企业的债务危机正在临近。

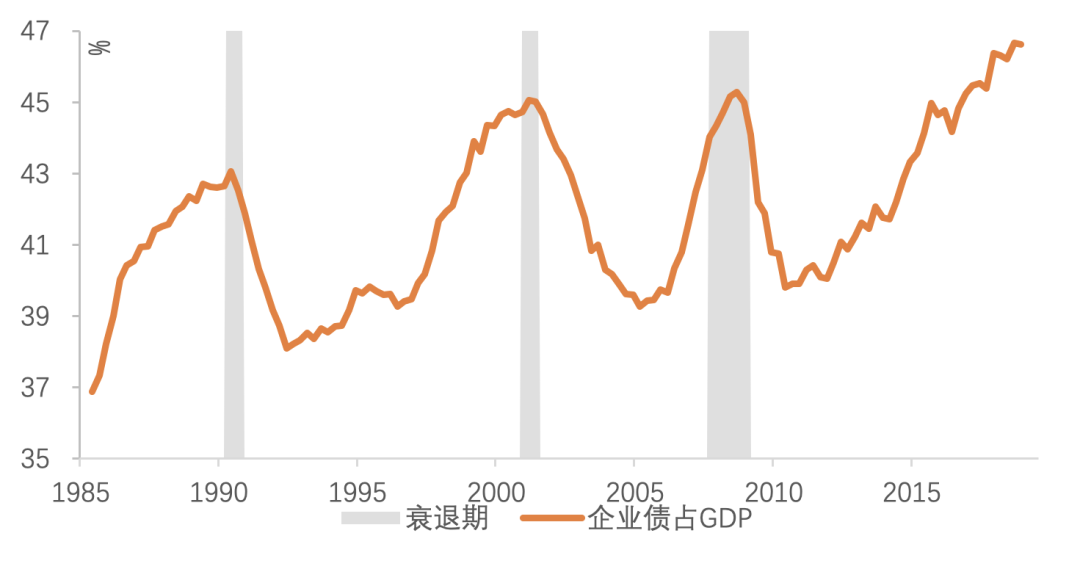

第一, 美国企业负债相对水平位于历史高点。十年来,企业在低利率的环境中不断增加负债,非金融企业部门债务占GDP的比例从2010年的40%上升至创纪录的47%。

图2:非金融企业债务占比GDP创纪录升值47%

资料来源:Federal Reserve Economic,天风证券研究所

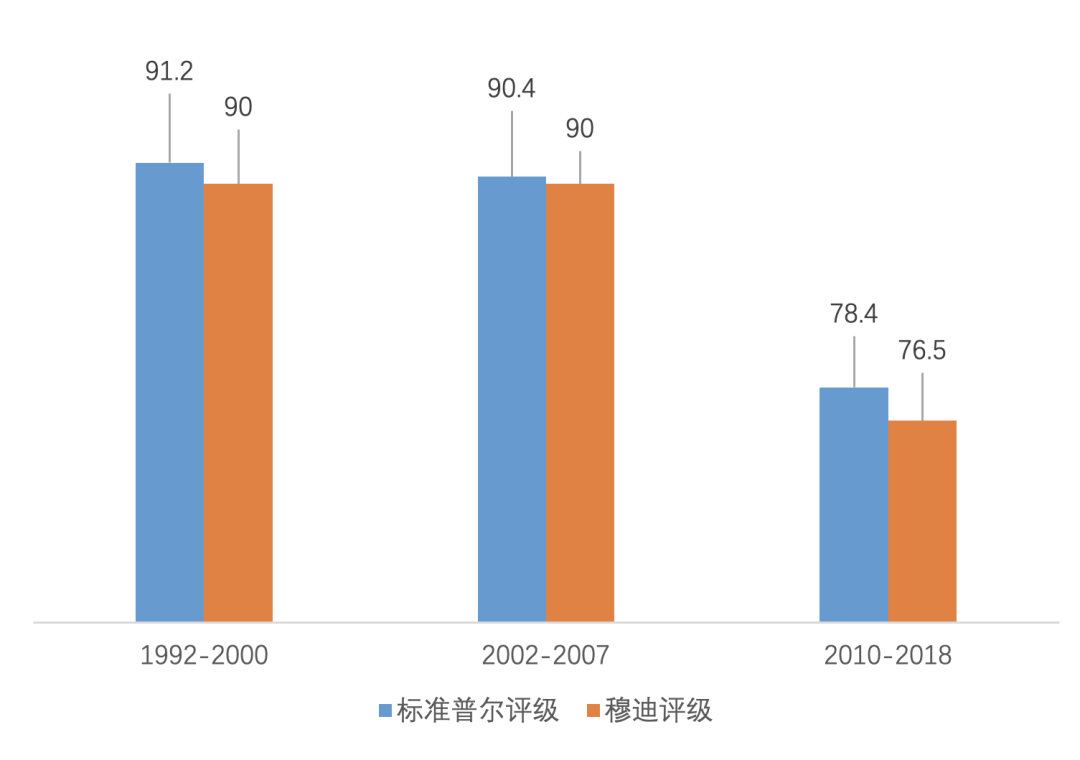

第二,企业的负债质量正在下降。根据标准普尔和穆迪的评级数据,当前扩张周期期间发行的债务质量低于之前的两次复苏。在1992-2000和2002-2007复苏期间,公司债券发行中投资级评级占比均在90%以上。然而,在目前的复苏(2010-2018)期间,投资级债券的比例已下降至77%。

图3:投资级债券比重仅占77%,远低于之前的复苏周期

资料来源:Thomson Reuters,天风证券研究所

而在投资级债券里,最低级别评级的BBB占比超过60%,而BBB极易落入垃圾债范畴,引发保守投资者如养老保险机构的抛售。包含BBB的“类垃圾债”级别占公司债整体从2010年的43%升至如今的75%。

图4:BBB级债券占比升值2008年以来最高

资料来源:Bloomberg,ICE,天风证券研究所

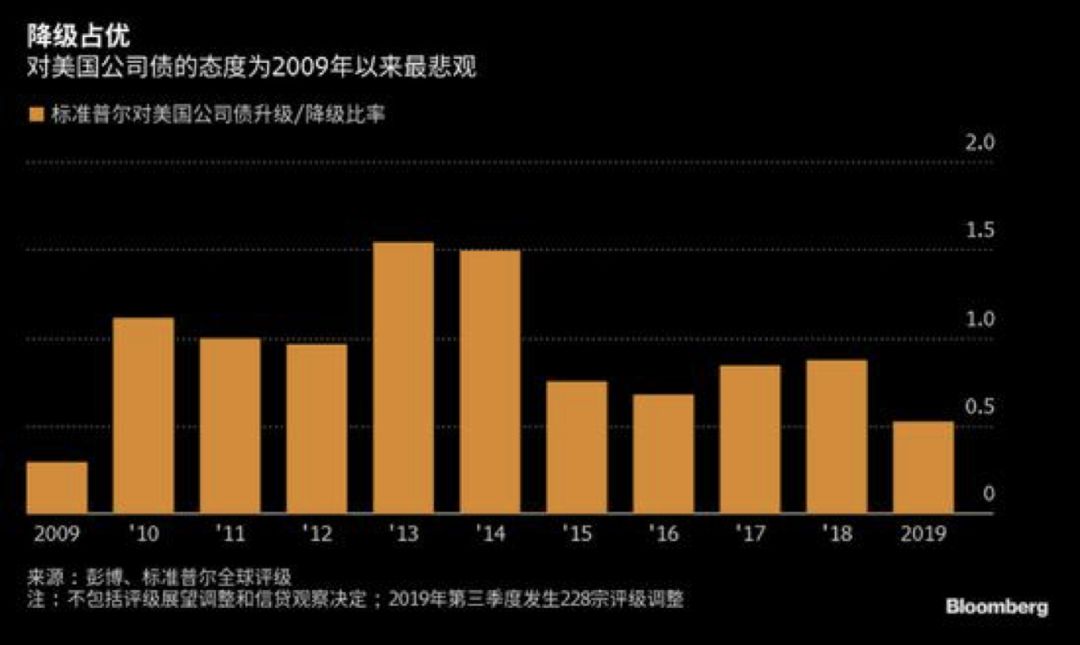

2019年美国企业债评级的下调比例已经升至2009年以来最高。2019年,标准普尔下调了676家发行人的评级,上调352家,升级/降级比率为0.52, 为2009年以来最低,其中有580家的降级发生在高收益债类别,也就是说,低评级企业的债务状况在进一步变差。

图5:企业债信用评级升级/降级为2009年以来最低

资料来源:Bloomberg,标准普尔,天风证券研究所

第三,企业的违约风险正在累积。

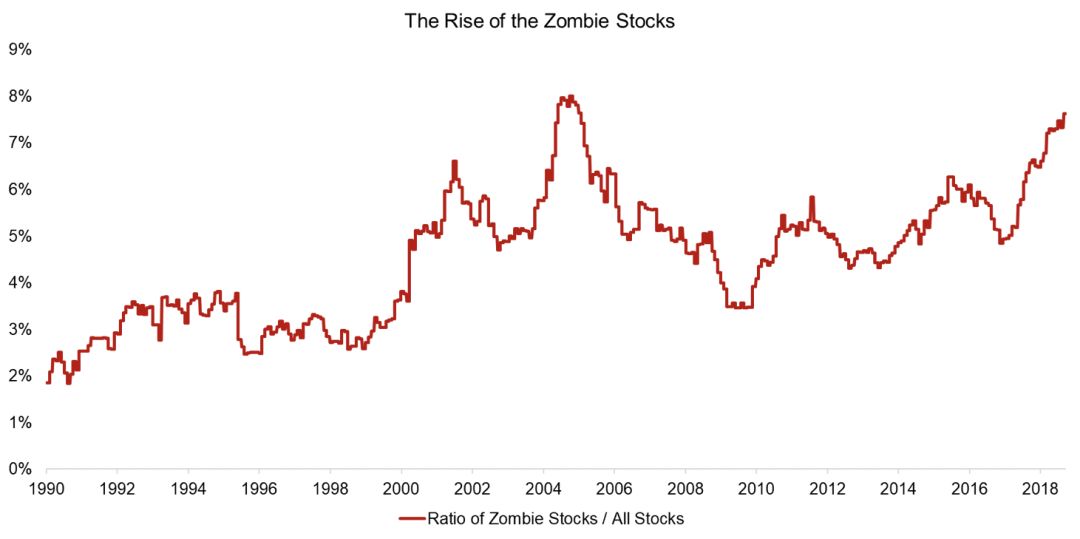

“僵尸上市企业”的占比数量达到了危机前的高点。我们将“三年时间里EBITDA与利息比率低于1,市值超过5亿美元的美国上市企业”定义为僵尸企业(zombie company)。自1990年以来,美国股市的僵尸企业数量成比例地增加,达到全部上市企业的8%,已经接近2004年的水平。

当时的情况是,美联储2004年开始加息,金融货币条件收紧,负债成本上升,一部分企业出现资不抵债,被迫重组或宣布破产,表面上看2006年之后僵尸企业的数量下降了,但实际上是企业债务通缩和被动去杠杆的过程,成为金融危机的直接原因之一。金融危机之后,美联储通过降息和QE压低长端利率,使得高杠杆企业有了更多的生存空间,僵尸企业的比例再度回升。

图6:上市公司的僵尸企业占比升至1990年以来最高

资料来源:Factor Research, 天风证券研究所

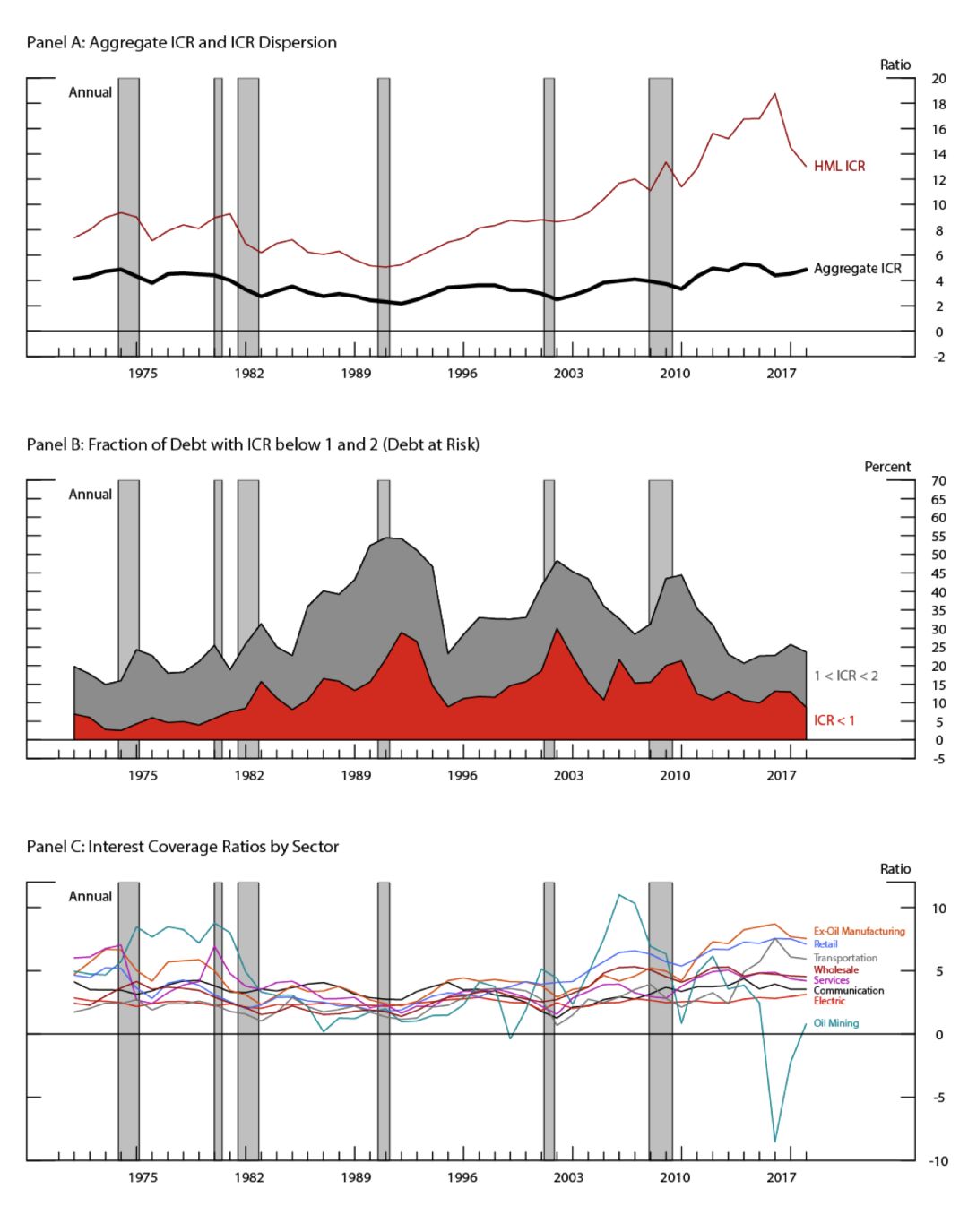

企业利润只要能覆盖利息,债务大概率就不会违约。美联储2019年1月的工作报告显示美国企业整体利息覆盖率在4.5左右(Panel A-Aggregate ICR),处于历史较高水平,且ICR低于2的企业比例处于历史低位(Panel B),显示美国企业的整体偿债能力并不差。但是风险的累积并不平均,不同行业、不同公司的偿债能力有较大差异(Panel C)。美联储用利息覆盖率离散程度(Panel A-HML ICR)代表利息覆盖率在不同行业的异化,虽然该指标在2016年触顶回落,但不同行业表现分化的特质依然较为明显。

图7:美国各行业利息覆盖率离散程度

资料来源:Federal Reserve Economic,天风证券研究所

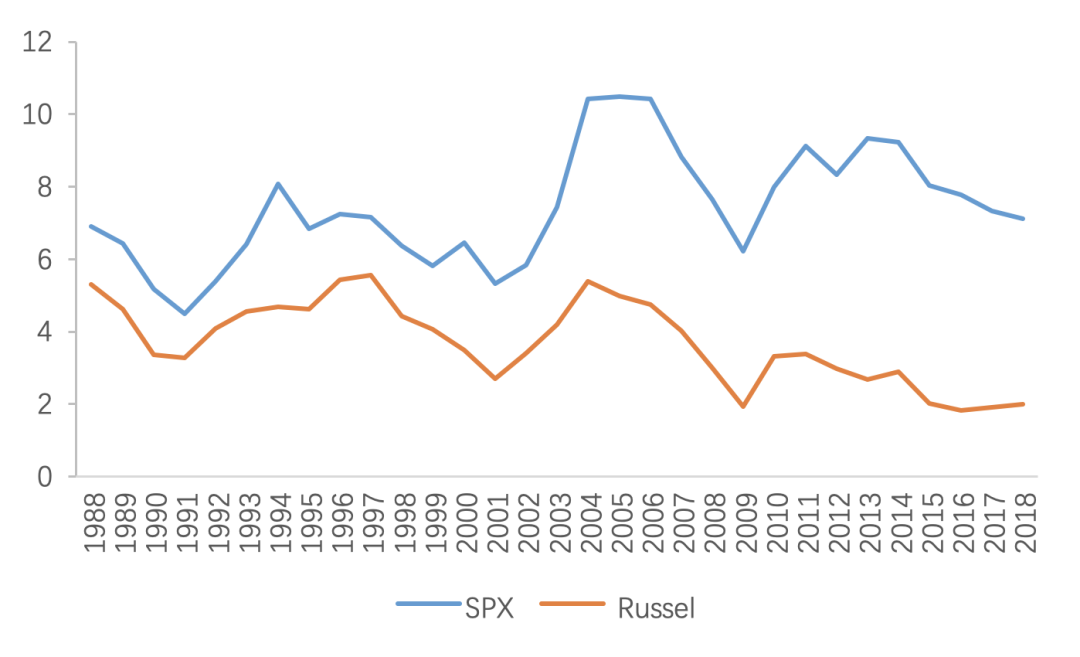

中小企业的债务风险已经超过危机前水平。中小企业的利息覆盖率比大企业更低,S&P 500 企业利息覆盖率中位数为7.1,相比之下,Russel 2000 企业利息覆盖率中位数不到2,为历史最低水平。Russel 2000中亏损的企业比例达到36.5%,已经远远超出历次危机前的水平。

图8:标普500和Russel2000利息覆盖率中位数

资料来源: Bloomberg,天风证券研究所

图9:Russel 2000中的亏损企业比例达到36.5%

资料来源:Bloomberg,天风证券研究所

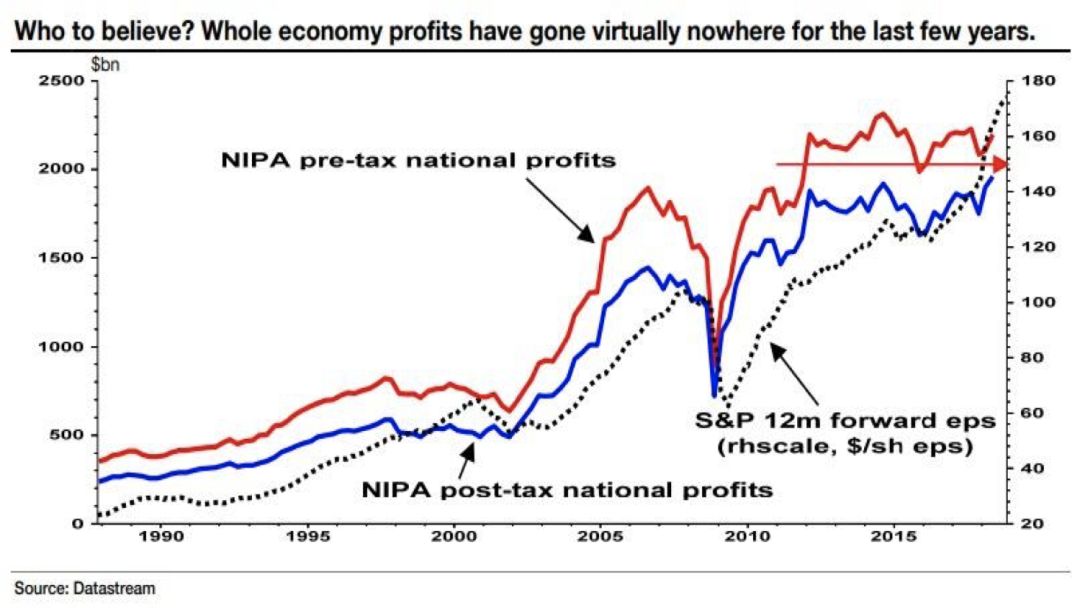

一方面,美国企业的总利润仍停留在2014年的水平,企业利润占GDP停留在2005年的水平,按照美国经济分析局(BEA)国民收入基本账户(NIPA)对企业利润的统计方法,美国企业利润在2013后基本没有增长。另一方面,标普500企业的non-GAAP EPS盈利却在历史记录的新高附近。国民收入基本账户(NIPA)标准和上市公司标准的企业盈利分歧主要来源于两点:1. 非公开市场企业亏损;2. 公开市场股票回购。这是引发两个标准企业利润数据分歧的原因,也是引发美国企业债务危机的根源。

图10:NIPA企业利润与标普500 EPS的分歧

资料来源:Datastream,天风证券研究所

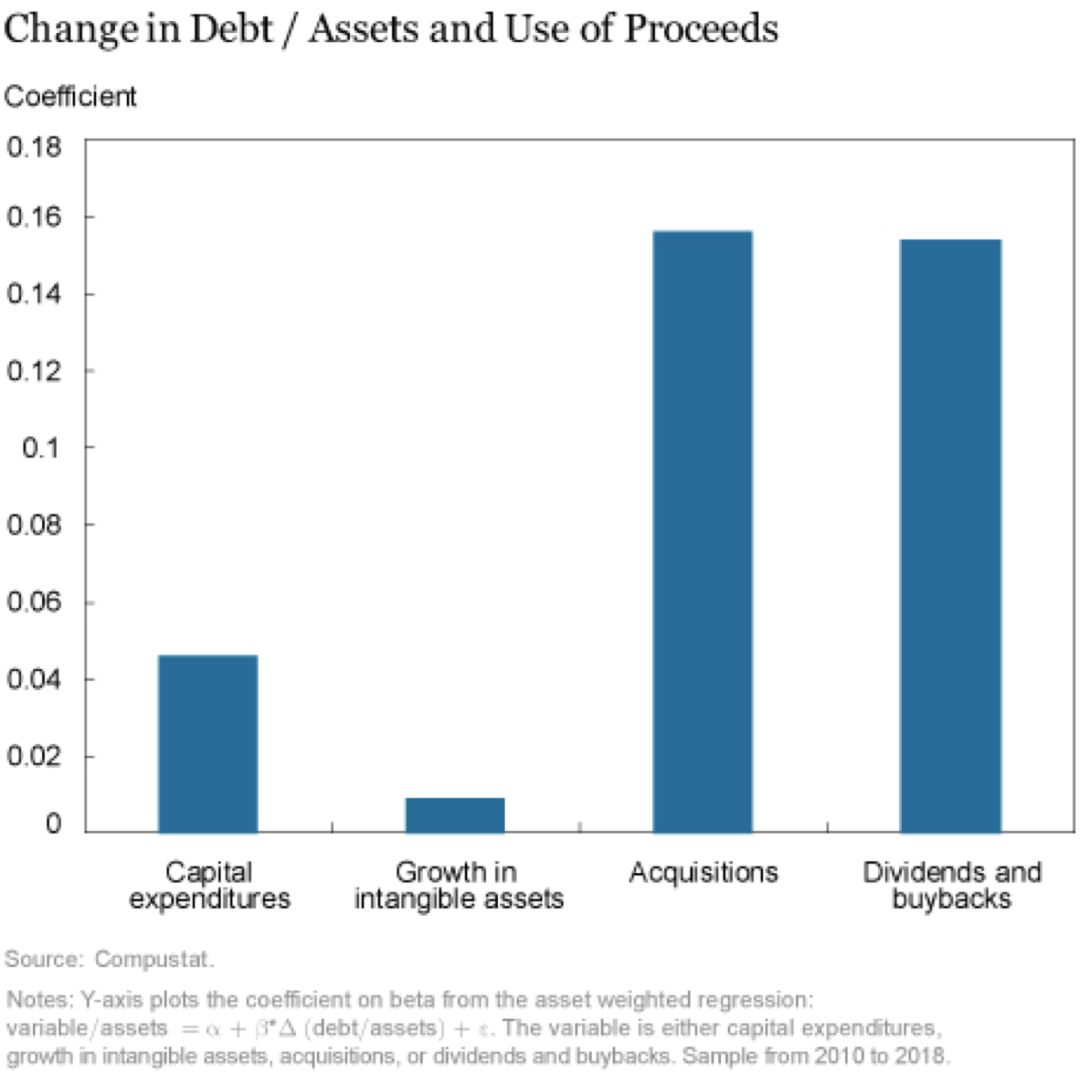

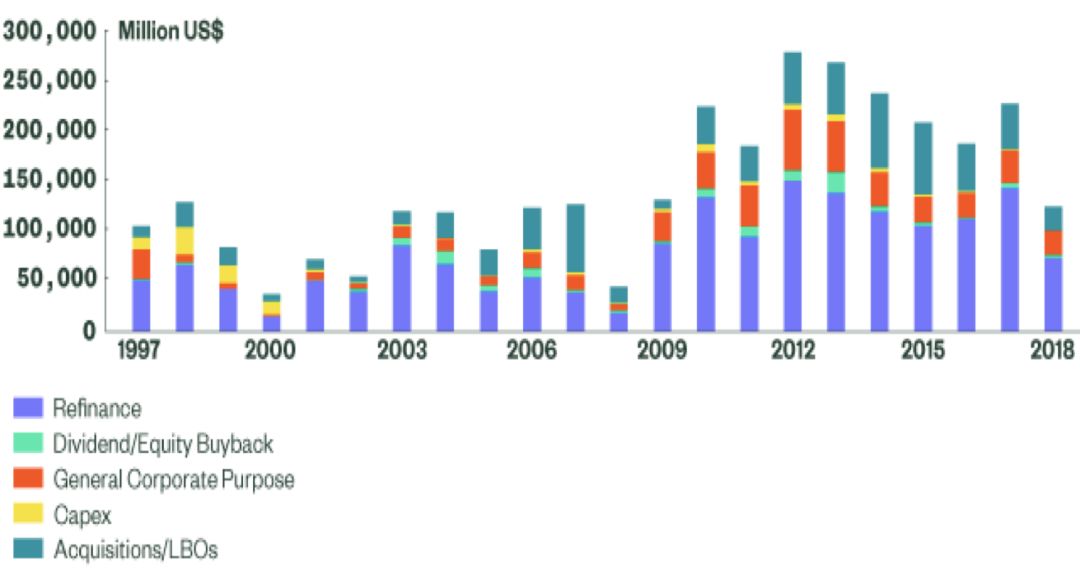

从企业负债用途的角度看,美国上市公司负债主要用于一级市场的并购/LBO和二级市场的回购/发放股利。Compustat计算了2010-2018年美国上市公司资产变动和负债变动的相关性系数,整体而言,增加的负债与资本开支或无形资产投资的资产相关性不超过6%,而和再融资、股票回购、发放股利的资产相关性超过了30%。从垃圾债和杠杆贷款发行的债务数据来看,2009年之后,再融资占据了企业债务用途的很大比例;2014年之后,用于并购/LBO和回购/发放股利的企业债务占比有了明显提升。

图11:2010-2018年债务用于资本开支或无形资产的比例非常低

资料来源:Compustat,天风证券研究所

图12:垃圾债(high yield)主要用于再融资

资料来源:标准普尔,天风证券研究所

图13:杠杆贷款主要用于并购/LBO和回购/发放股利

资料来源:标准普尔,天风证券研究所

第一部分的结论:

下一次衰退可能从美国中小企业的债务问题上爆发。这次的宏观背景是金融危机之后美国经济持续处于弱复苏,内生性的投资需求扩张不足以容纳美联储降息扩表释放出的低成本资金,与此同时,全球化和互联网浪潮的进一步深化对于传统行业的收入和利润产生了持续冲击。

一级市场并购和二级市场回购占据了主要的债务增量,却并没有产生出相应体量的利润。对于上市公司高管而言,面对毛利率的长期下滑和低利率的融资环境,有充分的动机通过回购股份和发放股利的形式提高EPS和推升股价,在迎合股东利益的同时也实现管理层绩效最大化。对于投资人而言,传统行业的停滞使得新兴产业如信息科技、医疗健康等变得更具有吸引力,大量廉价资金的涌入催生了一个个独角兽,而长期低增速和低利率的宏观环境,以及独角兽们的市场规模和垄断地位,让投资者对独角兽们的巨额亏损态度更加宽容。

一二级市场的故事相似但又不同,下次我们先从一级市场说起。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)