来源:中金固定收益研究

原标题:【中金固收·信用】一级市场回暖,高收益反弹——中资美元债周报 20200217

一级市场

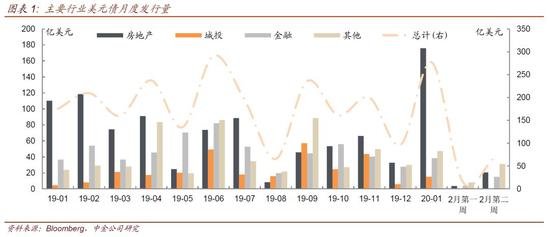

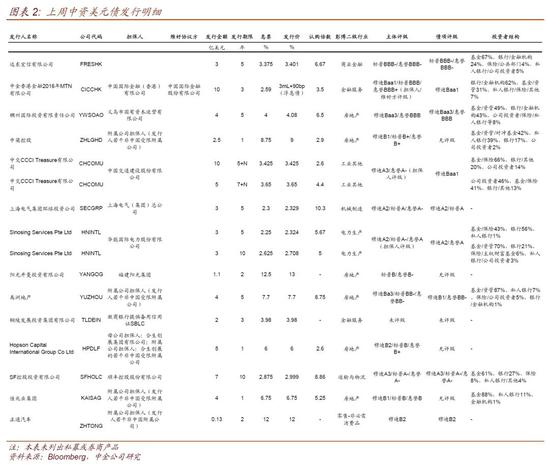

上周中资美元债一级发行整体回暖,单周发行量67亿美元,较节后第一周增长328%,其中地产、金融和其他产业债发行量分别为21、15和31亿美元,城投无新增发行。地产共涉及6个发行人,其中评级单B区间的中梁控股、合生创展和佳兆业均发行364天新债,整体需求较佳,发行价分别为9%、6%和6.75%;福建阳光发行2年新债,最终指导价13%;BB区间发行人禹洲地产和投资级义乌国资均发行5年期新债,认购倍数分别达6.5和8.75倍,发行价分别为7.7%和4.08%,较初始价大幅收窄42.5bp和40bp。

总体看地产新发需求明显修复,参与方以基金/资管机构为主,实钱账户配置需求较为旺盛。金融板块方面,远东宏信发行5年期新债,获得订单超过20亿美元,发行价较初始价收窄40bp至3.4%,基金和银行/金融机构占比分别为67%和24%。此外,中交建定价2笔次级永续合计15亿美元,不赎回票息上浮300bp,穆迪将本次次级永续完全记为债务,主要由于上浮的300bp将使得公司较强动力提前赎回,同时给予债券评级Baa1,较担保人中交建的高级无抵押债务评级低一档以反映次级属性。此次2笔永续共获得超过48亿美元订单,其中5+N期限认购方中基金/保险66%为主,7+N期限认购方中公司投资者占比46%、基金/保险占比41%。

二级市场

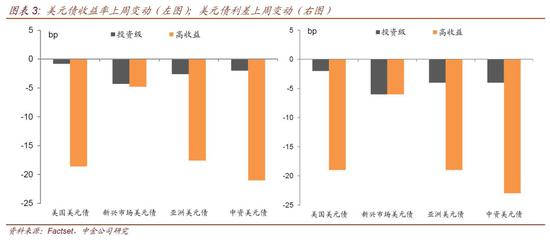

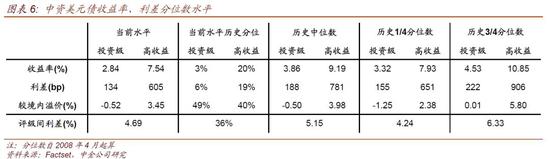

上周中资美元债二级市场风险偏好继续修复,此前节后大跌的投机级板块反弹幅度更大,其中投资级和投机级收益率于上周分别下行2bp和21bp,利差分别收窄4bp和23bp。与节前比较,投资级收益率和利差分别下行7bp和1bp,投机级收益率和利差仍分别走扩17bp和25bp,但已收复节后大跌的多数失地,显示市场需求的继续提升,部分此前欠配的实钱账户也在市场调整窗口期进行配置。截至上周五收盘,中资投资级和投机级收益率分别为2.84%和7.54%,分别处于历史3%和20%的分位数水平,利差分别为134bp和605bp,分别处于历史6%和19%分位数水平。

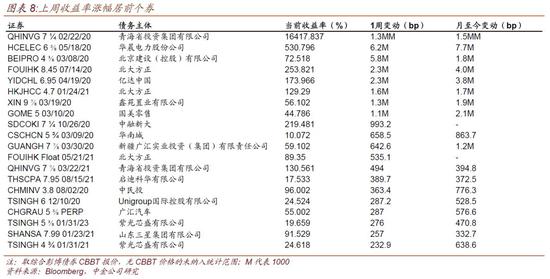

行业上,房地产板块上周收益率和利差中位数分别收窄7bp和9bp,此前跌幅较大的投机级单B区间反弹幅度更大,收益率和利差分别收窄18bp和20bp,买盘需求呈现一定下沉态势。High beta标杆类房企中,恒大5年期活跃券收益率上周下行78bp至11.7%、融创5年期活跃券收益率下行27bp至6.43%、佳兆业4.5年期活跃券下行33bp至9.93%,基本回到节前水平。城投整体波幅不大,收益率和利差中位数继续小幅收窄1bp和3bp。此外,上周收益率涨幅居前的主体包括青海省投、华晨电力、北大方正等,华晨电力收到美元债加速到期通知后价格大幅下跌,北大方正境内债19方正SCP002此前延期至本月21日兑付,投资者普遍担心兑付进展及是否可能再度延期,收益率也由此再度走高。

热点事件

紫光集团美元债于上周经历较大波动,2月11日价格一度大幅下跌7pt左右,此后又显著反弹,主要受3月到期美元贷款的再融资安排影响,此前2019年11月公司曾公告下属展讯投资出售持有的紫光展锐20%股权(转让后展讯投资仍为紫光展锐的控股股东),目前尚未公告相关进展。紫光集团目前为清控子公司,2018年IT设备制造服务、电子元器件收入占比分别为71%和19%,前者由紫光股份和新华三经营,后者由长江存储、紫光展锐和紫光国微等经营。公司历史剔除期间费用后的营业利润多亏损,盈利受投资收益、公允价值变动损益等影响较大。随着公司大规模收并购及存储基地等项目投建,截至2019年6月底总债务规模高达1633亿元,且账面商誉达543亿元。公司自身盈利变现效率不佳,且母公司总债务656亿元而货币资金仅16亿元,偿债依赖再融资,后续继续关注再融资及资产出售进展。

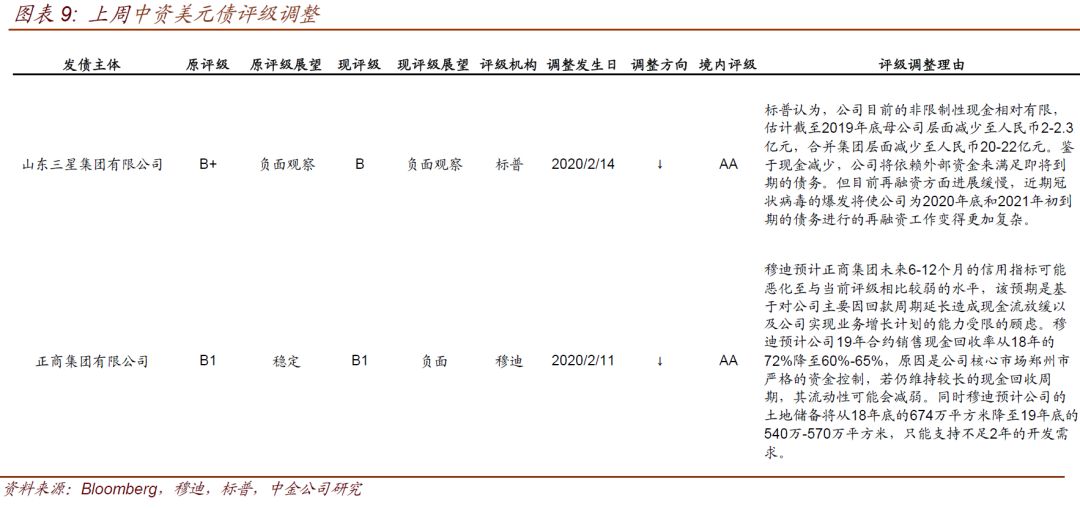

上周涉及评级调整的主体包括山东三星和河南正商。标普将山东三星主体评级由B+下调至B,维持负面观察,主要由于公司非限制性现金相对有限,较为依赖外部资金,但目前再融资进展缓慢,近期冠状病毒的爆发将使再融资工作变得更加复杂。穆迪将正商集团评级展望由稳定下调至负面,主体评级维持B1,穆迪预计公司6-12个月的信用指标可能恶化,主要基于对公司主要因回款周期延长造成现金流放缓及公司实现业务增长计划的能力受限的顾虑。

市场展望

受风险偏好回暖及配置需求继续提升影响,投机级板块上周收益率延续下行。我们认为,疫情可能导致企业信用风险一定程度上升,但由于中央和各地出台各项支持政策,影响幅度可能有限。对于盈利和现金流受影响较大的行业和区域,部分资金链压力已较大的企业可能出现信用风险的提升,因此配置时仍需注意择券。对于市场关注的地产板块,分化或进一步加剧,虽然已有部分支持政策出台,但销售的冲击时间和再融资是否恢复仍存在不确定性,金融资源整体也更多向龙头倾斜,因此行业龙头风险仍可控,而流动性本身较为紧张的房企信用风险仍需关注。

作者

张烁文分析员,SAC执业证书编号:S0080519110004

许艳分析员,SAC执业证书编号:S0080511030007;SFC CE Ref: BBP876

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)