国君固收 | 报告导读:

商业银行付息负债成本环比上行。本轮牛市始终无法突破上一轮高点的原因在于资金来源“量缩价涨”:一方面,资管新规打击套利,各类型资管机构持续整改;另一方面,银行考核压力较大,且负债成本难降。

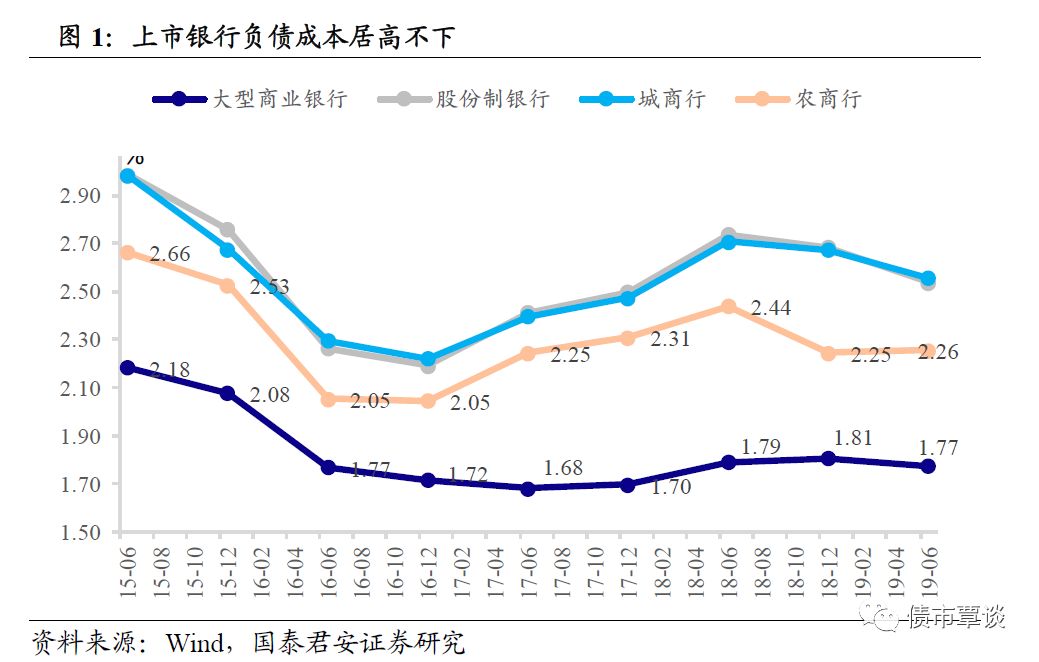

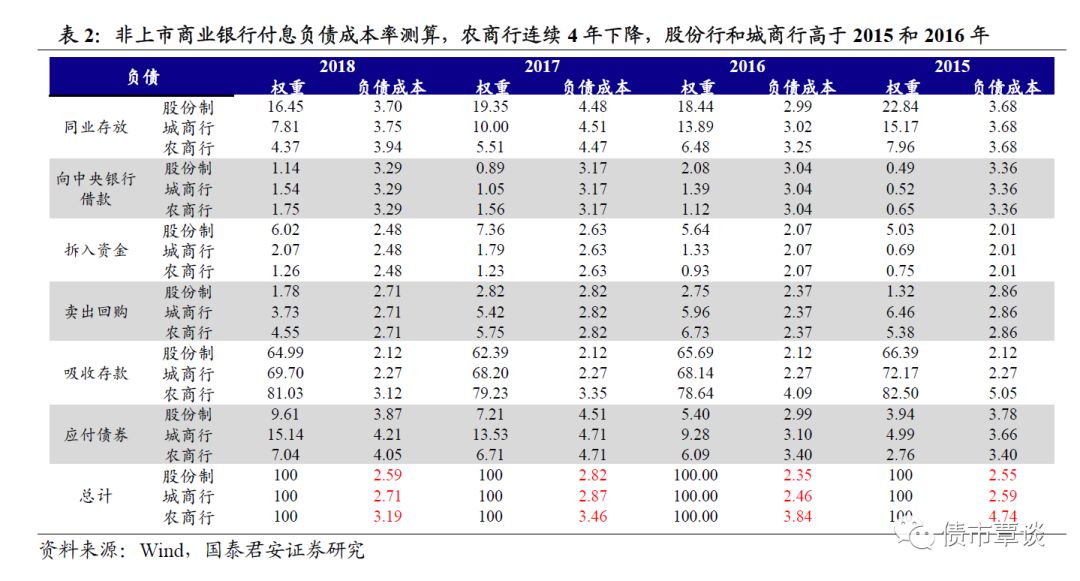

从数据来看,上市银行负债成本居高不下,2019H1平均付息负债成本率为2.28%。非上市银行中,2018年末股份行、城商行付息负债成本率分别为2.59%、2.71%,环比2017年下降,但高于2015-2016年;同期,农商行付息负债成本率为3.19%,连续四年下降。

商业银行负债成本难降的五大原因:①居民储蓄能力与意愿双双下滑,减量博弈中,非银投资渠道对银行存款分流;②线上同业存单发行受限,“绕道”线下同业借款,但后者利率更高;③对央行借款依赖度更高,有息的货币工具需要不断滚动操作,而无息的降准更多为定向释放;④表外负债难冲量,非保本理财收益率居高不下;⑤类似于结构性存款、“类货基”等监管灰色地带产品也不断被打上政策补丁。

若预期负债成本趋势下行,利率交易会提前反应。在推进宽信用的进程中,两大趋势短期难以逆转:银行存贷款增速缺口缓慢走扩、传统业务中息差空间压缩。传统存贷款息差业务创收难,考虑税收和资本占用的调整后收益,长端利率债仍有相对配置价值。

随着MLF降息周期开启,配合降准操作,商业银行负债成本仍有进一步下行空间。银行负债成本之于利率,类似股票业绩相对于股价。对于股票而言,如果预期未来2-3年业绩增速很高,那么股价会提前到近一年反应,表现为业绩和估值双提升。类似的,降息周期启动必然意味着银行负债成本下行,即便每年10-20bp不多,但只要预期稳定,具体到行情,也会出现透支的情况。总体而言,即便未来一年银行负债成本下行节奏仍然偏慢,通过交易的边际力量也能推动利率大幅下行。

正文

近期长端利率有加速下行倾向,但由于10年国债收益率逼近3.0~3.05前期阻力区间,使得多数投资者对行情的想象空间存疑。回顾2019年全年,债市单边涨幅也与传统牛市相去甚远。

我们认为本轮债券牛市始终无法接近上一轮利率低点的原因在于资金来源“量缩价涨”:一方面,资管新规打击套利,各类型资管机构持续整改;另一方面,银行考核压力较大,且负债成本难降。

1.商业银行付息负债成本环比上行

上市银行负债成本居高不下,2019H1平均付息负债成本率为2.28%。以36家A股上市银行为样本,2019H1,国有大行、股份行、城商行、农商行付息负债成本率分别为1.77%、2.54%、2.56%、2.26%。横向比较来看,国有大行负债成本最低、城商行与股份行偏高、农商行居中。

非上市银行中,2018年末股份行、城商行付息负债成本率分别为2.59%、2.71%,环比2017年下降,但高于2015-2016年;同期,农商行付息负债成本率为3.19%,连续四年下降。

①样本选取:近两年发行过同业存单的主体合计535家。根据年报数据,剔除非连续样本,2家股份行,101家城商行,152家农商行(含农信、农合、村镇银行)。

②负债构成:商业银行资负表内的付息负债主要包含四大类,其一,存款类;其二,向中央银行借款;其三,同业类(同业存放、拆入资金、卖出回购);其四,应付债券。

③参考价格:同业存放主要是同业借款,参考3M同业存款报价利率;拆入资金主要参考银行间同业拆借利率(Shibor3M);卖出回购主要是质押/买断式回购业务,参考DR007利率;吸收存款参考1年期存款利率;应付债券中包含同业存单、商业银行债(二级债)等,以前者为主,参考3M同业存单利率。

④成本率测算:测算结果显示,截至2018年末,非上市股份行、城商行、农商行付息负债成本率分别为2.59%、2.71%、3.19%。横向比较来看,非上市银行中,股份行成本低于城商行,低于农商行。纵向比较来看,2018年股份行付息负债成本率环比低于2017年,但高于2015和2016年;农商行则连续4年下降,成本累计压缩1.55个百分点。

2.商业银行负债成本难降的五大原因

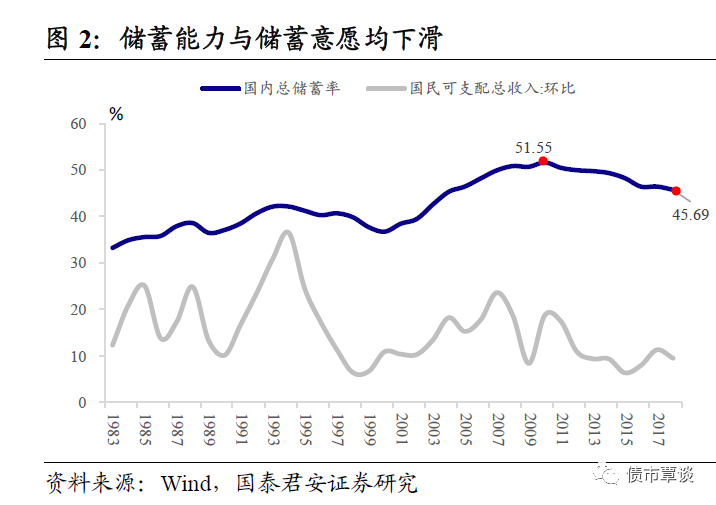

原因1:居民储蓄能力与意愿双双下滑,减量博弈中,非银投资渠道对银行存款分流。

从2013年的“理财搬家”开始,我国居民储蓄意愿持续下滑,国内总储蓄率从2011年的高点51.55%降至2018年的45.69%,减少约6个百分点。而随着实际GDP增速不断放缓,居民储蓄能力边际趋弱,2018年国民可支配总收入环比增速为9.45%,较前一年下降百分点近3个百分点。

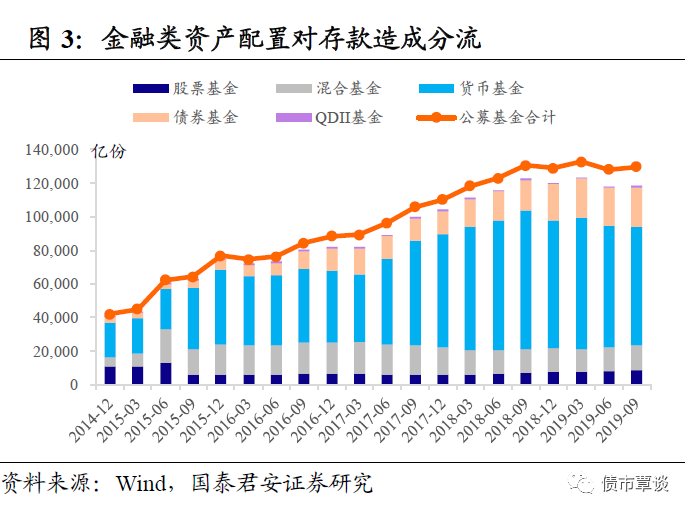

在减量博弈之下,除了传统的房地产配置意外,资管行业大爆发,各类创新型产品对居民存款造成分流。过去五年间,公募基金总份额累计增长超过200%,而随着权益类投资的“散户机构化”趋势启动,不断有超大规模股票基金超额募集并实行配售制,对居民传统资产配置,如存款、不动产等造成持续分流。

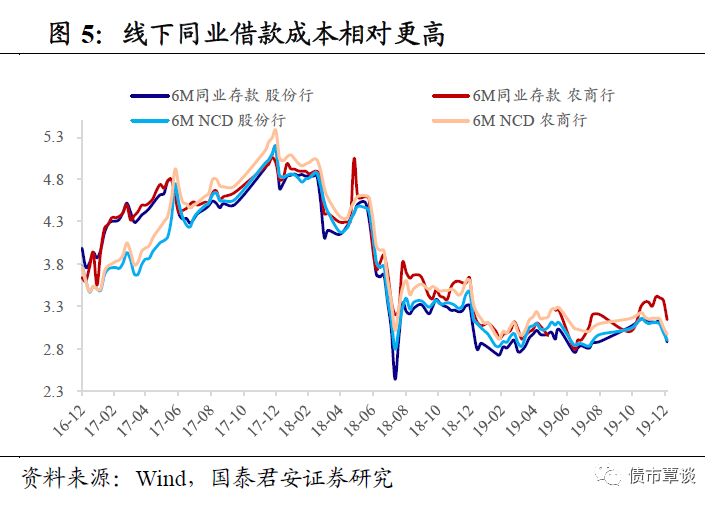

原因2:线上同业存单发行受限,“绕道”线下同业借款,但后者利率更高。

同业存单投资同业理财,以及同业之间互投的“同业套利”模式被严格监管,截至2018年12月,同业理财余额仅1.22万亿元,较2016年末的5.99万元大幅缩减。而同业存单纳入MPA考核后,中小银行通过同业负债“弯道超车”的行为被遏制。为此,不少银行转向线下的同业拆借,但场外同业借款成本相对高于发行NCD,2019年农商行6M同业借款利率(报价利率)高于同期限同业存单利率约10-20bp。

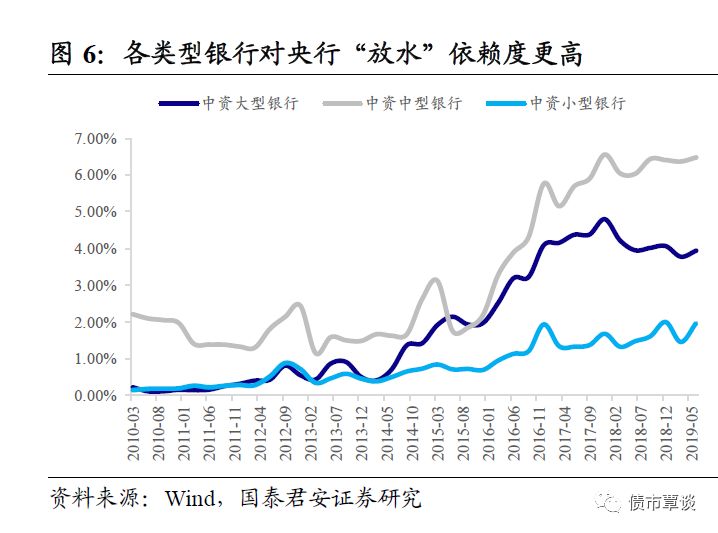

原因3:对央行借款依赖度更高,有息的货币工具需要不断滚动操作,而无息的降准更多为定向释放。

2013年以外占形式存在的储备货币规模开始萎缩,央行创设了各类货币工具对市场进行各期限的临时性流动性补充,这一趋势从上一轮宽松周期开始被不断强化。截至2019年中,中资大型、中型、小型银行向中央银行借款占总负债比重分别为3.95%、6.48%、1.96%,分别较2013年上升3.07%、4.88%、1.50%。需注意的是小型银行获得更多定向降准投放,对央行的依赖更体现于准备金存款(反映在存款科目)的上升。

以上负债结构的转变带来两大问题:其一,“粉”类货币工具有成本,1年期MLF利率为3.25%并不算低,且此类操作需要不断滚动,在市场上对资金面存在不确定性预期的情况下,资金成本易升难降;其二,中小银行获得定向降准,带有较为明确的考核任务,比如支持区域内小微贷款,从这一点意义上来说,“宽信用”确实会对银行间流动性造成抽水效应。

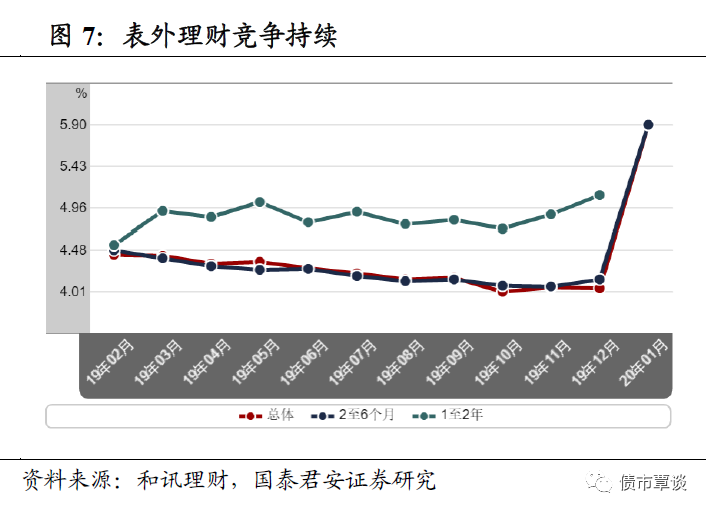

原因4:表外负债难冲量,非保本理财收益率居高不下。

表外负债主要是银行发行的表外理财产品,资管新规对表外理财投向进行限制导致产品收益率下滑。截至2019年6月,表外理财投资非标资产余额约为3.78万亿,较2016年末的4.04万亿缩减0.26万亿,减少约6%。

但从趋势来看,非保本理财投资非标在2017年压缩较快,但2018年反而小幅上升。主要因为短期内银行对此类产品依赖度较高:为稳定规模增速、扩充负债来源、承接低流动性资产、维持期限错配,努力推行净值型理财以及其他非保本理财的发行。

原因5:类似于结构性存款、“类货基”等监管灰色地带产品也不断被打上政策补丁。

2019年10月18日,银保监会公布《关于进一步规范商业银行结构性存款的通知》,对禁发保本理财、推动理财净值化转型背景下的“高吸揽储”进行规范,并防止结构性存款与票据的套利行为。

2019年12月27日,央行公布《关于规范现金管理类理财产品管理有关事项的通知(征求意见稿)》,在禁投资范围、杠杆上限、组合久期、估值方法及规模上限等方面框定更为严格。

堵偏门的出路无非两种,其一,压缩结构性存款以及短期理财规模;其二,发行真结构性存款,扩大净值型理财规模。短期内,商业银行缺乏衍生品定价与交易能力,而推动净值化也需要时间孵化一般投资者的接受意识。

3.若预期负债成本趋势下行,利率交易会提前反应

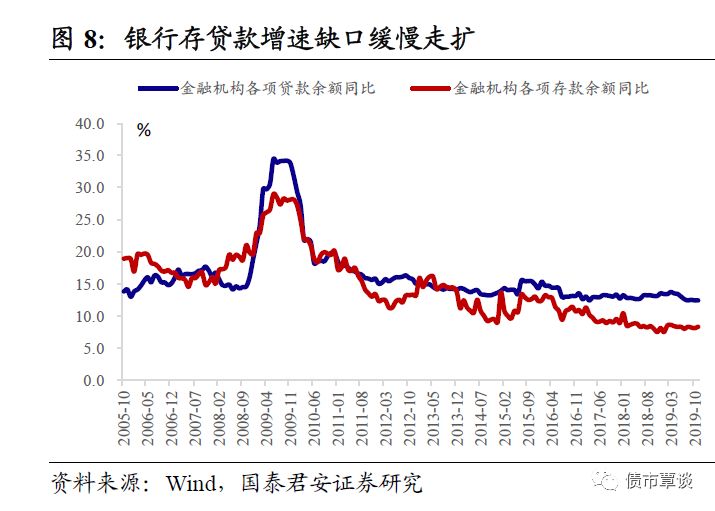

在推进宽信用的进程中,两大趋势短期难以逆转:银行存贷款增速缺口缓慢走扩、传统业务中息差空间压缩。

从上文对银行负债端的拆分来看,同业、表外负债增量不足、存款被资管产品分流、央行拆借既有成本又更多为定向,即便未来仍有绕道冲量的途径,大概率也会被政策打上补丁。而宽信用会持续推进几乎毫无疑问,在此过程中,存款与贷款增速的缺口缓慢走扩,大概率以存款增速持平或放缓而贷款增速小幅回升实现。

解决“融资贵”的问题要求政策多方面引导贷款利率下行,当前引入LPR形成近似于浮动贷款利率机制也是出于这一目的。而考虑到不良贷款生成(认定条件放宽尚未出明文)导致的“选择偏好”,以及存量信贷类资产证券化盘活较为缓慢不能释放出更多信贷空间,银行贷款利率也是易降难升。总体而言,作为传统业务的存贷款息差收缩趋势难以逆转。

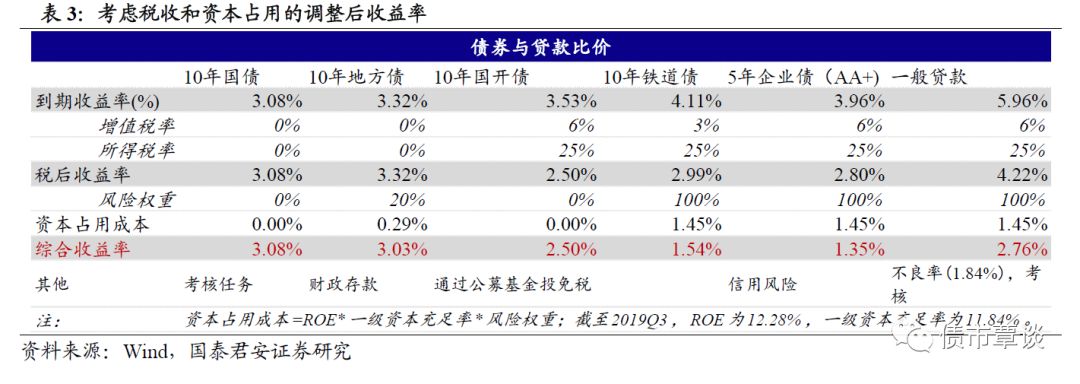

传统存贷款息差业务创收难,考虑税收和资本占用调整后收益,长端利率债仍有相对配置价值。综合考虑扣税以及对银行的资本占用,调整后收益率,10年国债与10年地方债相对更具有吸引力,免税优势使得银行通过公募基金投资10年国开也不失为一大选择。由于存在100%的资本占用,信用债、贷款调整后收益率较低,且面临违约或不良的风险。而考虑到吸纳财政存款补充负债的优势,配置地方债吸引力很高,这也是近期地方债招标倍数较高的原因之一。

银行负债成本仍有进一步下行空间,利率交易行情会提前反应。考虑到基数,存款基准利率降息和MLF利率降息对于银行负债成本下降的直接推动作用有较大差异。2015-2016年,银行付息负债成本率平均下行50bp左右,2018-2019年这一变化为20bp。随着MLF降息周期开启,配合降准操作,商业银行负债成本仍有进一步下行空间。与传统降息周期的差异体现在对不同类型银行利好(被更多“定向”的机构利好更多),以及成本下降的速度(这一轮偏慢)。

我们可以做一个类比,银行负债成本之于利率,类似股票业绩相对于股价。对于股票而言,如果预期未来2-3年业绩增速很高,那么股价会提前到近一年反应,表现为业绩和估值双提升。类似的,降息周期启动必然意味着银行负债成本下行,即便每年10-20bp不多,但只要预期稳定,具体到行情,也会出现透支的情况。总体而言,即便未来一年银行负债成本下行节奏仍然偏慢,通过交易的边际力量也能推动利率大幅下行。

GUOTAI JUNAN Securities FICC Research

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)