来源: CITICS债券研究

文丨明明债券研究团队

核心观点

四季度地方专项债尚未使用新增额度。专项债可以用作项目资本金以来截至9月30日共有9个项目约68亿专项债用作项目资本金,均为铁路和机场项目。专项债用作资本金适用范围扩容加之募集资金用途有所改善,专项债对于基建作用逐步发力,但考虑到实际落地时间、配套资金到位以及区域入冬开工情况,料年内新增专项债对于基建撬动作用仍较为有限。

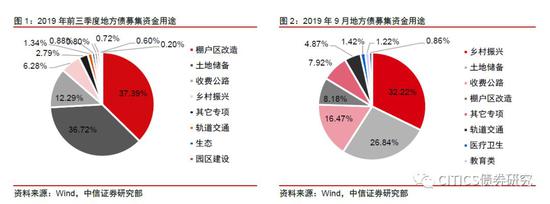

四季度地方债已发行均为再融资,募集资金用途明显改善。四季度截至2019年10月18日,地方债已发行8只,其中一般债6只,合计387.28亿元,专项债2只,合计62.95亿元,全部为再融资债券。因此四季度提前下发的专项债额度暂未使用。截至10月18日,专项债新增限额只有8省份还未发完。9月地方债募集资金用途与前三季度相比结构明显改善,乡村振兴成为募集资金第一用途,金额440.5亿元,占比32.22%,超越了土地储备项目募集资金的26.84%。棚户区改造项目募集资金占比降至8.18%,收费公路项目募集资金占比进一步提升,在9月份达到16.47%。地方债募集资金结构改善料将对未来对应项目和投资带来积极作用。

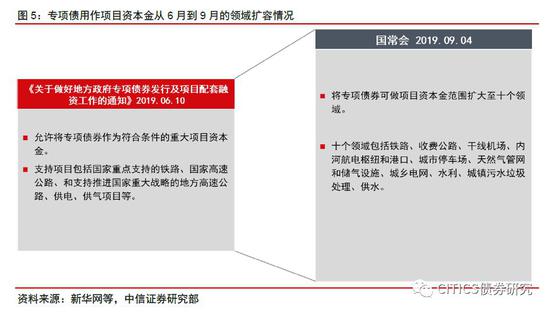

专项债作为符合条件重大项目资本金范围逐步扩容。2019年9月4日国常会又将专项债券可用作项目资本金范围由四个领域项目扩大为包括城市停车场、城乡电网和水利等的十个民生领域项目。专项债作为项目资本金范围扩容符合补短板需要。将更多民生领域纳入专项债使用范围有利于加快补齐经济建设和民生发展的短板,为未来结构调整和基础设施建设提供保障

2019年截至9月底有9个项目将专项债用作资本金,均为铁路和机场项目。截至9月底用作资本金的专项债规模在68亿元左右,相比三季度新增专项债的发行规模,占比不到1%。9个重大项目中4个位于内蒙古自治区,分别是呼和浩特新机场项目、集大高铁项目、集通铁路电气化改建项目和包头至惠农南段铁路项目。5个位于山东,包括济宁等五个高铁配套项目。在已经落地的9个项目中,专项债用作资本金比例从4.7%到63%不等,从偿债收入来源来看,内蒙古的机场和铁路项目均以项目运营收入为主,专项债资金搭配银行贷款,起到了杠杆撬动作用。山东济宁的五个高铁配套项目偿债收入则以土地出让收入为主。

由于专项债流入基建的比例不高,料专项债对于年内基建撬动仍然有限。经不完全统计,今年前8个月发行专项债大多并未流入基建,主要流向了棚户区改造和土地相关,占比分别在39%和31%左右。流向基建的资金主要集中在铁路、轨道交通、收费公路(9%)领域,而在水利、环保和生态相关领域(8%),电力、热力、燃气和水的生产和供应业对财政资金的依赖较小,投入也相对较低。估计1-8月专项债流入基建的比例不超过四分之一。9月募集资金用途有所改善,但考虑到项目报批流程需要一定时间才能落地以及冬季开工受限,尽管政策已从上至下开始发力,但资本金传导使用与配套资金到位等因素仍将决定投资落地情况,因此料今年专项债实际撬动基建作用仍将较为有限。

风险提示:市场资金面出现收紧,信用分层持续恶化,资金传导不畅导致再融资难度加大等。

正文

四季度地方债发行情况

四季度地方债目前只发行了再融资债券

四季度地方债已经开始发行,已发行的地方债中均为再融资债券。2019年第四季度刚刚开始,截至10月18日,地方债共计已发行8只,450.22亿元。其中一般债6只,合计387.28亿元,专项债2只,合计62.95亿元,全部发行均为再融资债券。新增债券和提前下发的额度均未有发行。

九月地方债募集资金结构已开始改善

2019年9月份地方债募集资金用途结构已经开始改善。和前8个月相比,2019年9月地方债募集资金用途与前三季度用途结构相比已经有所改善。前三季度地方债募集资金用途仍以棚户区改造和土地储备项目为主,分别占比37.39%和36.72%,收费公路项目募集资金占比相比之前有所提升,达12.29%。9月份这一结构开始有明显改善,乡村振兴作为地方债募集资金第一用途,金额440.5亿元,占比32.22%,超越了土地储备项目募集资金占比26.84%。棚户区改造项目募集资金占比降至8.18%,收费公路募集资金占比进一步提升,在9月份达到16.47%。地方债募集资金结构出现改善对于未来地方债流入项目的进一步调整具有积极的作用。

各省份专项债新增限额情况

截至10月18日,专项债新增限额只有8省份还未发完。2019年各省份专项债新增限额大部分在9月份已经发完,截至目前只有8省份还有余额,分别是广东、福建、浙江、新疆、辽宁、江西、四川和湖南。其中广东省新增专项债剩余最多,为303亿元,超过100亿元的还有福建省和浙江省,分别是136亿元和111亿元。

地方债前三季度基本完成发行

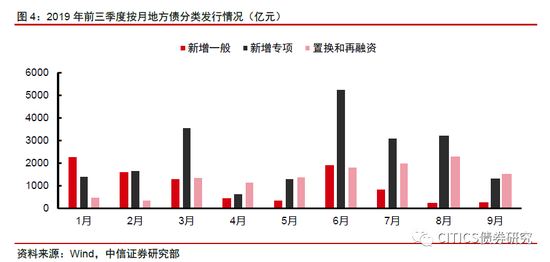

2019年前三季度地方债基本完成全年新增发行。2019年地方债发行前置,前三季度地方债基本完成全年新增发行。新增一般债发行9217亿元,新增专项债发行21366亿元,基本完成年初制定的9300亿元新增一般债和2.15万亿新增专项债的额度。其中6月和3月为全年专项债发行高峰,6月份新增专项债发行量达到单月5267亿元,地方债发行总额单月达8996亿元。按照发行节奏来看,2017年和2018年地方债发行均集中于第三季度,分别占比38.3%和57.3%。与往年相比,2019年地方债前三季度发行量较为平均,整体前置带动经济发展。

专项债用作资本金的情况

专项债作为符合条件重大项目资本金适用范围逐步扩容。2019年6月10日,国务院印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,通知提出允许将专项债券作为符合条件的重大项目资本金,支持项目包括国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目等重大项目。9月4日国常会又将专项债券可用作项目资本金范围由四个领域项目扩大为包括城市停车场、城乡电网和水利等的十个民生领域项目。

专项债作为项目资本金适用范围扩容符合补短板需要。9月4日国常会提到的专项债新增额度不得用于土储和棚改项目,专项债作为项目资本金适用范围根据地方上报项目和实际情况,扩大投资用于民生领域。将更多民生领域纳入专项债适用范围有利于加快补齐经济建设和补民生发展的短板,为未来结构调整和基础设施建设提供保障。

专项债计入资本金对基建投资的影响

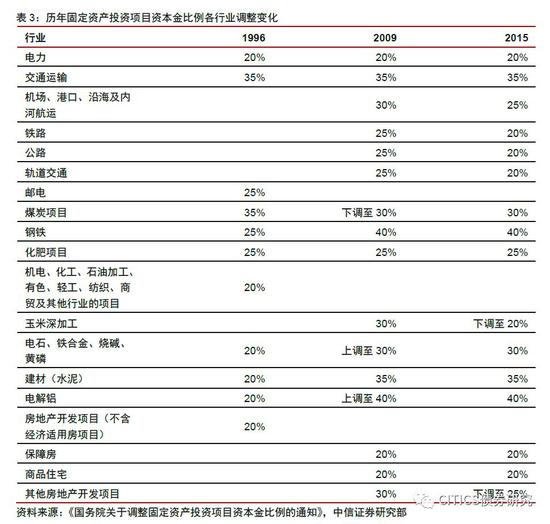

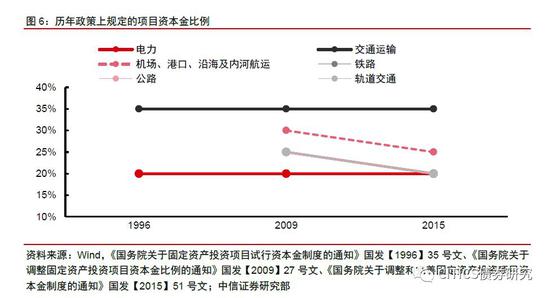

铁路、公路、轨交等基建相关项目的资本金比例有望继续下调。整体来看,下调项目资本金支持基建,静态方面确实利好于固定资产投资增加。从1996年开始,历史上政策规定的基建项目资本金比例呈不断下调趋势,经历了1996年、2009年和2015年三次调整,目前的基建项目资本金以20%为主,港口、沿海及内河航运以25%为主。2019年政府工作报告中明确提出“下调基建投资资本金比例”,且3月24日中国发展高层论坛会议提出扩大财政支出规模,继续增加基建规模。预计后续城市地下综合管廊、轨道交通以及国务院批准的其他重大建设项目将在目前的基础比例上适当调低。

铁路、轨道交通和收费公路等路网建设类基建项目和电气等公用事业类项目在当前专项债已发行规模中占比在9%,历年来看占比更低。随着未来国家重大项目和“十三五”规划的推进,符合通知要求的项目未来会出现更多积极变化。但当前来看,很难在2019年出现激增或衰退,因此我们把剩余待发专项债符合项目要求的占比设定在8%~10%之间,以此作为参考,假设全部专项债均用作项目资本金,结合20%资本金所能撬动杠杆的最大倍数,测算得出新增基建资金分别为5275.79亿元、5777.87亿元、6279.95亿元。当然客观来看,由于专项债很大程度上只是作为基建资金的补充,全部置换为项目资本金的可能性很低。

2019年截至9月底共有9个项目将专项债用作资本金,均为铁路和机场项目。截至9月底用作资本金的专项债规模在68亿元左右,相比三季度新增专项债的发行规模,占比不到1%。9个重大项目中4个位于内蒙古自治区,分别是呼和浩特新机场项目、集大高铁项目、集通铁路电气化改建项目和包头至惠农南段铁路项目。5个位于山东,包括济宁等五个高铁配套项目。在已经落地的9个项目中,专项债用作资本金的比例从4.7%到63%不等,从偿债收入来源来看,内蒙古的机场和铁路项目均以项目运营收入为主,专项债资金搭配银行贷款,起到了杠杆撬动作用。山东济宁的五个高铁配套项目偿债收入则以土地出让收入为主。

而由于专项债流入基建的比例并不高,增发专项债对今年基建的作用可能不是十分明显,上调专项债额度的收益也比较有限。经不完全统计,今年1-8月发行的专项债大多并未流向基建。1-8月发行专项债的主要流向了棚户区改造和土地储备项目,占比分别在44.87%和40.77%左右。流向基建的资金主要集中在铁路、轨道交通、收费公路(9%)领域,而在水利、环保和生态相关领域(6%),电力、热力、燃气和水的生产和供应业对财政资金的依赖较小,投入也相对较低。估计1-8月专项债流入基建的比例不超过四分之一。9月募集资金用途有所改善,但考虑到项目报批流程需要一定时间才能落地以及冬季全国开工地区较少进度较慢的情况,尽管对于基建已经开始发力,但料今年专项债实际撬动基建作用将仍然较为有限。

市场回顾:融资端企稳复苏,收益率温和下行

一级发行:净融资量由正转负

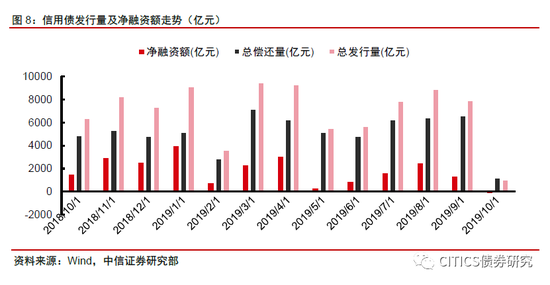

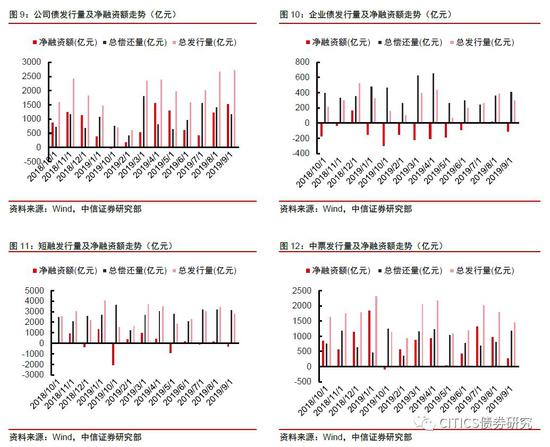

发行来看,非金融类信用债发行规模10月8日至10月13日为1030亿元,发行103只,总偿还量1198亿元,净融资额-168亿元。其中企业债8亿元,发行1只,平均期限7年;公司债181亿元,发行15只,平均期限4.4年;中期票据149亿元,发行10只,平均期限4.5年;短融624亿元,发行67只,平均期限0.61年;定向工具69亿元,发行10只,平均期限3.4年。

进入10月以来资金成本有向下趋势。R001和R007自10月8日分别下行67bps和19bps至10月16日的2.74%和2.86%。信用债3YAAA和3YAA中票的到期收益率保持稳定,10月16日3YAAA和3YAA中票利差为46bps。

上周,资金成本总体下行。R001下行67bps,现值2.74%;R007下行19bps至2.86%,R1M上行28bps至3.34%;R3M下行18bps,现值3.12%。

主体评级调整情况

上周(10.08-10.16)主体评级调低债券主要集中在3家发行人,如下表所示,主体评级调低债券类型3家为产业债。上周(10.08-10.16)没有评级调高的债券。

二级市场:收益率整体保持平稳

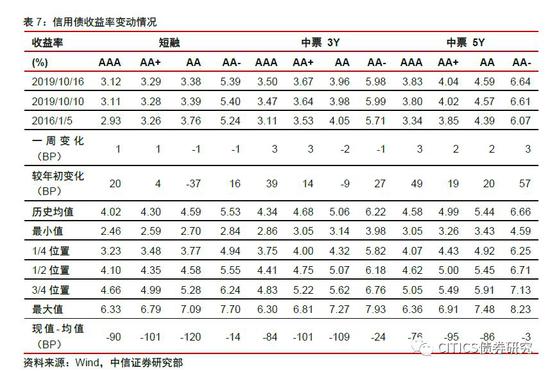

上周(10.08-10.16)信用债收益率整体下行,其中AAA中票1Y上行1bp,3Y上行3bps,5Y上行3bps;AA中票1Y下行1bp,3Y下行2bps,5Y上行2bps;AA-中票1Y下行1bp,3Y下行1bp,5Y上行3bps。

产业债方面,进入10月以来,不同等级产业债收益率保持稳定。当前产业债收益率维持在高位,一方面是信用风险定价不足导致的投资性价比弱化,另外也是信用事件难以预测导致机构内部一刀切现状明显。现阶段民企利差的修复更多依赖的是外部政策支持,而非盈利基本面的改善,加之2019年开年以来违约事件不绝于耳,产业债的结构性风险仍不容忽视。同时信用风险定价不足以及利差徘徊低位也导致市场投资机构从边际减弱牌配置到整体配置降低,前因后果反复循环的确对信用债市场造成负面冲击。

城投债方面,进入10月以来,低资质城投债不同期限收益率小幅下滑。现阶段城投的再融资风险显著改善,城投债更适合作为信用资质下沉的首选,尤其是现阶段中低等级高票息城投债所带来的固定收益回报以及因基建和监管思路调整而导致信用利差收窄带来的弹性收益机会。

上周(10.08-10.16)信用利差(国开债)小幅下行。其中AAA中票1Y上行2bps,3Y维持不变,5Y下行2bps;AA中票1Y维持不变,3Y下行5bps,5Y下行2bps;AA-中票1Y维持不变,3Y下行4bps,5Y下行2bps。

期限利差涨跌互现,其中AAA中票5Y-3Y下行1bp,5Y-1Y上行1bp,3Y-1Y上行2bps;AA中票5Y-3Y上行3bps,5Y-1Y上行2bps,3Y-1Y下行1bp;AA-中票5Y-3Y上行35bps,5Y-1Y上行3bps,3Y-1Y维持不变。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)