来源:国信固收研究

因为“中债市场隐含评级”是综合市场价格信号、发行主体公开信息等因素得出的动态反映市场投资者对债券的信用评价,所以借助于各个债券的中债市场隐含评级分布,我们寻找目前城投债市场定价中不属于外部评级因子的要素。

截至2019年10月15日,非金融企业信用债中,共9500只城投债。它们的中债市场隐含评级分布如下:AAA占比7%,AA+占比16%,AA占比23%,AA(2)占比32%,AA-占比23%。也即是说,隐含评级在AA-以上的占比接近80%。

然后投资级城投债各个隐含评级收益率分布如下:隐含评级AAA的债券,70%以上的收益率分布在3%-4%之间;隐含评级AA+的债券,50%以上的收益率分布在3%-4%之间,接近40%的收益率分布在4%-5%之间;隐含评级AA的债券,40%左右的收益率分布在3%-4%之间,接近50%的收益率分布在4%-5%之间,13%左右的收益率分布在5%-6%之间;隐含评级AA的债券,40%左右的收益率分布在3%-4%之间,接近50%的收益率分布在4%-5%之间,14%左右的收益率分布在5%-6%之间;隐含评级AA(2)的债券,14%左右的收益率分布在3%-4%之间,37%的收益率分布在4%-5%之间,33%左右的收益率分布在5%-6%之间,14%的分布在6%-7%。

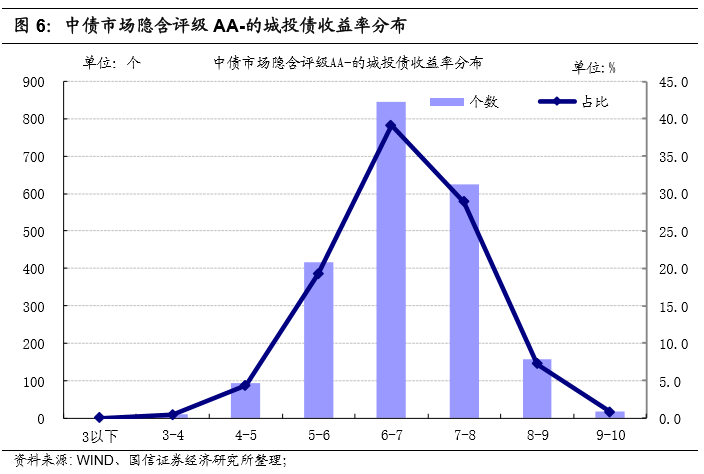

投机级这部分,城投债AA-隐含评级收益率分布如图6,94%以上的券收益率高于5%,68%以上的券收益率高于6%。

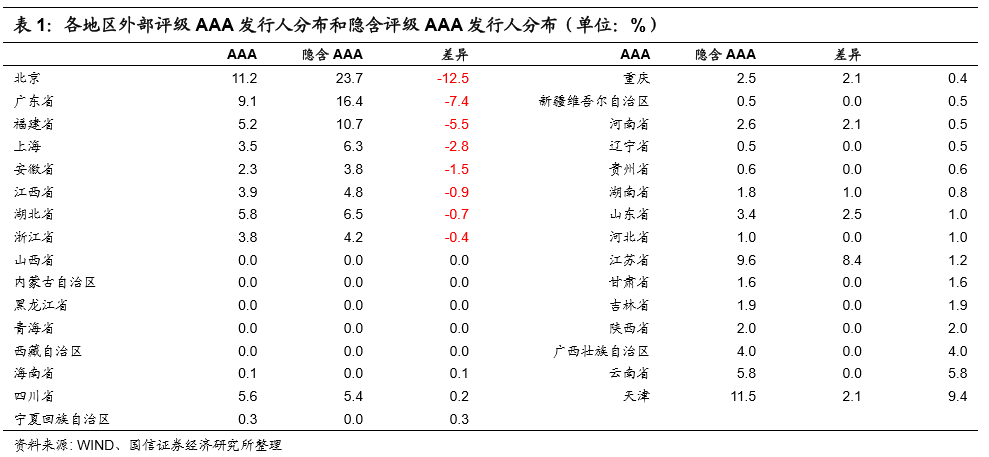

部分债务率偏高地区,外部评级AAA的城投债,隐含评级和外部评级相差较大

我们比较AAA级别,各地区外部评级的发行人分布和隐含评级的发行人分布,可以发现,天津市、云南省和广西省这三个地区发行人在隐含评级的分布中明显低于外部评级,北京市、广东省和福建省的隐含评级分布明显高于外部评级。换句话说,假设评级公司对各地区的城投债评级依据存在一致性,那么目前投资者对债务率较高地区的外部评级认可度较低,但是对北上广深这几个核心区域的外部评级认可度较高。

部分债务率偏高地区的隐含评级AA-发行人占比偏高

再比较外部评级AA的发行人分布和隐含评级AA、AA(2)以及AA-的分布,有以下特征:

(1)四川省、贵州省以及湖南省隐含评级AA-的发行人占比略高出外部评级AA的分布值;

(2)江苏省和浙江省隐含评级AA-的发行人占比明显低于外部评级AA的分布值;

各地区债务率估算

我们估算了各地区债务率(债务率=当地债务/一般预算收入),具体结果见表3。然后从数据的可得性角度,口径上选取了两个。债务率1债务计算口径=当地发债融资平台总负债;债务率2债务计算口径=债务率1债务口径+当地地方政府债券。

不过,值得一提的是,我们统计的各省融资平台债务存在重复统计。比如母公司和子公司同时发债,母公司全资控股子公司。这种情况理论上应该只统计母公司债务。但是实际中,出于简化目的,我们把这两者都包含进来了。所以表3的债务率绝对水平意义不大,主要是相对排序更重要。

然后从表3可以看出,贵州省、天津市、青海省、云南省以及广西省债务率在排名靠前的序列,也是目前城投债中隐含评级偏离外部评级略多的地区。

分析师:董德志 S0980513100001

分析师:赵婧 S0980513080004

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)