来源:东方金诚 作者 | 金融业务部 李茜 郄亚美

主要观点

市场环境:M2增速平稳,M1增速回升,实体企业经营活跃度略有提升。

金融债发行:大型商业银行发债需求放缓、证券市场震荡回调,5月份金融机构债券发行规模有所回落。

金融债发行利率:受益于流动性改善以及金融债加权发行期限明显收缩,5月份金融债加权发行利率环比下降。

金融债二级市场:避险情绪升温,金融债二级市场保持活跃,商业银行债到期收益率整体回落,但包商银行被托管事件后,市场信用风险偏好明显下行,低信用等级金融债到期收益率反弹明显。

到期兑付:金融债均正常兑付,到期兑付金额相对平稳。

信用级别调整:4家商业银行和华电租赁主体级别上调,渤海银行次级债和江门农商行双创债级别分别上调至AAA和AA+。

市场展望:金融债发行需求减弱、中小金融机构债券发行受阻,预计6月份金融债发行或有所回落,但避险情绪持续,二级市场或将保持活跃。

1 市场环境

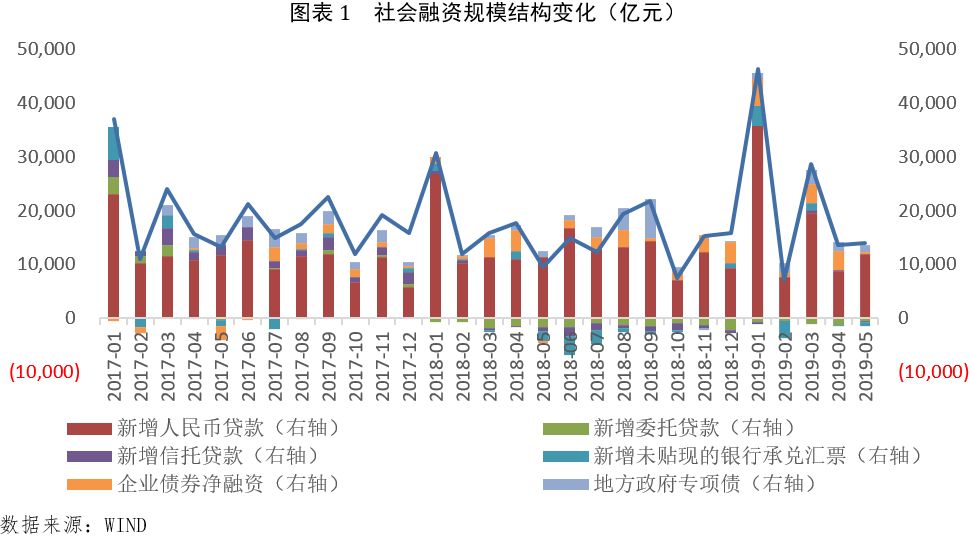

1.1 社会融资

非标同比改善,带动社融增速回升

5月新增社会融资规模达1.40万亿元,同比多增约4500亿元,社融存量增速同比增长10.6%同比增速回升。

5月社会融资规模同比环比均多增,主要系对于非标融资监管存在一定的边际放松,使得非标融资规模同比改善。5月份非标融资同比少减约2800亿元,其中委托贷款少减近939亿元,信托贷款少减852亿元,表外票据贴现业务少减971亿元。同时“宽信用”政策下,5月份企业部门和住户部门新增贷款均环比回升,符合季节性规律,其中中长期贷款占比下降显示企业盈利能力承压、制造业投资增速趋缓等,但短期贷款大幅增加,金融部门对实力的支持力度仍然较强,“宽信用”政策在持续。5月投向实体经济的表内信贷新增1.19万亿元,环比多增约3200亿元,同比多增504亿元。

5月企业债环比下滑,但同比增加约900亿元,主要受益于低基数;地方政府债券发行前置,环比继续放缓,但仍高于去年同期。

1.2 货币供应量

M2增速平稳,M1增速回升,实体企业经营活跃度略有提升

央行公布数据显示,截至5月末,M2余额为189.12万亿元,同比增长8.5%,增速较上月持平,高于上年同期0.2个百分点,系表外信贷同比改善,存款派生能力增加。5月末M1同比增长3.4%,增速较上月末回升0.5个百分点,较上年同期低2.6个百分点。M1在上月大幅回落后,本月有所回升,一方面是由于4月份受一季度短期融资因素扰动影响。同时5月份在央行净回笼资金基础上,企业短贷规模增加带动存款活期化程度提高,显示企业经营活跃度略有提升。

2 东方金诚东方金诚

5月份金融债市场

2.1一级市场发行量

金融债发行总量环比回落,其中商业银行债券发行规模下降明显

5月金融机构共发行金融债37只,环比减少35只,同比减少8只;发行规模总量为1494.60亿元,环比减少1762.60亿元,但同比增加197.9亿元。由于2019年4月份以前中、农、工、建等大型国有银行以及兴业银行、民生银行等股份制商业银行均已发行规模较大的二级资本债以对冲到期,新增发债需求有所放缓,同时中小金融机构发行压力仍存影响,使得当期金融债环比大幅回落。

从发行结构来看,5月份,商业银行共计发行金融债9只,环比减少15只,同比减少3只。商业银行发债规模为650.0亿元,环比减少1243.0亿元,但同比增加371.3亿元,主要由于民生银行发行的永续债单笔规模较大。5月证券公司共计发债24笔,环比减少17只,发行规模合计724.6亿元,环比减少349.6亿元,同比增加80.6亿元,同比明显减少主要是受证券市场行情震荡回调,证券公司债券发行需求走弱。本月交银金租和招银金租分别发行50亿元和30亿元金融债;捷信消费金融和福特汽车金融各发行20亿元金融债。

短期金融债发行规模占比明显提升,金融债加权发行期限缩短

由于3月份及4月份工商银行及农业银行发行大规模二级资本债已对冲当年到期二级资本债,且目前部分股份制商业银行积极准备发行永续债对冲当年尚未到期二级资本债以满足资本补充需要。5月份大型金融机构资本补充债券发行规模环比下降,短期金融债发行占比大幅提升,新发行金融债加权平均发行期限明显回落。5月份中长期限二级资本债发行数量及规模环比明显下降,10年期及以上金融债发行规模占比由上月的52.81%大幅下降至8.03%,新发行金融债加权平均发行期限由上月的6.84年下降至3.65年。

发债金融机构主体级别进一步向高信用等级集中,主体级别均在AA+及以上

5月金融机构共计发行37只金融债,其中主体级别为AAA和AA+债券数量分别为31只和6只,发债主体级别进一步向高信用等级集中。5月份,AAA级金融债发行规模占比为92.97%,环比下降1.70个百分点,仍保持较高水平。

2.2发行利率及利差分析

受益于流动性改善以及金融债加权发行期限明显收缩,5月份金融债加权发行利率环比下降

5月份市场流动性有所改善,金融机构3年以下的中短期债券发行规模占比明显提升,使得当期金融债发行利率环比下降3.16bp至4.13%,同比下降83.01bp,显示当期高信用等级金融机构市场融资环境较好。其中,受次级债发行规模占比较高且发行利率偏高影响,商业银行加权发行利率持续反弹。

商业银行二级资本债发行利差有所反弹

5月,商业银行债发行数量及规模环比明显下降。由于当月二级资本债发行数量较少,且发行主体在同级别商业银行中抗风险能力相对较弱,使得当月商业银行债二级资本债加权发行利差整体环比反弹。当月AAA级商业银行二级资本债、AA+和AA商业银行二级资本债发行利差环比分别增加28.58bp和7.97bp,发行利差保持相对较高水平。同期,商业银行债发行利差保持较低水平,但5月青岛银行发行2笔5年期金融债发行利率均为3.98%,高于AA+商业银行3年期金融债发行利率,使得当期AAA级商业银行债与AA+和AA商业银行债发行利差形成倒挂。AAA级商业银行债、AA+和AA商业银债发行利差环比分别变化11.33bp和-20.01bp。

证券公司短融和证券公司债加权发行利差均有所回落,其中信用级别偏低的证券公司债发行利差改善显著

5月份证券公司债券发行主体级别为AAA和AA+债券数量分别为22只和2只。5月份证券行业业绩环比下滑,但难掩其低估值优势,部分头部及中小券商韧性超预期。当月AAA级证券公司短融、AAA级证券公司债以及AA+和AA级证券公司债发行利差环比分别回落7.51bp、8.75bp和59.01bp,其中AA+和AA级证券公司债发行利差在上月高基数上改善显著。

2.3 二级市场

5月避险情绪升温,债券市场配置需求增加,金融债二级市场保持活跃

国际局势反复,投资者避险情绪升温,债券市场配置需求增加。信用风险较低的金融债二级市场交易保持活跃,5月金融债共计成交2763.36亿元,同比大幅增加1275.79亿元。从金融债交易结构来看,商业银行债和商业银行次级债券仍为金融债的主要交易品种;5月商业银行次级债及证券公司短期融资券交易量有所增加,交易债券主体级别集中在AA+及以上。

商业银行债到期收益率整体回落,但包商银行被托管事件后,市场信用风险偏好明显下行,低信用等级金融债到期收益率反弹明显

5月份央行重启定向降准,并通过公开市场操作释放流动性,商业银行债到期收益率有所回落。目前中长期金融债到期收益率仍高于较短期限的3年期金融债到期收益率,但包商银行被托管事件后市场信用风险偏好明显下行,低信用等级、较短期限的3年期金融债到期收益率反弹明显。

5月末,3年期AAA、AA+、AA级商业银行到期收益率较上月末分别回落11.88bp、6.88bp和4.88bp;5年期AAA、AA+、AA级商业银行到期收益率较上月末分别回落9.95bp、11.95bp和14.95bp。

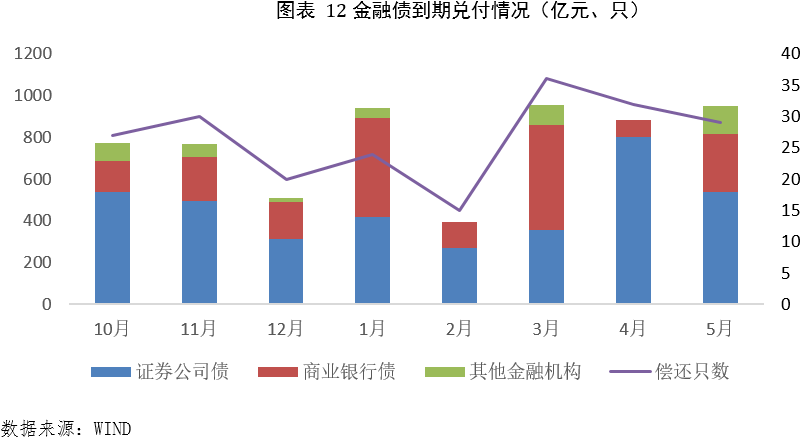

2.4金融债到期兑付

5月份金融债均正常兑付,到期兑付金额相对平稳

本月金融债兑付数量共计29只,环比增减少3只,规模合计952.02亿元,环比增加70.92亿元,较去年同期增加22.60亿元,金融债到期规模相对平稳。

本月兑付金融债除“16国盛01”为回售外,其余主要为到期正常兑付。从产品结构来看,本月证券公司债和商业银行债到期兑付金额占比分别为56.51%和29.20%,占比环比分别变化-34.41和20.12个百分点。本期兑付金融债除“16柯城农商三农债01”主体级别为A+外,其余均在AA+及以上,到期兑付金融较大的金融机构主要包括农业银行、信达资管、广发证券和光大证券等。

2.5 主体级别(含展望)调整(2)

4家商业银行主体级别上调;渤海银行次级债级别上调至AAA、江门农商行双创债级别上调至AA+;华电租赁主体级别上调至AAA

基于信贷业务稳步发展,资本充足率水平良好等因素,共计4家商业银行主体级别上调。渤海银行正在实施新一轮增资扩股,目前已获得监管部门批复,且分支机构建设稳步推进,联合资信将其二级资本债级别上调至AAA;由于新会农商行和融合农商行合并组建江门农商行,“18新会农商双创债01”和“18新会农商双创债02”由江门农商行承继,中诚信国际将上述承继债券级别上调至AA+。

华电租赁营业收入和净利润持续增长,资本实力不断增强,东方金诚将其级别上调至AAA。

2.6 2019年6月金融债市场展望

金融债发行需求减弱、中小金融机构债券发行受阻,预计6月份金融债发行或有所回落;避险情绪持续,二级市场或将保持活跃

7月份,预计金融机构信贷投放将进入平稳阶段,股票市场或将持续震荡,金融机构债券发行需求将有所下降。同时,受包商银行被接管事件影响,金融同业刚性兑付的信仰打破,将对中小金融机构债券发行造成一定的阻力。二级市场方面,国际局势紧张持续,避险情绪升温,且基于持有人多元化、低风险偏好特征使得金融债仍将保持一定的市场活跃度。同时,金融同业刚性兑付的打破将使得市场风险偏好下行,低信用等级金融债到期收益率短期内或将加速上行。

注:[1]未考虑特殊期限安排。

[2]按披露时间统计。

[3] 2017年12月,上海新世纪将青岛银行主体级别调升至AAA。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。

审核:金融业务部

编辑:HX

注:本文有修改

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)