来源:中金固定收益研究

作者

杨 冰分析员,SAC执业证书编号: S0080515120002

姬江帆分析员,SAC执业证书编号:S0080511030008;SFC CE Ref: BDF391

近期转债表现得比股票要差,这在估值本就不高的状态下其实并不常见。显然,从直接感官上讲,不少机构偏爱、甚至重仓的品种跌幅更大,这自然让我们想起一种情况:抱团被瓦解了。不过,“抱团”一直都是一个容易感受、但难于描述,更难于基于此进行回顾的一种状态。比如对于A股而言,2016~2017或许历史上排得上大规模、跨时长的一波抱团行情,但是:1、当时来看,没有多少人愿意承认那只是一次风格上的抱团 —— 有人倾向于谈价值投资,有人倾向于认为这是择券能力的体现;2、即便承认,我们也难以定量化地描述,怎样算抱团,而哪些是个股alpha,哪些是风格上的暴露 —— 因为有可能是都有,而每一次抱团,又可能有不同的特点。

不过这个问题,到转债身上,似乎却更简单了。当然,也可能是我们的处理方法简单了。如果,我们把抱团描述为:存量投资者用预期给予部分品种更高的溢价(估值),并在事实并不如此的时候,依然收起筹码坚持。其中,预期可以用转债估值来刻画及定位 —— 投资者更青睐、愿意去抱团的品种,自然已经被投资者用脚投票、拥有着高人一定的估值。为表公平(兼顾股性和债性品种),我们先用隐含波动率来刻画。而“并在事实并不如此的时候,依然收起筹码坚持”,则需要用这类品种的走势来观察。

投资者不妨先看看下面的图,我们将隐含波动率高于市场66%和低于33%分位数的品种,分别分在两组 —— 姑且称作高估组和低估组,并每个月进行一次品种上的调整,编制出的“高估指数”和“低估指数”。

几个有意思的事实:

1、“低估者”之旅,并不是那么一帆风顺。甚至在07年末-10年末,“贵有贵得道理”才是能得到数据验证的话。而且这句话,一直到2015年年末,都无法被数据反驳;

2、14年末-15大牛市时期,高估组先大幅跑赢、再大幅跑输,总体上,这是一个高估、低估也不再那么重要的时间段;

3、16年以来,低隐含波动率,是稳定的alpha供应者。

上面的话更偏重于描述数据,下面是更直观的版本:

1、以前,高估值给得值(毕竟在转债已经高估的情况下,依然能交出不输低估组的成绩),现在不值(16年以后)—— 与投资者构成及行为特点有关,早期投资者以混基为主,虽不必然比债券投资者拥有更高的择券能力,但风险偏好及账户自由度上显然不同。而16年以来,打破刚兑加上刚刚过去的15年的教训,市场投资者群体看似复杂了,实则涌入了更大比例的保守型资金,辅以18年大幅扩容以来引入的非专业资金。前者愿意以一定收益空间来换取安全,后者基本只投自己听过的品种,这些因素共同造成了“抱团不值”的结果 —— 因为更高的估值换来的不是更强的正股,而是更安全的名单,以及更省力的投资决策;

2、权益的大级别行情(14-15)能让这些讨论基本失去意义,事实虽然是高估组先启动、低估组后来居上,但波动很大,而且把握行情的关键并不在此。当时的难点在于仓位能否拿住(这就要求持仓品种价位尽量低一些,不然容易太早被赎回条款带走,造成被动减仓),以及流动性。

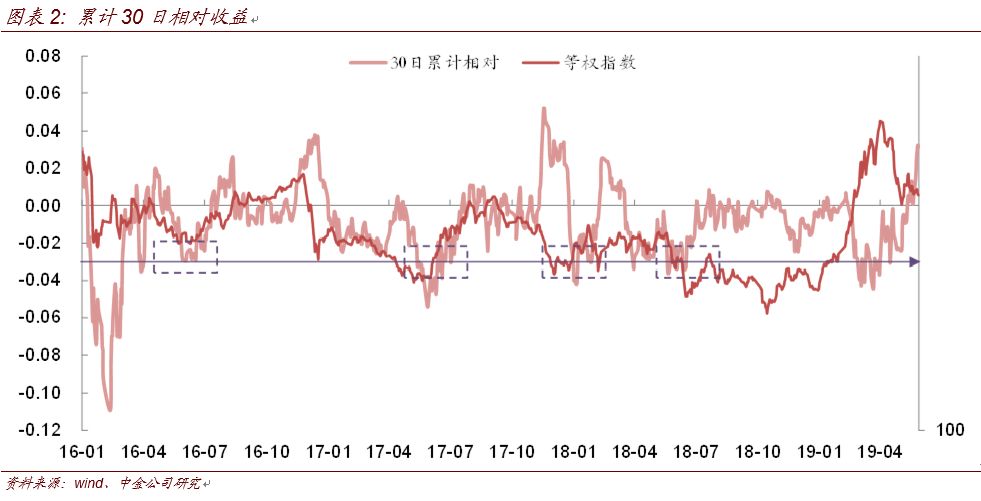

回到抱团这个话题上。进一步地,我们可以看看高估组相对于低估组,累计30日的表现(鉴于投资者结构及市场容量的变迁,此处可以只看16年以后的数据)。可以看到,“抱团”可以间歇性地很团结,也不时地瓦解。最团结的时段如16年,当时股市状态不佳,但债市基本进入资产荒的状态,如15国资EB等当时来看类债券的品种,都有比较好的表现。而当时的14宝钢EB,也配得上那份高估 —— 只是当时投资者不知道,后来它成为唯一一个以换股为结局公募EB。当然,相比抱团的团结,瓦解更值得探讨。

略显巧合的是,每一次数得上的行情来临前,几乎必有一次抱团的瓦解。以同时满足高估组30日累计跑输低估组3%以上、转债指数正在下跌为“抱团瓦解”的标准,那么“抱团瓦解”在这几年出现过3次:17年5月、17年年底、18年6月,以及16年的6月实际也非常接近。我们不妨来逐段简要回顾:

1、16年6月,当时市场还在享受着“稀缺红利”,虽然溢价高,却没有供给来打破抱团。查看抱团名单(做指数的时候记录的log,详见此前的专题报告《简易的转债策略测试框架——以及python实现方法》),我们可以看到其中多为初始平价就很低的EB,这些品种显然非常依赖抱团效果。但就在此时,300亿的银行转债预案出现了,自然这会带来一次冲击。不过这一次略显特别的是,虽然抱团暂时被瓦解,但得益于后期债市表现,以及银行转债的好事多磨(次年3月底才发行),这些抱团品种又在后半年卷土重来;

2、17年5月,当时去杠杆、金融防风险是投资者之间讨论最多的词,又是那些不够便宜的偏债品种之间的抱团,在此时瓦解了。与前一次不同的是,这一次这类品种变得一蹶不振。一部分原因是银行转债的出现,以及转债新规的酝酿使得稀缺性将逐渐变成一个过去时,以及,有些品种开始出现信用方面的担忧了。再后来,有的“债底”也被不攻而破;

3、17年年末,相比之下,这次瓦解的原因更像是年末资金紧张,外加当时部分保险重仓股的重挫(当时有直接而略显意外的触发剂)。当时在高估组的,主要是一些老券及偏白马的品种。我们在当时建议增持,随后确实等来了18年年初的行情,却没想到那就是18年的全部了;

4、18年6月,与资金紧张、股权质押暴露风险、转债供给爬坡等因素有关,另有一些特殊因素,比如光伏转债的重挫。不过后来市场却没有很快迎来改观(这点和前几次不同),直到18年年底。当时银行转债发行的预期再起,抱团又小小地瓦解了一次,才等来今年的这一波行情。

回顾是为了总结:

1、16年以来延续至今的情况是,绕开抱团票,能获得alpha —— 这也是为何我们此前一直强调规避115元附近、10%+溢价率的“资质优良”品种,因为它们抱团最为严重,瓦解也是早晚的事。而在历史上,我们建议过规避偏债品种(17-18),以及尽量规避老券(18年中),都能从这个角度得到解释(虽然当时的出发点不同);

2、抱团瓦解不必然带来一波行情,但二者之间的联系仍然显而易见。其中最直观的是,瓦解掉的是市场上最坚强的资金的防线,重创后带来卖出力量的枯竭,从而在这类时间点下手,至少不会面对太坏的结果。比如去年6月,虽然没有等来大行情,但转债损失并不多。经验上看,“高估组30日累计跑输低估组3%以上、转债指数正在下跌”这个标准,是值得参考的;

3、抱团瓦解有时是对某一种投资模式的惩戒,有时更多是资金紧张(导致账户被赎回等),如果是前者,要注意市场的逻辑(规避被惩戒的品种),如果是后者,更多精力应该放在逆向操作的节奏上(实际在17、18年末借钱买转债都是非常好的选择);

4、当下的情况呢?主观上看,抱团有瓦解的迹象,不少投资者讨论原因,经验上看更像是有账户出现了赎回麻烦。但客观上,“瓦解”的标准还没达到。待达标后(可能不久),只要股市重要指数能停止创新低(至少要看到比前一个低点更高的低点),转债就迎来加仓的信号。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)