来源:国信固收研究

分析师:董德志 S0980513100001

分析师:赵婧 S0980513080004

本文梳理了2019年初至2019年4月中债市场隐含评级变动的发行人。有以下特征:

(1)近期中债市场隐含评级下调的民企发行人多数发生负面事件,比如隆鑫控股未归还上市子公司丰华股份4.8亿资金、宜华集团配资炒作子公司宜华健康股票穿仓、太安堂2019年一季度净利润预降35%-50%、棕榈股份2019年预亏等。

(2)中债市场隐含评级下调的城投债发行人,除南京新港因被担保企业违约被长安信托申请诉前财产保全,其他5家未查到较负面的公告。

(3)2019年至今,有5家民企发债人中债市场隐含评级上调,其中三家地产企业。

(4)2019年至今,有7家产业债发行人市场隐含评级上调,其中4家属于过剩产能行业。

中债市场隐含评级下调的发行人

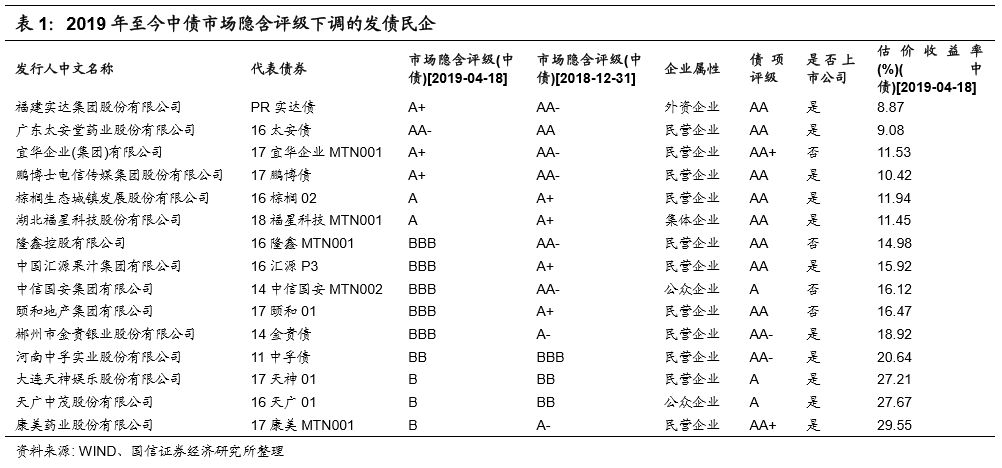

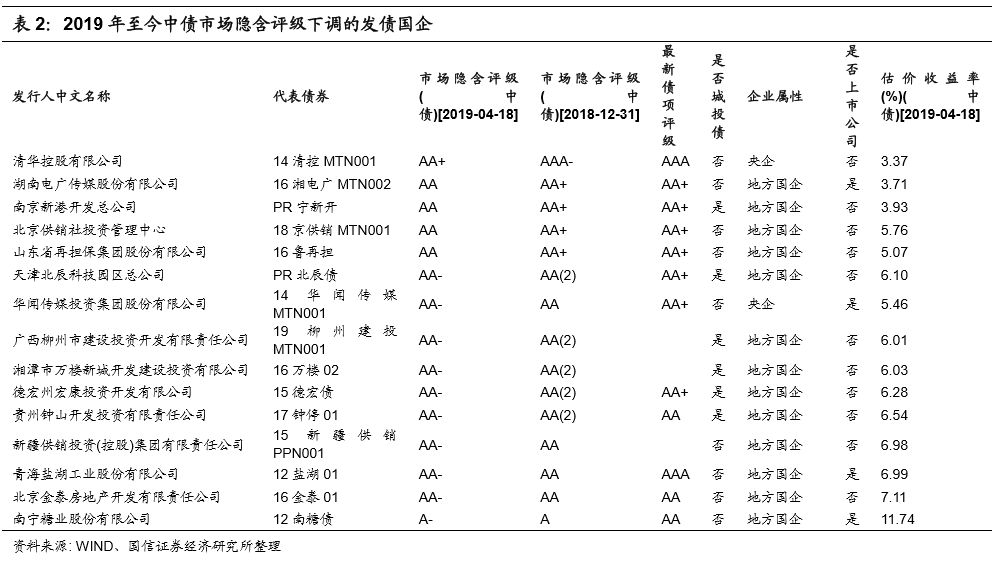

2019年至今,中债市场隐含评级下调的民企发债人共15个,国企15个。

从表1的民企公司列表来看,多数公司期间发生负面事件。比如隆鑫控股未归还上市子公司丰华股份4.8亿资金、宜华集团配资炒作子公司宜华健康股票穿仓、太安堂2019年一季度净利润预降35%-50%、棕榈股份2019年预亏等。从这些公司下调前的中债市场隐含评级分布来看,除太安堂为AA以外,其他公司中债市场隐含评级均偏低。

从表2的国企列表来看,15个企业中有6个属于城投。其中南京新港因被担保企业违约被长安信托申请诉前财产保全,其他5家未查到较负面的公告。另外的产业债国企发行人,期间多数发生负面事件。比如京供销法定代表人、总经理严重违纪违法被开除党籍和公职、湖南电广传媒收到湖南证监局警示函、华闻传媒被列入信用观察名单等。

中债市场隐含评级上调的发行人

2019年至今,有5家民企发债人中债市场隐含评级上调,其中三家地产企业。然后从公司的公告来看,并未看到明显利好。我们估计是债券投资者对地产债特别是外部评级较高的地产债风险偏好上升所致(新城控股和富力地产外部主体评级均为AAA)。

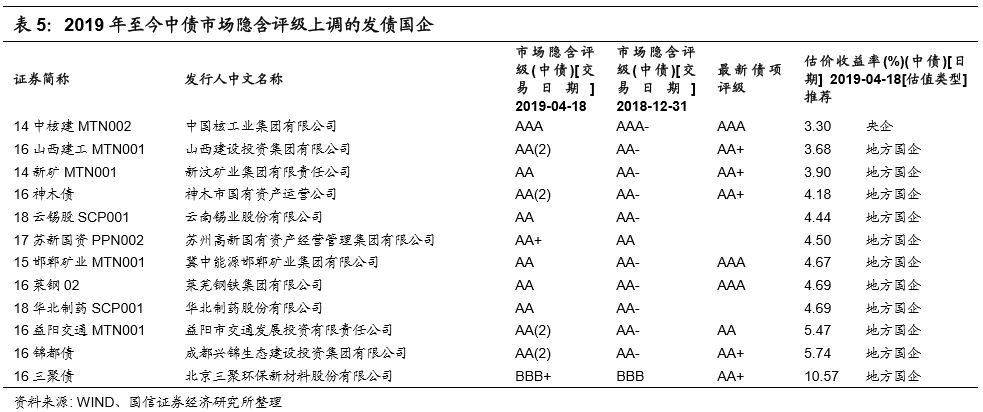

2019年至今,有12家国企发债人中债市场隐含评级上调,其中5家为城投债。整理来看,5家城投公司中债市场隐含评级上调可能与这些公司发行新债价格重新定价有关。然后产业债方面,7家企业有4家为过剩产能行业。另外16三聚债方面,我们估计是因为近期进行了回售申报,债券还本概率增加。

部分中债市场隐含评级下调发行人信用风险分析

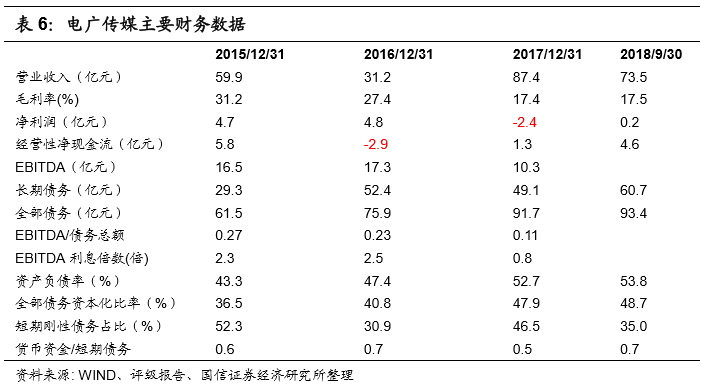

电广传媒

电广传媒2017年及2018年前三季度亏损,对公司偿债能力有一定的负面影响。

基本情况:公司主营业务为广告制作代理、网络传输服务、游戏、创业投资及影视节目制作发行、艺术品经营、旅游酒店。2017年营收占比分别为60.4%、23.6%、4.52%、1.99%、3.14%、2.08%和3.36%,毛利润占比分别为23.8%、27.95%、14.5%、0%、0%、7.55%和17.3%,公司核心业务为广告制作代理、网络传输服务和旅游酒店。2017年公司实现营业收入87.4亿元,毛利润15.2亿元。2017年公司营业收入同比增长16.8%。2018年前三季度,营业收入同比增长25.3%。公司是A股上市公司,湖南省国有文化资产监督管理委员会为公司实际控制人。

盈利能力:2016年-2018年前三季度,公司毛利率持续下滑。由于市场竞争激烈,电广传媒2016年、2017年及2018年前三季度毛利率分别为27.4%、17.4%和17.5%,持续下滑。

现金流:2015-2018年前三季度,公司经营活动现金流净额波动较大,2016年曾出现净流出。公司投资活动对筹资依赖较大。从2018年前三季度情况来看,2018年公司经营活动现金流净额较2017年同期明显好转。

偿债能力:长期偿债能力方面,2017年公司亏损,EBITDA利息倍数和EBITDA全部债务比分别为0.8倍和0.11倍,EBITDA对利息的保障能力和全部债务的保障能力较弱。不过公司全部债务资本化比率近三年均不超过50%,且短期刚性债务占比不高,公司长期偿债能力尚可。短期偿债能力方面,2017年末公司流动比率、速动比率和现金短期债务比分别为1.21、0.79和0.5,流动资产对流动负债的保障程度不高。

负面事件:2019年1月18日,湖南监管局出具警示函:(1)关联方资金往来未披露;(二)业绩预告修正滞后且盈利性质发生变化。

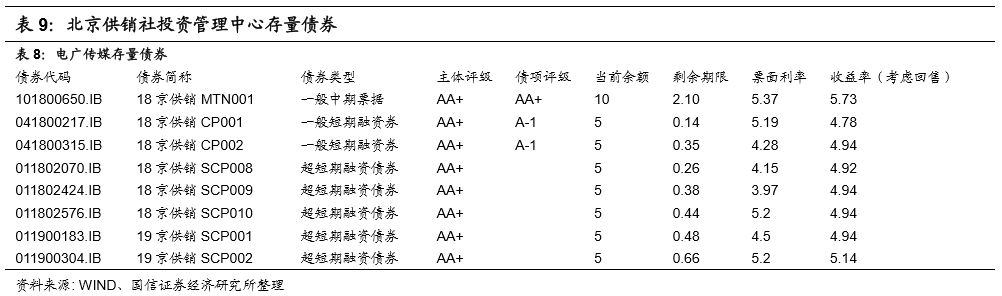

北京供销社投资管理中心

整体来看,公司农资流通业务竞争激烈,盈利能力较差,公司利润对物业出租依赖明显。另外,近几年公司对外投资(债权和股权)规模较大,债务增长偏快,且债务结构以短期债务为主,公司偿债能力一般。

基本情况:公司主营业务为商品销售(农资、日化品、橡胶、粮油食品、蜂产品、再生资源)、物业出租、劳资业务和其他(包括对外投资及金融板块)。2017年营收占比分别为80.7%、11.6%、3.73%和3.94%,毛利润占比分别为8.76%、57.7%、13.97%和13.87%,物业出租是公司利润的核心来源。2017年公司实现营业收入74.9亿元,毛利润15.1亿元。2017年公司营业收入同比增长29.7%,2018年前三季度同比增长17.5%。公司由北京市供销合作总社100%控股,是北京市供销合作总社的对外融资及经营平台。

盈利能力:2015年到2018年前三季度,公司毛利率持续下滑。其中商品销售和提供劳务业务的毛利率均快速下滑。

现金流:2015-2017年,公司经营活动现金流净额波动较大,分别为17.9亿、1.35亿和15.9亿。

偿债能力:长期偿债能力方面,2017年公司EBITDA利息倍数和EBITDA全部债务比分别为2.4倍和0.11倍,EBITDA对利息和全部债务的保障能力较弱。总体来看,公司长期偿债能力一般。短期偿债能力方面,2017年末公司流动比率、速动比率和现金短期债务比分别为0.51、0.45和0.3,流动资产对流动负债的保障程度偏低。另外,公司有息债务以短期有息债务为主,债务结构有待改善。

负面事件:2019年3月13日,北京市供销合作总社原党委书记、理事长(兼任北京供销社投资管理中心法定代表人、总经理)高守良因严重违纪违法被开除党籍和公职。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)