来源:NAFMII资讯

(本文节选自《金融市场研究》第81期,内容不代表协会观点)

一段时间以来,关心民营企业发展、支持民营企业融资已经成为社会各方关注的热点话题。主要因为国际国内宏观经济、政策执行及企业自身等多方不利影响,2018年部分民营企业在经营发展中遇到不少困难和问题。在债券市场上,突出表现为涉及民营企业的信用风险事件和债券违约有所增多,一定程度上挫伤了广大投资者对民营企业债券的投资信心。甚至有个别金融机构一度对所有民营企业采取“一刀切”,试图全面彻底地退出民营企业投融资项目,严格规避民营企业风险。在类似非理性的“羊群效应”影响下,众多资质相对较好的民营企业也陷入融资难融资贵困境。

为稳定和促进民营企业债券融资,人民银行自2018年10月起开始引导设立民营企业债券融资支持工具。民营企业债券融资支持工具,是由人民银行运用再贷款提供部分初始资金,由专业机构进行市场化运作,通过出售信用风险缓释工具、担保增信等多种方式,重点支持暂时遇到困难,但有市场、有前景、技术有竞争力的民营企业债券融资。

精准施策

合理优化CRMW创设发行机制

作为信用风险缓释工具系列产品之一,信用风险缓释凭证(CRMW)是由参考实体以外的第三方机构创设的,为凭证持有人就标的债务提供信用风险保护,可在二级市场流通转让的有价凭证,最早于2010年10月由交易商协会组织市场成员推出。2010年11月,首批CRMW正式上线。截至2018年9月末,全市场累计创设11只CRMW,名义本金15.75亿元。其中,标的债务实体以中央或地方国有企业为主。

为使民营企业债券融资支持工具迅速落地并取得积极成效,交易商协会在人民银行指导下,集市场成员智慧,进一步优化信用风险缓释凭证(CRMW)创设发行机制。通过精准施策,充分发挥CRMW支持民营企业债券融资的作用,并进一步改善市场预期、提振投资者信心,不断扩大CRMW在债券市场功能深化中作用。大体来看,近期交易商协会组织市场成员在优化和完善CRMW创设机制方面的主要工作可以归结为以下三点。

一是CRMW创设引入簿记建档机制。2018年10月以前,创设机构通常在向潜在投资者一对一询价后,直接确定CRMW的信用保护费率。自2018年10月起,CRMW创设过程中开始引入簿记建档机制。簿记建档是一种国际通行的市场化发行方式,已在企业债、债务融资工具等信用产品发行中得到广泛运用。簿记建档过程中,创设机构只是公布计划创设金额,但CRMW价格(年化保费率)由广大投资者自由申购的市场行为决定。这不仅有助于提升CRMW发行定价的市场化水平,还有助于提升市场透明度和定价合理性,吸引更多潜在投资者积极参与。

二是创新推出CRMW与标的债务同步发行机制。2018年10月前,创设机构通常针对存续期内的债券出售CRMW并提供信用保护。为充分发挥CRMW支持民营企业债券融资的作用,2018年10月以来CRMW创设过程通常包含两个关键步骤:一是投资人通过簿记建档申购CRMW,确定CRMW发行价格及每个投资人的预配售名义本金金额;二是投资人通过簿记建档继续申购标的债务,要求债券申购金额不少于CRMW预配售名义本金金额。债券簿记建档结束后,登记托管机构将每个投资人的CRMW预配售名义本金金额和债券投资金额进行匹配,确保每一个投资人的CRMW投资金额不超过债券投资金额。换言之,投资人可以单独购买标的债务,但不能单独购买CRMW。“CRMW+标的债务”组合的信用风险较低,有助于提升部分投资者对民营企业债券的投资偏好,矫正部分金融机构非理性规避民营企业的“羊群效应”,一定程度上缓解民营企业的融资难融资贵问题。

三是CRMW联合创设机制。2018年10月前,CRMW通常由一家机构独立创设,创设机构既有专业的债券信用增进机构,也有商业银行、证券公司。其中,绝大多数CRMW创设机构都不是标的债务的主承销商。但2018年10月以来,越来越多的商业银行主承销商不仅直接创设CRMW,还与专业的债券信用增进机构进行联合创设。CRMW联合创设,不仅为CRMW投资者提供“双保险”服务,进一步提振投资者信心,还可以充分发挥联合创设机构双方的业务专长,加强信用风险识别,促进CRMW科学定价。

初见成效

民营企业债券融资环境有所改善

2018年10—12月,银行间市场共创设52只信用风险缓释凭证,支持35家民营企业发行债务融资工具,直接支持债券融资总额达219.2亿元,带动民营企业融资超900亿元。大体而言,以民企债券为标的债务的CRMW市场发展呈现出以下几个特征:

一是从标的债务来看,参考实体以中低评级民营企业为主,保护期限大多在1年以内,以270天为主。1家企业主体评级为AAA,26家企业主体评级为AA+级,8家企业主体评级为AA级。

二是从创设机构来看,联合创设及单独创设两种模式并存。中债信用增进公司创设9只,债券主承销商创设33只,中债信用增进公司和债券主承销商联合创设10只。

三是从定价结果来看,CRMW创设价格因参考实体和创设机构的不同而出现明显差异,发行定价较为市场化。创设费率低于0.5%的有4只,高于2.5%的有2只,其他均在0.5%—2.5%区间。即便是主体评级同为AA+级的参考实体,最低保护费率仅为0.30%,最高保护费率达2.61%。

四是从实际创设金额来看,各参与主体在CRMW和标的债务的同步发行中存在激烈博弈,发挥了市场配置资源的决定性作用。例如,有的博弈发生在CRMW预配售阶段,由于CRMW簿记建档区间下限高于市场预期,直接导致CRMW申购数量少于计划创设金额的情形出现。不过,类似情形并不多见,2018年10—12月仅出现了4次。还有更多的市场博弈发生在债券发行阶段,部分投资人由于未能成功申购债券而无法获得CRMW的正式配售,也会导致实际创设金额小于计划创设金额。

一段时间以来,CRMW创设上市越来越多,市场规模显著增长,对债券市场各参与主体产生了非常重要的积极影响,主要体现在以下两个方面。

一方面,民营企业债券融资成本整体下降,债券融资的可得性也在上升。从一级市场发行利率看,绝大多数民营企业在银行间债券市场的融资成本明显下降。同步创设CRMW后,民营企业发行270天超短期融资券的票面利率普遍较前期下降20BP至70BP。例如,2018年12月14日,牧原食品发行超短期融资券“18牧原SCP007”的票面利率较一个月前大幅下行80BP;2018年12月4日威高集团发行超短期融资券“18威高SCP006”的票面利率较一周前大幅下行70BP。类似的,亨通集团在2018年11月连续发行三期超短期融资券,票面利率均较2018年10月底下降了45BP至50BP。从二级市场收益率看,1年期AA、AA-及A+级的中债中短期票据收益率分别从2018年10月中旬的4.35%、6.20%和8.20%下降至12月末的4.05%、6.05%和8.05%附近,降幅分别约为30BP、15BP和15BP。更重要的是,随着市场环境的整体改善,部分民营企业债券融资的可得性明显上升。例如,隆基绿能科技、上海圆通蛟龙等企业凭借CRMW和标的债务同步发行机制首次进入银行间债券市场融资。2018年,正泰集团、欧菲科技、广东榕泰实业、盈峰投资控股集团等企业也是“凭借东风好发债”,直到临近年底才同步发行CRMW标的债务,成功发行债券融资。民营企业债券融资可得性上升,有助于拓宽民营企业融资渠道,缓解融资压力。

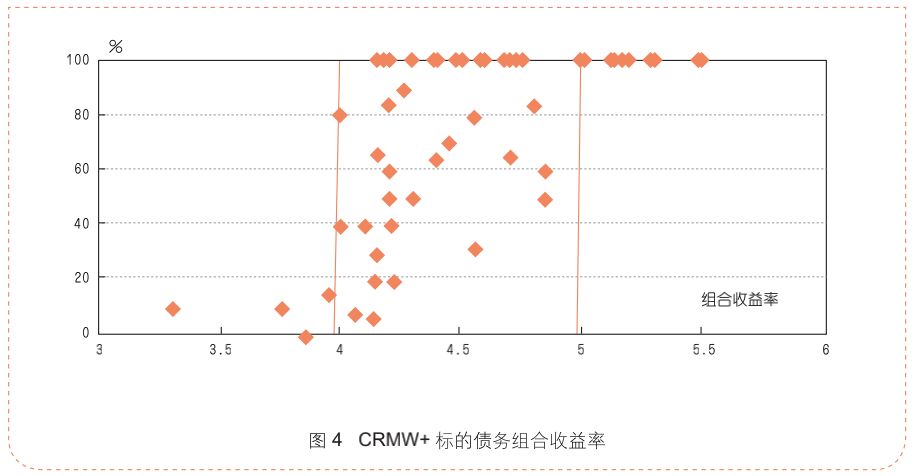

另一方面,不同风险偏好投资者对民营企业债券的投资交易热情均有所上升。对于低风险偏好投资者而言,持有“CRMW+标的债务”组合可以提前锁定预期收益,有效控制信用风险敞口。特别是买入持有策略的低风险偏好投资者,只要“CRMW+标的债务”组合收益率高于创设机构发行的其他债券产品(如同业存单)的票面利率,就可以不断加大投资获取更多超额收益。图4给出了实际创设金额/计划创设金额在不同组合收益率下的分布情况。

当“CRMW+标的债务”组合收益率低于4%时,实际创设金额很小,在计划创设金额中的占比极低,一定程度上表明市场认可度不高。当组合收益率在4%和5%区间时,实际创设金额/计划创设金额的分布相对均匀,充分显示市场机制在CRMW和标的债务同步发行中发挥了配置资源的决定性作用。当组合收益率超过5%时,CRMW的实际创设金额与计划创设金额保持一致,表明市场机构认购热情高涨。一个重要原因在于,“CRMW+标的债务”组合收益率已明显高于创设机构发行的同业存单票面利率。

对于高风险偏好投资者而言,还可以直接参与民营企业债券投资交易。CRMW由专业机构进行市场化运作,标的债务主体的选择相对严格。创设机构愿意进行CRMW创设,已在很大程度上表明标的债务得到创设机构的内部认可,进而传递出非常积极的市场信号。表明这些作为标的债务实体的民营企业资质相对较好,信用风险概率相对较低,有助于吸引高风险偏好投资者。从市场实践来看,大部分CRMW实际创设规模小于计划创设规模,除了部分投资者未能足额匹配标的债务实际认购金额的影响外,还有一个重要原因就是高风险偏好投资人的直接参与。

总的说,通过CRMW支持民营企业融资取得多方共赢的良好开局。民营企业顺利发行债券融资,融资难、融资贵困境得到一定程度缓解;主承销商快速完成标的债务销售,有效维护客户关系;创设机构获得保费收入,进一步扩大市场影响力;投资人则可以根据自身风险偏好,选择更加丰富的债券产品,构建更加多元化的投资组合。

放眼未来,CRMW市场发展依然任重道远,唯有砥砺前行,才能助力深化债券市场功能,更好服务实体经济。

什么是信用风险缓释凭证?

它又有哪些特点?

一图读懂

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)