来源:国信固收研究 分析师:董德志 赵婧

重要股东减持的信号意义:通常来说,重要股东是公司的内部人士。重要股东减持公司股份,不排除是对公司发展前景不乐观所致。对于债券持有人来说,出于谨慎性考虑,可以关注重要股东的股票买卖行为。

我们梳理了2019年以来,重要股东(控股股东、持股5%以上股东、实际控制人、董监高、员工持股计划)减持市值占比超过1%的民营发债企业。其中,南洋股份和英唐智控减持股本占总股本比例超过3%。

另外,上述重要股东中,我们对实际控股股东重点关注。我们梳理了2019年以来,第一大股东曾净减持的发债企业列表。

正文

重要股东减持的信号意义

通常来说,重要股东是公司的内部人士。重要股东减持公司股份,不排除是对公司发展前景不乐观所致。对于债券持有人来说,出于谨慎性考虑,可以关注重要股东的股票买卖行为。

我们梳理了2019年以来,重要股东(控股股东、持股5%以上股东、实际控制人、董监高、员工持股计划)减持股本占总股本比超过1%的民营发债企业,具体见表1。其中,南洋股份和英唐智控减持股本占总股本比例超过3%。

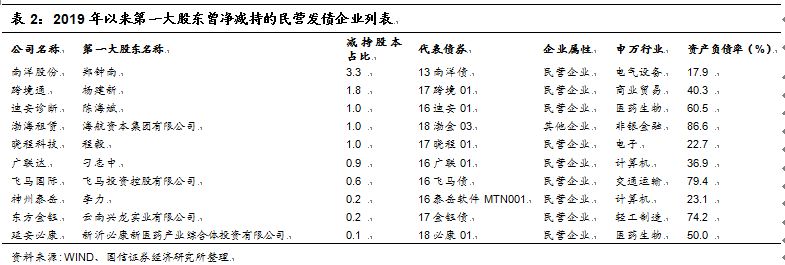

同时,上述重要股东中,我们对实际控股股东重点关注。表2是2019年以来第一大股东曾净减持的发债企业列表。

重要股东减持的部分债券发行人信用风险分析

南洋股份信用风险分析

整体来看,2017年公司定向增发后资本金得到补充,偿债指标好转。但是,2017年收购资产产生的商誉规模巨大,关注商誉减值风险。

基本情况:2017年,南洋股份并购北京天融信公司,形成了电线电缆和网络安全双主业。2017年,公司电线电缆和网络安全占营业收入比重分别为77.3%和22.6%,毛利润占比分别27.8%和71.8%。2017年和2018年上半年,公司实现营业收入51.3亿元和27.4亿元,毛利润12.7亿元和4.1亿。公司实际控制人为自然人郑钟南。

盈利能力:电线电缆部分,受原材料价格波动影响,公司毛利率波动明显。2017年至今,铜杆、钢带等原材料采购成本上升较多,公司毛利率持续下滑。2017年和2018年上半年,电线电缆业务毛利率分别为9.1%和6.9%;网络安全业务方面,天融信毛利率较高,2017年和2018年上半年毛利率分别为79%和57%。

现金流:近几年公司经营现金流净额不稳定,部分年度净流出。同时,公司资本支出较多,公司投资活动主要依赖筹资。2015-2017年公司经营活动现金流净额为1.9亿、-0.5亿和1.3亿,投资活动现金流为0.1亿、14.2亿和-30.2亿,2017年自由现金流缺口较大。2018年前三季度,公司投资收缩明显,总体现金流净额为-0.1亿。

偿债能力:长期偿债能力方面,2017年公司进行定向增发,资本金得到部分补充,长期偿债压力明显缓解。2017年公司EBITDA/债务总额、EBITDA/利息倍数、全部债务资本化比率分别为0.87、15和8.3%。短期偿债能力方面,2017年货币资金/短期债务、流动比率和速动比率分别为6.6、4.13和3.26倍,短期偿债能力尚可。不过,2018年5月,13南洋债几乎全部被回售,公司的债务结构明显恶化。

商誉:2017年公司收购天融信形成了45.77亿的商誉资产。截至2018年三季度,公司商誉资产45.9亿,占总资产比重47.4%。

重要股东减持:2018年以来,公司实际控制人郑钟南持续减持公司股份,2019年至今累计减持比例3.3%。

瑞康医药信用风险分析

整体来看,公司业务模式对资金较依赖,2018年宏观流动性偏紧,融资成本上升,对公司经营有负面影响。

基本情况:公司主营业务为药品流通和医疗器械销售。2017年营收占比分别为68.2%和31.5%,毛利润占比分别为45.8%和53.8%。2017年公司实现营业收入92.8亿元,毛利润9.7亿元。2017年公司营业收入233亿,同比增长49%。2018年前三季度,营业收入同比增长15.4%。公司是自然人控制的上市公司,张仁华和韩旭夫妻为公司实际控制人。

盈利能力:2013年至今,随着公司对医疗器械销售业务的开拓,这块业务占比逐渐提升,带动公司毛利率逐年走高。公司2015-2018年前三季度年毛利率分别为11%、15.7%、18.4%和19.7%。

现金流:2015-2017年,公司经营活动现金流净额持续为负,分别为-4.7亿、-17.6亿和-24.2亿,公司的业务模式自身造血能力不足。

偿债能力:长期偿债能力方面,2017年公司EBITDA利息倍数和EBITDA全部债务比分别为10.9倍和0.35倍,EBITDA对利息的保障能力尚可,对全部债务的保障能力较弱。总体来看,公司长期偿债能力一般。短期偿债能力方面,2017年末公司流动比率、速动比率和现金短期债务比分别为1.35、1.09和0.6,流动资产对流动负债的保障程度不高。另外,公司有息债务以短期有息债务为主,债务结构一般。

商誉:公司医疗器械业务主要是通过控股收购方式拓展,截至2018年三季度,公司账面商誉资产15.1亿,占总资产比重12.7%。2019年2月28日,公司业绩快报曾提到公司年底进行了商誉减值。

重要股东减持:2019年至今,减持公司股份的主要是2014年非公开发行的参与机构。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)