来源:申万宏源固收研究

本期投资提示

热点解析:19年各类信用债到期压力测算

2018年违约风险高发的主因之一在于到期量大,2019年伊始,我们对全年的各类型债券的到期量进行了测算,用以衡量相较于2018年,2019年哪些类型的信用债到期压力更大。

整体:2019年较2018年债券到期压力不减,城投压力更大: 2019年比2018年债务到期量同比增速方面,产业债17%,城投债39%。城投债务到期压力明显大于产业债。为了使得2020年的数据更有参考价值,我们仅统计了期限2年及以上的债券,结果显示2020年相较于2019年到期压力增速放缓,产业债10%,城投债21%。

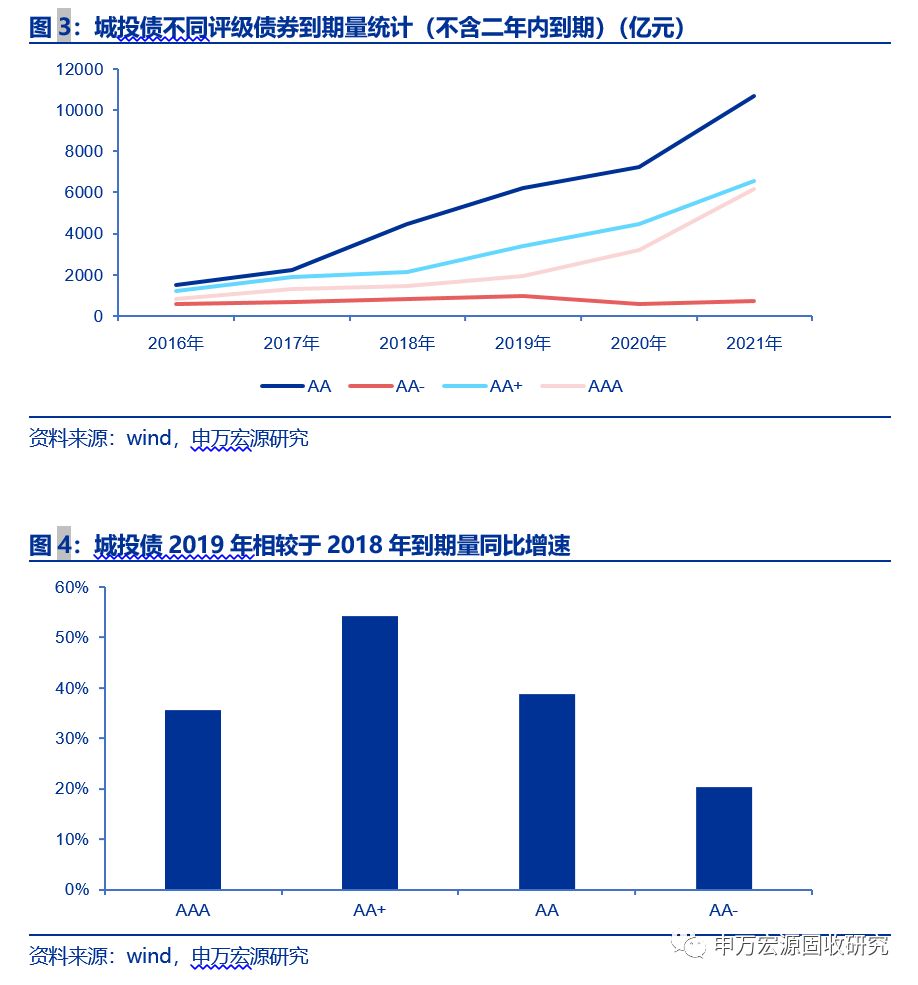

城投债:AA+和AA城投迎来到期高峰;东北、海南到期压力减弱:2019年AA城投债到期量大,且增速较快。AA+城投债到期量也较大,AA-和AAA到期压力一般。2021年,各评级城投将集体迎来一波到期高峰。分省份看,2019年山西、上海、河南、重庆、湖北、安徽、江苏等省份到期量同比增速高。海南、黑龙江、辽宁债券到期同比明显减弱。

产业债:中高评级到期压力较大,低评级相对压力较小;上游周期到期情况变好,地产压力大。2019年AAA和AA+到期量同比增速分别为24%和35%,AA和AA-2019年到期量同比增速反而不大,分别为14%和-25%。分行业观察,通信、汽车、建筑材料、医药、地产、计算机到期同比增速大。机械、贸易、采掘等中上游周期类到期压力同比减弱。

行业景气高频追踪:欢迎关注[申万债券]地表最强数据库-行业高频周度追踪获取最新数据

高频追踪:水泥高位持平;动力煤、钢铁、石油、煤化工、有色、航运微升;焦煤、地产销售下降;石化产品中丁二烯、甲苯、二甲苯、PTA上行,乙烯、苯、LLDPE、涤纶长丝、MDI下行。环渤海动力煤价格微升,煤炭库存可用天数微降,秦皇岛港煤炭库存微升至602万吨。焦煤、焦炭价格微降,库存微升。本周螺纹钢期货价格略微上行至3518元/吨,主要钢材库存上升至885万吨。近一周,布伦特原油和WTI原油价格分别上升至60美元/桶和52美元/桶,全美原油库存量微升至440百万桶。煤化工方面,甲醇、乙二醇微升,尿素微降;乙二醇、PVC、尿素库存上升。有色方面,LME锌、铜、铝、铅上行,国内铅略有降价;铅库存大幅上升77%至3万吨,铜库存大幅下降10%至10万吨。地产销售同比整体下行。全国水泥均价保持在440元/吨。航运方面,波罗的海干散货指数下降6%,中国出口运价指数、上海出口运价指数略微上升。

信用债周度回顾:欢迎关注[申万债券]地表最强数据库-债券行情及大类资产获取最新行情数据

产业债——市场与策略:上周信用债二级市场各期限信用利差整体下行;期限利差上行;等级利差变化不大。本周各期限中短期票据和公司债估值收益率整体下行。超额利差普遍上行,航空运输、建筑和造纸上行幅度最大。上周产业债超额利差以上行为主,19个行业中有15个行业的超额利差是上升的。航空运输的上行幅度最大。机场、电子、电气设备和航运港口下行,其中机场的下行幅度最大。

城投债——市场与策略:伴随着整体信用债的走牛,本周城投中票利差短平、长降。AA和AA-的3年期以上城投中票利差下行幅度较大,体现了市场对于低评级城投债偏好的抬升和对超额利差的追逐。

信用债风险警示:康美药业列入评级观察名单等

市场动态

1.信用债热点解析:19年各类信用债到期压力测算

整体:2019年较2018年债券到期压力不减,城投压力更大

2018年违约风险高发的主因之一在于到期量大,2019年伊始,我们对全年的各类型债券的到期量进行了测算,用以衡量相较于2018年,2019年哪些类型的信用债到期压力更大。

整体时间序列上,2019年比2018年债务到期量同比增速方面,产业债17%,城投债39%。城投债务到期压力明显大于产业债。为了使得2020年的数据更有参考价值,我们仅统计了期限2年及以上的债券,结果显示2020年相较于2019年到期压力增速放缓,产业债10%,城投债21%。

城投债:AA+和AA城投迎来到期高峰;东北、海南到期压力减弱

单独观察城投,2019年AA城投债到期量大,且增速较快。AA+城投债到期量也较大,AA-和AAA到期压力一般。2021年,各评级城投将集体迎来一波到期高峰。

分省份看,2019年山西、上海、河南、重庆、湖北、安徽、江苏等省份到期量同比增速高。海南、黑龙江、辽宁债券到期同比明显减弱。

产业债:中高评级到期压力较大,低评级相对压力较小;上游周期到期情况变好,地产压力大。

产业债方面,2019年AAA和AA+到期量同比增速分别为24%和35%,AA和AA-2019年到期量同比增速反而不大,分别为14%和-25%。

分行业观察,通信、汽车、建筑材料、医药、地产、计算机到期同比增速大。机械、贸易、采掘等中上游周期类到期压力同比减弱。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:郭建

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)