来源:文涛宏观债券研究

投资要点

本周观察: 18年地产债利率冲高回落

18年地产债发行量上升,利率冲高回落但整体平均利率较17年上升。17年地产债(短融、中票、公司债、企业债和定向工具)发行总规模达2970.28亿元,18年则上升至5574.07亿元,几乎翻倍;从季度来看,17年和18年发行规模最大的是18年三四季度,分别达到1705.87亿元和1604.22亿元,而17年同期只有1099.3亿元和530.88亿元。地产债不仅绝对规模在18年大幅上涨,规模占比和支数占比方面也明显上涨,17年规模占比和支数占比分别是5.4%和5.5%,18年上升为7.8%和7.7%。从票面利率来看,18年地产债利率出现上升和分化,全部地产债17年平均票面利率是5.96%,18年上升为6.11%,债项AAA级地产债由5.39 %上升为5.59%,AA+由6.16%上升为6.49%,AA由6.60%上升为7.19%,A-1由5.34%上升为5.99%;18年地产债票面利率较17年整体上升,但18年趋势上是逐渐下降的。

债牛行情、地产债发行监管边际放松和非标受限是地产债量升利率涨的主要原因。18年地产债发债量显著抬升,主要原因一是17年债券熊市,使得优质企业贷款融资成本低于债券,带来了17年债券融资规模大幅下降,而18年债券牛市行情明显,18年底3Y中短票AA+收益率较17年底下行了149BP,债券逐渐替代贷款等融资方式使得整个非金融信用债发行规模较17年增长了35%;二是16年10月起地产债融资政策大幅收紧,发行标准大幅上升,使得17年全年地产债发行迅速降温,16年1-9月份地产债发行占比在10%左右,而16年10月至17年基本在5%左右,18年地产债偿还压力显著加大,监管层开始支持以偿债为目的的发债,使得地产债发行政策有所放松;三是2018年政策对非标的限制非常明显,从3月份开始月度新增社融中的非标就变为负值,而非标中房地产占比非常高,非标净减少大大限制了地产融资,使得地产商迫切需要从其他渠道补充融资缺口。

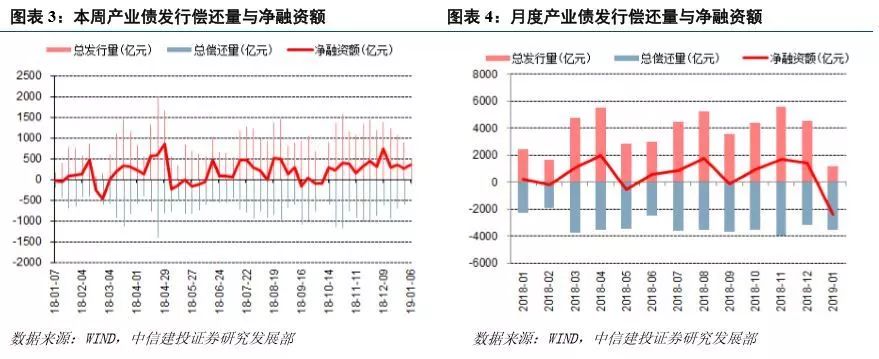

市场跟踪:这两周(12.24-1.6)一级市场共发行产业债146只,总发行量1475.1亿元,较前期有所下降,总偿还量为755.21亿元,净融资量为719.89亿元,较前期有所上升。二级市场:中短票收益率全面下行,中高等级1Y最多,低等级5Y最多;中短票收益率历史分位数的差异仍然主要是评级差异,AA-在60%-70%,中高等级不超过40%,但中高等级中1Y稍高;信用利差变化不一,1Y走阔,3Y、5Y收窄;信用利差历史分位数AA-基本在90%以上,除1Y外中高等级分位数较低。这两周钢铁、房地产、公共事业、煤炭行业利差全面走阔,钢铁走阔最多。收益率变动最大的20支产业债收益率有19支上行。其中,上行幅度最大的是11柳化债,收益率上升5963.12BP。

正文

一、本周观察:18年地产债利率冲高回落

18年地产债发行量上升,利率冲高回落但整体平均利率较17年上升。17年地产债(短融、中票、公司债、企业债和定向工具)发行总规模达2970.28亿元,18年则上升至5574.07亿元,几乎翻倍;从季度来看,17年和18年发行规模最大的是18年三四季度,分别达到1705.87亿元和1604.22亿元,而17年同期只有1099.3亿元和530.88亿元。地产债不仅绝对规模在18年大幅上涨,规模占比和支数占比方面也明显上涨,17年规模占比和支数占比分别是5.4%和5.5%,18年上升为7.8%和7.7%。从票面利率来看,18年地产债利率出现上升和分化,全部地产债17年平均票面利率是5.96%,18年上升为6.11%,债项AAA级地产债由5.39 %上升为5.59%,AA+由6.16%上升为6.49%,AA由6.60%上升为7.19%,A-1由5.34%上升为5.99%;18年地产债票面利率较17年整体上升,但18年趋势上是逐渐下降的,18年四季度不分评级、债项AAA、AA+、AA和A-1平均票面利率分别较高点下降27BP、50BP、30BP、52BP和78BP。

债牛行情、地产债发行监管边际放松和非标受限是地产债量升利率涨的主要原因。18年地产债发债量显著抬升,主要原因一是17年债券熊市,使得优质企业贷款融资成本低于债券,带来了17年债券融资规模大幅下降,而18年债券牛市行情明显,18年底3Y中短票AA+收益率较17年底下行了149BP,债券逐渐替代贷款等融资方式使得整个非金融信用债发行规模较17年增长了35%;二是16年10月起地产债融资政策大幅收紧,发行标准大幅上升,使得17年全年地产债发行迅速降温,16年1-9月份地产债发行占比在10%左右,而16年10月至17年基本在5%左右,18年地产债偿还压力显著加大,监管层开始支持以偿债为目的的发债,使得地产债发行政策有所放松;三是2018年政策对非标的限制非常明显,从3月份开始月度新增社融中的非标就变为负值,而非标中房地产占比非常高,非标净减少大大限制了地产融资,使得地产商迫切需要从其他渠道补充融资缺口。

二、市场跟踪

2.1、发行净融

这两周(12.24-1.6)一级市场共发行产业债146只,总发行量1475.1亿元,较前期有所下降,总偿还量为755.21亿元,净融资量为719.89亿元,较前期有所上升。

2.2、到期收益率和信用利差

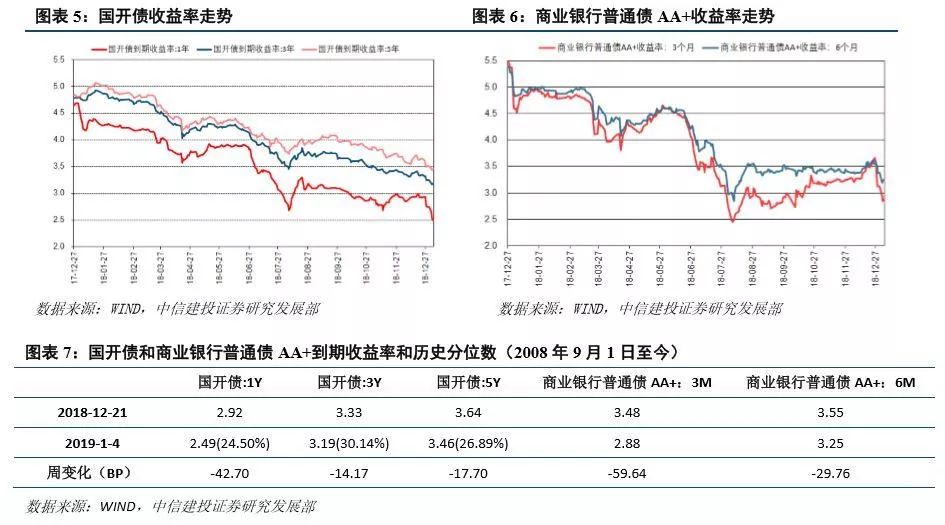

这两周(12.24-1.6)国开债收益率曲线平坦化大幅下行,1Y下降最多;收益率历史分位数约为27.32%,3Y稍高;商业银行普通债AA+收益率也平坦化大幅下行。

这两周(12.24-1.6)中短票收益率全面下行,中高等级1Y最多,低等级5Y最多;中短票收益率历史分位数的差异仍然主要是评级差异,AA-在60%-70%,中高等级不超过40%,但中高等级中1Y稍高;信用利差变化不一,1Y走阔,3Y、5Y收窄;信用利差历史分位数AA-基本在90%以上,除1Y外中高等级分位数较低。

2.3、主要行业利差

这两周(12.24-1.6)钢铁、房地产、公共事业、煤炭行业利差全面走阔,钢铁走阔最多。

2.4、估值变动较大的个券

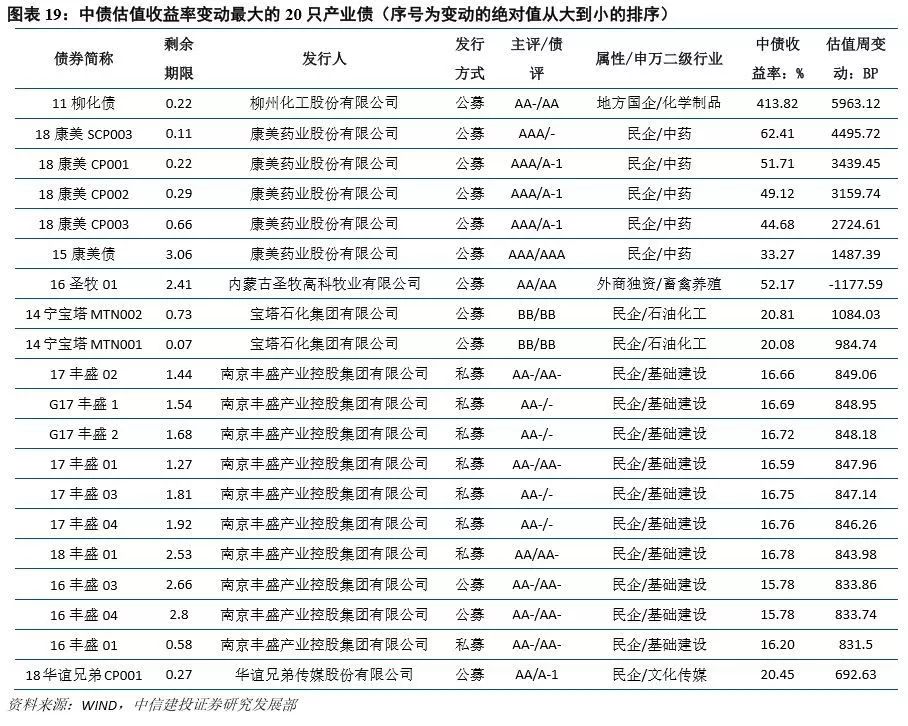

这两周(12.24-1.6)收益率变动最大的20支产业债收益率有19支上行。其中,上行幅度最大的是11柳化债。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)