来源:债市风云

我们从历史中唯一汲取的教训,就是我们不会汲取任何历史教训。

——黑格尔

近期市场惊呼“1年期中美国债利率实现10年来首次倒挂”,再度引发了小伙伴们对“保汇率”政策能否延续、央妈“放水”尚有多大空间等诸多问题的进一步担忧。以史为鉴,捋捋上次中美利率倒挂时的那些事儿,我们没准可以悟到一些有用的东西。

中美利率倒挂skr啥?

由于地球上的主要资产以美元计价,美国的整体实力及国家信用也高于我国,代表美国国家信用的美国国债的利率自然要低于我国国债利率。但如果美国经济持续走强引发物价高企,则作为美国央行的美联储就坐不住了(PS:美联储的两个基本功能是提高就业率和稳定物价),他们会启动加息程序,给经济降降温,从而带动物价下行。但国与国之间经济发展毕竟不是同步的,再如果我国未跟随美国同步加息,则美联储持续加息的结果就是中美利率倒挂,我们当前面临的就是这种情况。

上次中美利率倒挂是什么时候?

上次1年期中美国债利率倒挂期间自2005年1月至2007年11月,历时近3年。

彼一时

彼一时1、序幕

-

美国的2004年

这一年还是小布什执政时期,距9.11恐袭过去还未满3年,而上一年3月则刚发生了伊拉克战争,那时我还在读中学。9.11恐袭及科技股泡沫使美国陷入了严重的经济衰退,小布什政府通过增加政府支出(含战争,这手段暂不适用于我国)及高达1.3万亿美元的减税(含降低个人所得税、企业税、资本利得税(买股买债赚的钱可以少缴税))等积极财政措施及美元贬值刺激经济。

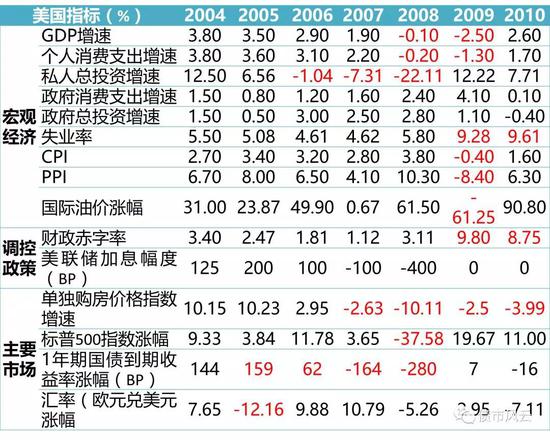

这一年,美国经济已实现复苏,GDP增速达到3.8%,是过去4年增长最快的一年,劳动人民消费、投资热情高涨,政府刺激徐徐而退,失业率继续改善。但石油价格(中东一打仗,油价就得涨)、房价攀升等因素导致物价(CPI、PPI)不断上升,此时以格林斯潘为首的美联储坐不住了,这一年美联储加息5次,累计加息幅度125BP。

这一年,美国房价首次实现两位数的增长,股市表现较平淡(标普500指数仅上涨了9%),1年期国债收益率上行144BP,美元对欧元、日元等主要货币继续贬值。

-

我国的2004年

这一年,是我们建设社会主义和谐社会的第一年,当年GDP增长10.1%,也是过去4年增长最快的一年,和谐社会建设取得开门红。拉动经济增长的三驾马车中投资和出口增长强劲,人民消费进入快速增长时代;规模以上国有及民营工业企业利润增速均达到40%以上,新增就业人数创新高。全国经济形势一片大好,物价(CPI、PPI)大幅跳升,部分地区甚至出现了“煤荒”、“电荒”、“油荒”。

这一年,我国继续实行积极的财政政策和稳健的货币政策,但央妈也适时紧了紧水龙头(紧缩银根),同年10月央行上调1年期存款基准利率、6个月至1年(含)贷款基准利率分别至2.25%、5.58%,加息幅度均为27BP。

这一年,我国房价也首次实现两位数的增长,深圳名盘中信红树湾推出一期高层,均价9200元/平;股市一季度冲高后再度回落,振幅高达35%,又是一波割韭菜行情;1年期国债到期收益率大幅上升,债券狗再提大熊;人民币继续紧盯美元,汇率维持“一”字板,央行大量购买美元资产,导致外汇储备继续大幅增长,外汇负债率创新低。

2、倒挂期间

-

美国的2005-2007年

2005-2006年,也许是美联储用力过猛(加息12次,累计加息幅度300BP),也许是减税等财政刺激措施已经无法激起美国人民的奋斗热情,百年不遇的卡特里娜飓风灾后重建也没能挽回美国的颓势,总之美国困了、累了,GDP增长逐步减速,私人消费、投资增速递减。

2005-2006年,仗虽打完了,但战场还没收拾完,油价还在涨,房价创历史新高,导致物价持续高位运行,且房价也有些涨不动了。

2005-2006年,股牛债熊,其中标普500指数累计上涨15%,受美联储加息影响,1年期国债收益率累计上行221BP,中美国债利率于2005年初出现倒挂,美国债券狗的哀嚎,美联储有听到吗?美元走强后再度走弱,市场对美国经济未来的担忧在蔓延。

2007年,美国经济颓势不改,美元继续走弱,虽然财政支出还在增加,但私人支出已明显减弱,失业率反应一向较为迟钝,但这一年也掉头转升了。

2007年,随着中东局势的稳定,原油价格稳了,但2月份以汇丰为在美次贷业务增加巨额拨备、美国最大次贷公司减少放贷及第二大次贷公司发布盈利预警开始的次贷危机愈演愈烈,房价于三季度开始掉头向下,四季度跌幅进一步扩大,随后持续下探,直到2012年才止跌回升。

2007年,为应对次贷危机,美联储从9月开始连续降息3次,累计降息幅度100BP,2008年降息幅度达到400BP(美联储是彻底慌了),名义利率降至0.25%,直到2015年12月才重新进入加息通道。

2007年,股熊债牛,其中标普500指数于10月冲高后,震荡下行,跌幅超过5%,2008年跌幅更是高达37.58%;1年期国债收益率下行164BP,2008年更是下行280BP,1年期中美国债利率于2007年11月结束倒挂;还没阵亡的美国债券狗终于迎来持续两年的大牛市。

-

我国的2005-2007年

宏观经济:我国宏观经济由快速增长转向经济过热,2007年GDP增速高达14.2%,三驾马车动力强劲,新增就业人数屡创新高,财政收支实现罕见盈余;工业品价格得到有效管控,PPI逐年下降,但CPI下降后出现跳升,主要系肉蛋等食品价格暴涨(主因是2006年下半年爆发猪蓝耳病疫情导致猪肉短缺,叠加饲料价格持续上涨)所致。

调控政策:为抑制经济的过快增长,央行2006-2007年累计调升1年期存款基准利率、6个月至1年(含)贷款基准利率189BP。2007年更是两改货币政策,由“稳健”转向“稳中适度从紧”再转向“从紧”。

主要市场:房价节节攀升。2005年债市大牛,1年期国债到期收益率大幅下行,主要是由于央行将商业银行的超储利率大幅下调,引发银行间市场流动性极度宽裕,加之短期融资券推出,打通货币市场与资本市场,叠加人民币升值引发热钱流入,而2006-2007年债市则伴随着加息一路走低。2005年5月股权分置改革启动,非流通股东们为使将来解禁时可以高价抛售而拉高股价,加之当时市场流通股市值很小,股指被迅速推高,急剧增长的赚钱效应引发散户等各路资金跑步进场,街头巷尾都在谈论股、股、股,最终引爆了史上最为波澜壮阔的大牛市,上证综指仅用两年时间从998点(2005年6月)一路冲高至6124点(2007年10月)的历史最高点。2005-2009年央行继续增加美元资产,导致外汇储备不断增长,外汇负债率屡创新低,2005年人民币完成汇改,不再紧盯单一美元货币,而是参考一篮子货币进行调节,人民币自此进入长达10年的升值通道。

插个话:2008-2009年,受次贷危机波及,我国出口增速明显下滑,宏观经济出现“硬着陆”,GDP季度增速由11.5%(2008Q1)节节下探,最低至6.4%(2009Q1)。2008年11月,国务院常务会议决定财政和货币政策再度转向,2008年下半年更是经历了5次降息,1年期存款基准利率、6个月至1年(含)贷款基准利率调低幅度分别达189BP、216BP,重回2006年加息前的水平,“4万亿”紧急经济刺激计划随之实施,宏观经济得以在2009年二季度企稳。受宏观经济拖累,2008年房价小幅回调,股市延续2007年大牛市后的颓势,债市受益于降息出现大牛市,而随着2009年宏观经济的企稳,房价出现报复性上涨,股债再度牛熊转换。

此一时

-

美国的当下

自川普上任以来,美国的季度GDP增速节节攀升,2018年三季度增速突破3%。美国人民消费、投资热情高涨,失业率创新低,房价继续温和上涨,油价9-10月冲高后有明显回落,最近油价已低于年初水平。近几个月CPI虽比上年高,但仍控制在3%以下。PPI虽已冲高回落,重回6%以下,但毕竟还是有些高,中东的局势还是得再稳稳。

通胀的上升使得美联储再次开启了加息的大门,2018年以来三次加息,每次加息25BP,年内总共加息幅度才75BP。

股市一改前两年的气势如虹,2018年有些跌跌撞撞,波动性明显上升,9月创历史新高后又回调了6%,回到上年11月水平;债市随着美联储的加息,继续长熊;美元伴随美国经济同步走强。

-

我国的当下

2018年我国GDP增速逐季递减降至三季度的6.5%,经济下行压力仍较大。三驾马车中,消费遭遇降级,前10个月社会消费品零售总额增速维持在10%以下且10月下探至9.2%;出口增速重回12%以上,为近5年来最高,但毛衣战的阴云不散;随着地方政府债的发行及基建投资的发力,固定资产投资总算在9-10月连续企稳回升。

可喜的是,我国1-10月累计新增就业1200万人,已提前完成年初目标;CPI维持在2.1%左右,PPI维持在4%左右,比上年也有明显改善;房价维持温和上涨;股市也总算稳了,债市在央妈的大放水呵护下迎来难得的大牛市。

来者可追

往者不可谏,来者犹可追,我们普通人被新时代大潮继续裹挟着前进,我们不能改变什么,但是至少可以畅想下未来。

-

中美利率倒挂将长期倒挂。本轮倒挂预计将持续较长一段时间,也许是1-2年,也许是2-3年或更长,这是由未来几年中美宏观经济相对走势决定的。随着美联储加息进程的推进,美国经济的增长势头势必会有所削弱。但我国2018年三季度GDP同比仅增长6.5%,环比下降0.2个百分点,并创下2009年二季度以来的新低,经济算是硬着陆了。在较大的经济下行压力下,我国不存在加息的动力。此外,大幅加息是戳破资产泡沫的利刃,上世纪90年代的日本、97年的香港、2008年的美国,屡试不爽。当前我国房地产泡沫不比2008年的美国好多少,资产泡沫的现实也不允许激进的加息出现。

-

“手术刀式”的降息。2018年以来10年期国债、10年期国开债收益率分别下降55个bp和105个bp,距离上次倒挂以来的低位分别还有71个bp和81个bp,还有一定的空间。11年来收益率的谷底恰好处在2015-2018年小周期的顶峰——2016年。央妈还拥有奥妙、麻辣粉、酸辣粉等一系列的放水手段,以及多种政策性工具。2008年四万亿开启了城投的序幕,2015-2016的狂奔进一步刺激了房地产泡沫,并带来了后续两年去杠杆的阵痛,大水漫灌的后遗症历历在目,“手术刀式”小幅精准的灵活操作可能将是央妈“合理充裕”的主要操作思路。

-

保汇率将让位于保增长。我们在往期文章中探讨过,经济下行带来放水的现实需求和利率倒挂带来的资本外流,导致保汇率还是保增长的两难。两害相权取其轻,从上次倒挂的操作来看,人民币国际化、输出通胀的长远目标短期内可以让位于国内经济的发展和局势的稳定。此外,资本的流动和人民币币值的稳定,最根本仍然取决于国内经济的快速发展和大量的投资机会。但随着中美利率倒挂的持续,资本外流外储下降不可避免,人民币持续大幅贬值既不利于人民币国际化的长期目标,也会进一步引起美国的反弹和压力,作为权宜之计的外汇管制可能会更加严格。

-

减税主攻、基建助攻,经济企稳可期。在“紧信用”未明显改善的大环境下,降息等“宽货币”手段主要利好金融市场,今年买债的小伙伴必是赚的盆满钵满,而资金仍缺乏下沉中小企业的动力。虽然政府隐性债务高企,但当前我国显性债务率从2017年的高点57.80%下降至2017年的36.20%,因此政府仍然还有加杠杆扩大基建支出,再搞铁公鸡的空间。但随着“基建狂魔”这些年大力“补短板”,基建对经济的托底作用越来越弱,投入产生效果的时滞越来越长。减税降费才是真正的“阳光普照”,在流动性危机招致信用违约高发的当下,减税降费节约的资金对企业流动性的缓解无疑是一针“强心剂”,经济的韧性有望得以增强。虽然万众期待的增值税和社保费的调减方案还未出台,但2018年减税任务超额完成,减税降费新政明年初出台的概率还是很大的。2019年随着减税降费的实施及基建支出的加大,宏观经济企稳的概率在加大。

-

房价稳定大于一切。我们在上期文章中讨论过,2019年将是城投公司债务到期规模最大的一年,地方政府需要土地出让金来平衡隐性债务,叠加较大的经济下行压力,房地产需要一定刺激来实现温和上涨。市场上很多人都预期明年调控会有所放松,再次启动房地产这个痰盂来托底经济。

但由于2015年房价翻翻的宽松中居民部门杠杆率攀升了近10个百分点,房贷还款占家庭总收入的比重也已经达到了39%,远高于美国次贷危机时的25%,也超过了日本泡沫时期,但远低于香港1997年地产泡沫破灭时的接近120%(目前是56%)。与香港比起来,中国家庭似乎仍有加杠杆的空间,但与美国和日本危机比起来,中国家庭的资产负债表的杠杆率已经很高。中国家庭在房地产文化上更类似于香港,但香港是个更小的经济体,且国内的社会保障远逊于香港,中国家庭的杠杆率的边界可能介于美日和香港之间,具体是多少还真不好说。因此,放松调控对地产有多大的刺激作用可能并不会有量化的答案,但至少与2015年比起来效果肯定是边际递减的。而且在地产的泡沫已经很高,要把握好稳定房地产市场和控制资产泡沫之间的平衡,明年的地产政策操作无异于在走钢丝。

-

股市继续磨底,不温不火。根据2005-2007年大牛市前的历史经验,即使宏观经济持续改善,股市也需要足够的时间积蓄力量才能迎来牛市。虽说2019年宏观经济企稳的概率在加大,但距离经济持续改善还有较长的路要走,股市也将继续磨底。不过减税降费方案的公布、基建产业链盈利的持续改善、部分高科技产业的兴起、宏观经济的可能企稳均有可能引发一些结构性的上涨。

-

债市慢牛,吃饭行情继续。虽说2019年宏观经济企稳的概率在加大,但在经济下行趋势被逆转前,央妈不会停止放水,债市吃饭行情持续,债券狗们可以偷笑了。不过,债券信用风险暴露还远未缓解,根据美国的市场经验,在比较差的时期,债券的违约率可达6%左右,与目前我国0.4%左右的市场违约率相比还有很长的路要走,搞债的小伙伴还得做好心理准备。

最后,在此提前预祝小伙伴们在2018年的最后一个月保住胜利果实,2019业绩长虹,永不踩雷!

注:本文有修改

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:牛鹏飞

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)